Ликвидность это простыми словами: виды и инструкции по повышению

Содержание:

- Зачем считать коэффициент текущей ликвидности и какие документы для этого требуются

- Советы

- Недвижимость в рейтинге ликвидности активов

- Виды ликвидности

- Ликвидность — информация из Википедии

- Ликвидность предприятия

- Формулы расчета

- Коэффициент абсолютной ликвидности (Cash ratio)

- Анализ ликвидности

- Ликвидность — что это?

- Ликвидность компаний

- Выскоколиквидный и низколиквидный: в чем разница

- Кому и зачем нужна ликвидность

- Определение понятия Ликвидность, что это такое?

- Анализируем ликвидность предприятия с помощью относительных показателей

- Способы повышения ликвидности

- Вывод

Зачем считать коэффициент текущей ликвидности и какие документы для этого требуются

Показатель рассчитывается в целях оценки компании как потенциального контрагента, заемщика или объекта для инвестиций. Кроме того, индикатор необходим для внутреннего анализа.

Расчет Ктл выполняется:

- банками-кредиторами;

- поставщиками;

- инвесторами;

- экономистами и собственниками компании.

Для расчета необходим бухгалтерский баланс или данные управленческого учета.

Если вы располагаете только данными бухгалтерской отчетности, то информации может быть недостаточно. Малые предприятия отражают оборотные активы в балансе в укрупненном виде. В связи с этим заинтересованные лица, в частности, банки, при рассмотрении вопроса о предоставлении займа запрашивают расшифровку оборотных активов. В этот раздел могут входить такие показатели, как непредъявленный бюджету НДС, расходы будущих периодов, просроченная дебиторка. Как вы понимаете, для погашения кредита использовать их невозможно, поэтому чаще всего эти данные в расчет не принимаются.

Что касается запасов, то не все товары, материалы и сырье можно быстро реализовать. Поэтому расшифровывать запасы необходимо. Здесь могут потребоваться данные аналитического учета, складские документы.

Также необходима расшифровка кредиторской задолженности с указанием даты возникновения долга в целях выявления доли просроченных обязательств.

Расшифровки составляются в произвольной форме или по формам, разработанным банком или контрагентом.

Формула расчета

Формула расчета коэффициента текущей ликвидности выглядит следующим образом:

\[ Ктл=ОА/КО, где: \]

\( ОА \) – оборотные активы;

\( КО \) – краткосрочные обязательства.

Показатель не имеет единицы измерения, поскольку обе части дроби выражаются в денежных единицах.

Далее переходим к определению оптимальных значений коэффициента текущей ликвидности в российской и международной практике.

Советы

- Любой предприниматель, независимо от рода деятельности, должен ознакомиться с этим понятием и уметь рассчитывать коэффициент;

- Ликвидность можно повысить, применив ряд эффективных мер по реорганизации компании, внедрения новых технологий, совершенствованию управленческого аппарата и прочее;

- Постоянный мониторинг коэффициента позволяет избежать в дальнейшем грубых ошибок, а так же сменить тактику компании, переосмыслить ценности и сформировать новые долгосрочные цели;

- Показатель применимы для различных сфер, вплоть до процесса продажи личного автомобиля или загородного дома;

- Знания о ликвидности необходимы всем, кто желает достичь благосостояния.

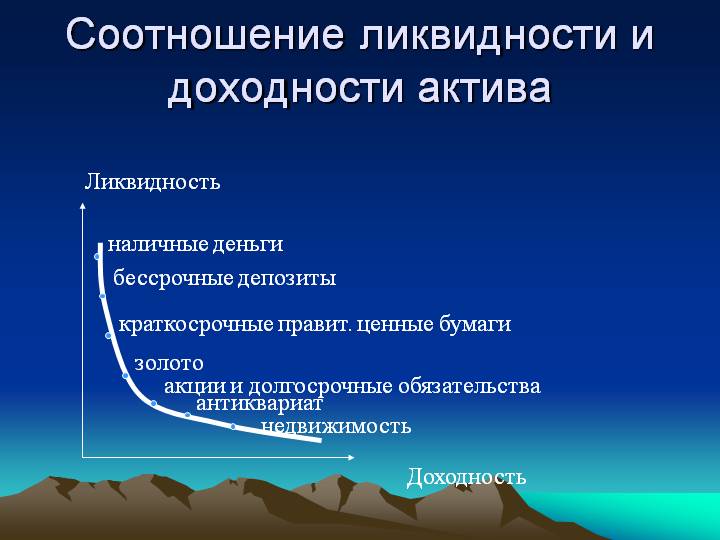

Недвижимость в рейтинге ликвидности активов

Самый ликвидный актив — это деньги, поскольку их можно быстрее всего обменять на другие активы, и наоборот: любые активы можно обменять на деньги.

Ликвидность активов (по убыванию)

| 1 | Деньги |

| 2 | Ценные бумаги |

| 3 | Ценные металлы |

| 4 | Недвижимость |

| 5 | Предметы искусства |

Второй по ликвидности класс активов — это ценные бумаги (государственные облигации, акции крупных компаний). Их высокая ликвидность объясняется относительно небольшими затратами на приобретение и тем, что купить и продать их можно в любое время и в сжатые сроки.

Недвижимость менее ликвидна по сравнению с деньгами, ценными бумагами и металлами, но более ликвидна, чем предметы искусства. Относительно низкая ликвидность недвижимости объясняется такими причинами:

- высокая стоимость: для входа на рынок недвижимости обычно требуется больше денег, чем для входа на рынок ценных бумаг или металлов;

- сложности в информационном продвижении на рынке: для продажи недвижимости требуется публиковать объявления и размещать рекламу;

- продолжительная процедура оформления сделок: процесс купли-продажи объектов недвижимости занимает месяцы;

- фиксированное местоположение;

- цена предложения часто ниже цены продажи, поскольку покупатели могут требовать у продавцов, желающих заключить сделку побыстрее, скидки;

- сложность оценки.

Виды ликвидности

Вы уже знаете, что ликвидность – это способность предприятия отвечать по обязательствам, взятым с помощью привлечения денежных средств со стороны, а также за счет реализации собственных активов. Простыми словами: чем выше ликвидность, тем выше платежеспособность и финансовая стабильность организации.

Чтобы выявить степень стабильности фирмы перед сотрудничеством и понять, что обладает большей ликвидностью, нужно рассмотреть и анализировать определенные показатели – всего их три. Эти данные дают возможность быстро проанализировать деятельность и экономическую составляющую, чтобы принять взвешенное решение о сотрудничестве.

1. Коэффициент текущей ликвидности (покрытия)

- Определяет возможность погасить краткосрочные обязательства исключительно за счет оборотных активов;

- Представляет наибольший интерес для инвесторов при оценке привлекательности вложений, позволяет избежать риска потери средств;

- Формула для расчета такова: значение оборотных средств нужно разделить на количество краткосрочных обязательств;

- Нормальный коэффициент составляет 1,5-2.

2. Коэффициент быстрой ликвидности

- Позволяет оценить, насколько велика возможность выплаты долгов даже при возникновении трудностей с реализацией готовых изделий;

- Используется кредиторами для выдачи займов и кредитных средств;

- Формула для расчета такова: сложите значения денежных средств, дебиторской задолженности и краткосрочных финансовых вложений и разделите на количество краткосрочных обязательств;

- Нормальным считается значение от единицы и выше, но выделить строгую норму не получится. Окончательное решение зависит от сферы деятельности компании.

3. Коэффициент абсолютной ликвидности

Стоит кратко отметить два других коэффициента:

- Мгновенный. Демонстрирует возможности фирмы моментально оплатить возникшие краткосрочные долги

- Средний. Позволяет понять, как быстро компания может найти недостающие денежные средства при небольшой отсрочке.

Мы рассмотрели понятие и сущность возможных видов простыми словами. Эти показатели вкупе позволяют провести качественный анализ для принятия решения о сотрудничестве с организацией. Что означает понятие ликвидность, вы уже знаете – пора поговорить простыми словами о других терминах. Расскажем, как создать виртуальную карту Яндекс Деньги здесь.

Ликвидность — информация из Википедии

Возможный уровень ликвидности может быть идентифицирован отношением объема ликвидных средств, которые находятся в распоряжении организации, к сумме существующей задолженности, являющейся пассивом баланса. Ликвидность отдельно взятого предприятия может быть синонимом его стабильности.

Предприятия могут быть:

- высоколиквидными,

- низколиквидными,

- неликвидными.

И чем легче можно обменять имеющиеся активы фирмы, опираясь на его полную стоимость, тем выше будет уровень его ликвидности. В случае с товаром ликвидность будет эквивалентна показателю быстроты реализации продукции по номинальной стоимости, не прибегая к использованию дополнительный скидок и акционных предложений.

Ликвидность предприятия

Ликвидность предприятия определяется как отношение долгов к ликвидным активам предприятия. Другими словами ликвидность предприятия — это способность этого предприятия погасить свою задолженность перед кредиторами быстро и эффективно. Зачастую понятие ликвидность предприятия и платежеспособность предприятия обозначают одно и то же.

Оценка ликвидности предприятия является одной из задач и пунктов в комплексном анализе финансового состояния предприятия. Кроме этого показатель ликвидности является одним из самых значимых при оценке эффективности предприятия. Главными инструментами оценки ликвидности предприятия являются коэффициенты ликвидности, о которых мы поговорим чуть . При оценки ликвидности предприятия происходит оценка ликвидности его активов. Все активы предприятия указываются в начале его бухгалтерского баланса. Активы бывают оборотные и внеоборотные, первые являются более ликвидными.

Для удобства принято делить все активы предприятия на 4 степени ликвидности:

- А1 — наиболее ликвидные активы: это могут быть деньги на счетах предприятия и краткосрочные вложения

- А2 — активы которые можно в случае необходимости быстро реализовать. Например, краткосрочная дебиторская задолженность.

- А3 — активы с медленной степенью реализации: НДС, материально-производственные запасы)

- А4 — труднореализуемые активы. Например, внеоборотные активы.

Также делят и пассивы предприятия на группы:

- П1 — срочные долговые обязательства до 3 месяцев.

- П2 — краткосрочные пассивы с погашением до 1 года.

- П3 — долгосрочные пассивы (от 1 года). Например банковские кредиты.

- П4 — постоянные пассивы (доходы будущих периодов, резервы, собственный капитал).

На основе оценки пассивов и активов предприятия оценивается общая ликвидность предприятия. Так предприятие ликвидно, если выполняются следующие закономерности:

- А1 >= П1

- А2 >= П2

- А3 >= П3

- А4 <= П4

При выполнении первых трех условий, можно говорить о том, что текущие активы предприятия превышают краткосрочные внешние долги. А выполнение четвертого условия, говорит о том, что предприятие финансово устойчиво и как следствие ликвидно.

Формулы расчета

Проведение экономического анализа с целью выявления уровня финансовой стабильности является неотъемлемой частью предпринимательской деятельности. Ликвидность предприятия – это скорость покрытия долговых обязательств за счет реализации имущественных ценностей и привлечения сторонних ресурсов. Определение данного значения позволяет выявить уровень платежеспособности конкретной организации.

Коэффициент покрытия

Данный коэффициент часто именуется степенью абсолютной ликвидности и отражает возможности предприятия покрыть долговые обязательства, имеющие срочный характер. По мнению экспертов, этот показатель используется в качестве основного параметра при оценке финансовой деятельности. Для того чтобы определить коэффициент текущей ликвидности, необходимо разделить стоимость всех активов, использующихся в обороте, на общую сумму долговых обязательств. Подобные расчеты составляются на основе бухгалтерских документов.

Для определения величины рассматриваемого коэффициента используется формула: «Оборотные активы / Текущая задолженность». Усредненным значением данного показателя является коэффициент, варьирующийся от 1,5 до 2,5. Выявление показателя, размер которого составляет менее одной единицы, свидетельствует о возможных трудностях с закрытием текущих кредитов. Повышенный коэффициент свидетельствует о нецеленаправленном применении активов.

Коэффициент скорой ликвидности

Данный экономический инструмент позволяет определить способность организации закрыть все кредиты, не прибегая к использованию резервных фондов. Как правило, необходимость в составлении подобных расчетов возникает при возникновении трудностей в реализации имеющегося товара.

Для определения величины скорой ликвидности применяется формула: «(Текущие активы — Резервы) / Имеющиеся обязательства». Показатель, величина которого менее единицы, говорит о том, что оцениваемая компания имеет значительные финансовые трудности. В случае выявления данного обстоятельства, компании необходимо распродать имеющиеся активы или обратиться к сторонним инвесторам.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности – является отражением соотношения наличных денежных средств и безналичных ресурсов к текущей задолженности, имеющей срочный характер. Говоря простым языком, данный аналитический инструмент позволяет получить информацию о скорости погашения кредита.

Важно отметить, что в практических условиях этот инструмент используется крайне редко. Причина низкой востребованности этого показателя объясняется тем, что основная часть финансовых ресурсов вкладывается в развитие бизнеса

Также следует отметить, что при составлении контракта о получении кредита, стороны заблаговременно оговаривают сроки внесения платежей. Как правило, необходимость в подобных расчетах возникает при взаимодействии с банковскими организациями. Согласно установленным нормативам, коэффициент равный 0,2 является стандартом для рассматриваемого показателя.

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов

Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат

Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах. Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.Характеристики коэффициента наличности: 1) Учитывается в показателях срочной и текущей ликвидности. 2) Используется в кредитной характеристике компании.3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

Анализ ликвидности

Анализ «разрывов ликвидности» классифицируется на два разряда: собственные вложения и активы компании. Собственные вложения вкладываются в расчёте на долгосрочные перспективы. Это могут быть низколиквидные и среднеликвидные активы, например, объекты недвижимости, негосударственные ценные бумаги 2-3 эшелонов.

При торговле на бирже необходимо быстрое фиксирование прибыли. Для этого активы должны выгодно и быстро продаваться без потери стоимости. Поэтому торгующие на рынке ценных бумаг понимают, что низколиквидные акции и облигации трудно реализовать в выгодный момент. Игроки на бирже и агрессивные инвесторы должны иметь 80% высоколиквидных активов.

Ликвидность активов компании формируется внутренними активами (ликвидным имуществом). Основную часть имущества предприятия очень трудно превратить в денежные средства. Продажа здания, оборудования и материалов – сложная задача, так как при этом теряется существенная часть стоимости. Поэтому необходимо внимательно наблюдать за ликвидностью в краткосрочной и среднесрочной перспективе – объёмом ликвидных товаров в обороте и суммой денег на вкладах.

Каждым предприятием выбирается собственный показатель нормы ликвидности. При минимальном использовании заёмных средств и небольших вложениях в покупку материалов, этот показатель можно уменьшить. В случае, если предприятие активно использует кредитные средства, потребуется больше ликвидных активов.

Ликвидность — что это?

Под ликвидностью понимается возможность быстро и без потерь перевести активы в денежное выражение. Или по простому, как можно быстрее продать, имеющийся у вас в распоряжение финансовый инструмент и получить за него «живые» деньги.

Под активами и финансовыми инструментами подразумевается все что угодно, имеющее рыночную стоимость. Это могут быть вклады в банке, акции, облигации, недвижимость, бизнес, товары и т.д.

В зависимости от того, насколько быстро вы сможете совершить «обмен» на деньги по приемлемой цене ликвидность можно разделить на 3 типа:

- высокая ликвидность

- средняя ликвидность

- низкая ликвидность

К высоколиквидным активам относятся: акции, облигации, вклады в банках.

Допустим, акции Сбербанка, Газпрома мы можете продать в течение пары секунд и причем по рыночной цене. По вкладам в банке практически та же ситуация. Вы можете расторгнуть свой договор с банком и забрать деньги.

К низколиквидным активам относится недвижимость. Как правило, продажа может занимать от нескольких недель, до нескольких месяцев, если вы хотите получить за нее адекватную цену, равную текущей рыночной. Сюда же отнесем различные товары. Как готовые, так и находящиеся в процессе изготовления. Продажа бизнеса тоже относится к низколиквидным инструментам.

Понятие ликвидности может быть разным и в пределах одного финансового инструмента. Опять же на примере акций. Есть «голубые» фишки, спрос на которые на рынке постоянный и разница в цене между покупкой и продажей (спред) составляют сотые доли процента. Это высоколиквидные акции.

А есть так называемые акции «второго эшелона». Здесь и спрос на них поменьше, и спред на покупку и продажу повыше. Т.е. их можно будет продать, но или чуть по меньшей цене, или же придется подождать некоторое время, пока не найдется покупатель, который купить их по рыночной стоимости.

К низколиквидным можно отнести так называемые «мусорные» акции. Здесь вообще может быть все печально. Как правило, чтобы их продать, нужно сделать существенный дисконт, в виде 20-30% или же ждать покупателя несколько недель, а то и месяцев, который выкупит их по справедливой цене.

Недвижимость.

Если оценивать все финансовые инструменты — недвижимость низколиквидный инструмент. Но если рассматривать ее только одну, то опять же идет разделения на низко- и высоколиквидную.

Допустим, элитные квартиры, загородные дома с высокой стоимостью — это низколиквидная недвижимость. Для ее продажи по справедливой рыночной цене нужно потратить значительное время (несколько месяцев). Да и то в конце еще придется скинуть покупателю цену.

А если взять жилье эконом-класса, да еще в удачном месте в городе (где-нибудь в центре, или в нормальном районе), то можно рассматривать его как высоколиквидную недвижимость по причине того, что на нее всегда есть спрос и ее легко можно продать буквально за пару-тройку недель, в крайнем случае 1-2 месяца.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Выскоколиквидный и низколиквидный: в чем разница

Все товары можно рассматривать как высоколиквидные или низколиквидные в зависимости от скорости их продажи. Поэтому, с точки зрения наискорейшего получения денег, ценные бумаги и депозиты в банках – высоколиквидные товары, ведь, чтобы обратить их в купюры, достаточно порой и пары минут. Недвижимость же будет «неликвидом» по сравнению с ними, причём чем она дороже и чем сложнее её продать, тем менее ликвидным товаром она будет считаться.

Ликвидными валютами называют самые популярные денежные знаки, используемые во всём мире или в определённом крупном регионе для совершения сделок по купле-продаже. На ликвидность валюты влияет экономика стран, в которых эта валюта числится основной или резервной. Самая ликвидные валюты в мире:

- Американский доллар.

- Евро.

- Британский фунт.

- Японская йена.

- Швейцарский франк.

- Австралийский доллар.

- Канадский доллар.

Кому и зачем нужна ликвидность

Это важный экономический фактор, на который в первую очередь обращают внимание потенциальные инвесторы, выбирая ту или иную компанию с целью вложения в нее своего капитала. Это позволит ему максимально эффективно инвестировать средства, а если вариант окажется провальным, он всегда сможет оперативно выполнить обратную конвертацию актива фирмы в деньги

Далекие от процесса инвестирования люди интересуются ликвидностью, чтобы понимать, какому самому надежному банку отдать предпочтение.

Ликвидность предприятия анализируется для того, чтобы оценить его реальное финансовое положение в кратко и среднесрочной перспективе.

Что это значит? Специалист на основании бухгалтерского баланса (а именно прогнозированных результатов деятельности) и отчета о прибылях и убытках получает сведения о наличии у предприятия на данный момент достаточной суммы оборотных средств, чтобы погасить все обязательства.

Определение понятия Ликвидность, что это такое?

Чтобы не разглагольствовать, начну сразу с определения понятия ликвидность.

Ликвидность в экономике — это способность активов быть проданными за короткий период времени по рыночной цене, или близкой к ней. Упрощая, ликвидность — это способность товара быстро оборачиваться в деньги. Повсеместно также встречаются такие степени ликвидности как ликвидный, неликвидный, высоколиквидный и низколиквидный. Данные степени соответственно означают — обращаемый в деньги, вовсе необращаемый, легко и быстро обращаемый актив в деньги, трудно и долго обращаемый актив. Другими словами, чем быстрее и легче актив можно продать по рыночной цене, тем выше его ликвидность. Как правило самым ликвидным инструментов на рынке являются сами деньги.

Изначально слово ликвидность пришло к нам из латинского языка и означает в переводе на русский — перетекающий. То есть простым языком ликвидность актива — это его способность перетекать в денежные средства, эквивалентные (равные) его рыночной стоимости.

Понятие ликвидности очень просто понять на актуальном жизненном примере. Например, такая знакомая многим ситуация из сферы недвижимости. У некоего гипотетического человека есть две квартиры с примерно одинаковой стоимостью, однако находятся они в разных районах Москвы. Одна из них в благополучном районе, недалеко от центра города, а вторая в не совсем благополучном районе, на окраине за МКАДом. Первую квартиру нашему герою удалось продать буквально за несколько дней, а вторую квартиру на окраине никто даже не посмотрел. Таким образом, можно сказать, что первая квартира — ликвидная, а вторая на окраине — неликвидная, то есть сложно продаваемая и сложно обращаемая в деньги.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Способы повышения ликвидности

Меры по повышению показателя должны быть направлены на улучшение качества активов:

- увеличение оборотного капитала;

- рост прибыли;

- сокращение объема заемных средств;

- уменьшение дебиторской задолженности.

То есть для повышения ликвидности следует провести ее детальный анализ в общем по предприятию и отдельным активам.

Оценка ликвидности необходима как руководителям организаций, так и инвесторам и кредиторам. Для владельцев бизнеса показатель отражает эффективное соотношение свободных денег и пассивов предприятия. Инвесторам и кредиторам ликвидность указывает на целесообразность и требуемую оптимизацию их вложений.

Вывод

Ликвидность позволяет более эффективно заниматься ведением бизнеса, а так же управлением собственными финансами

Крайне важно разбираться в показателях всем, кто владеет бизнесом или желает в дальнейшем открыть собственное дело. Знания о ликвидности помогают выгодно продать активы, а так же избавиться от тех активов, которые в дальнейшем не принесут желаемого дохода

«Как вы считаете, насколько важно современному предпринимателю уметь рассчитывать коэффициент ликвидности? Считаете ли вы изложенный материал интересным? Оставляйте комментарии и не забудьте поставить оценку статье!»