Реструктуризация долга по кредиту

Содержание:

- Порядок действий

- ЭТАПЫ

- Реструктуризация задолженности при банкротстве гражданина: как это происходит?

- Порядок оформления реструктуризации долга

- Альтернативный вариант реструктуризации долга по кредиту через суд

- Есть ли выгода от реструктуризации кредита?

- Виды реструктуризации кредитной задолженности

- Реструктуризация кредита: что это такое

- Какие документы потребуются для реструктуризации?

- Реструктуризация потребительского кредита: выгоды для заемщика и банка

- Когда реструктуризация неприменима?

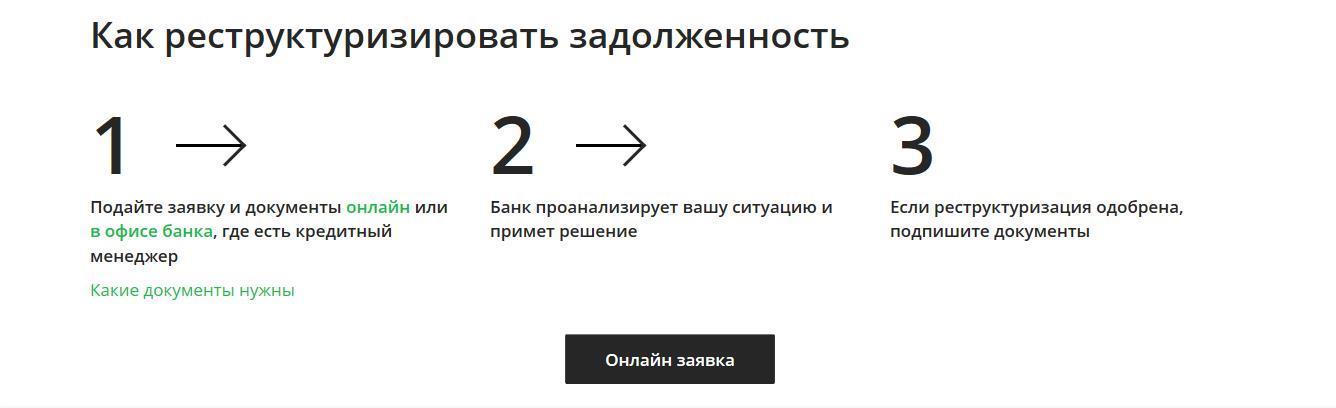

Порядок действий

Процедура носит заявительный характер и включает три этапа. Заемщику нужно обратиться в банк с просьбой, дождаться одобрения и подписать дополнительное соглашение к кредитному договору.

Приложение к заявлению определяется внутренними правилами. В большинстве случаев оно включает:

- копию удостоверения личности;

- справку о доходах;

- сведения о трудовой или профессиональной деятельности, в том числе документы из центра занятости;

- доказательство возникновения обстоятельств, препятствующих надлежащему исполнению сделки.

Соглашаться или нет на проведение реструктуризации, руководство банка решает самостоятельно. Соответствующей обязанности в законе не закреплено. Срок рассмотрения заявки нормативными актами также не установлен.

ЭТАПЫ

Для компании схема работы по реструктуризации задолженности практически не отличается от процесса кредитования:

1) компания подает в банк заявление о реструктуризации и выясняет точный список требуемых кредитором документов;

2) далее компания-заемщик подготавливает и подает пакет необходимых документов. Одновременно эксперты банка мониторят бизнес заемщика и залог. Если после переоценки залога банк требует новый залог, заемщик оформляет на него документы;

3) специалисты банка совместно с заемщиком обсуждают взаимоприемлемый вариант реструктуризации, разрабатывают график платежей;

4) риск-менеджмент и кредитный комитет банка-кредитора принимают решение о реструктуризации;

5) стороны подписывают изменения к кредитному договору;

6) банк мониторит деятельность заемщика (не реже чем раз в три-шесть месяцев). Банковский мониторинг бизнеса проводят не только на основании добровольно подаваемой отчетности, но и в форме экспертизы. Кредитор следит за показателями заемщика, которые были утверждены на переговорах. Несоблюдение (недостижение) показателей может служить основанием для аннулирования соглашения о реструктуризации, ужесточения требований (например, по залогу или страхованию), вплоть до подачи иска в суд.

Реструктуризация задолженности при банкротстве гражданина: как это происходит?

Установленная «№127-ФЗ процедура банкротства предусматривает необходимость произвести следующие мероприятия после принятия к рассмотрению заявления о банкротстве:

- выяснить причины финансовых проблем должника;

- назначить финансового управляющего;

- определить подходящий вариант дальнейших действий из двух возможных: реструктуризации долга или реализации активов должника.

Допускается переход сразу к изъятию и продаже имущества потенциального банкрота. Такая инициатива может исходить как от любой из заинтересованных сторон – самого должника, кредиторов или финансового управляющего. Основанием для подобного решения судьи становится невозможность восстановления платежеспособности должника.

Переход к этапу реструктуризации означает, что возврат к стабильному финансовому положению возможен. Для этого необходимо составить план погашения кредиторской задолженности, устраивающий все заинтересованные стороны. Этот график в обязательном порядке подписывает должник, кредиторы и финансовый управляющий, после чего документ утверждается судьей.

Максимальная длительность действия плана реструктуризации составляет 3 года. Обязательным условием его утверждения становится отсутствие ущемления интересов кредиторов. Контроль над исполнением графика выплат возлагается на управляющего.

Кредиторам предоставляется возможность обратиться к нему или непосредственно в суд при первом же невыполнении должником обязательств. В подобной ситуации велика вероятность принятия судьей решения о переходе к этапу реализации имущества банкрота.

Важно. Говоря простыми словами, реструктуризация задолженности в рамках банкротства физлица – это возможность прекратить дело о банкротстве без признания должника финансово несостоятельным

Обычно такой вариант развития событий устраивает всех – кредиторы получают деньги, пусть и с отсрочкой по времени, должник восстанавливает платежеспособность без негативных последствий статуса банкрота. Обязательным условием для успешной реализации реструктуризации становится наличие у должника постоянных источников дохода.

Порядок оформления реструктуризации долга

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

Этап №1. Оформление и подача заявления/анкеты

В зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации

Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

Альтернативный вариант реструктуризации долга по кредиту через суд

Есть еще один альтернативный вариант реструктуризации кредиторской задолженности в суде. Им можно воспользоваться, если по кредиту уже возникла задолженность, и банк начал ее взыскание в судебном порядке. Речь идет о получении рассрочки по погашению долга через суд. Хотя рассрочка и не обязательно влечет изменения условий кредитного договора, но все равно суд может установить фиксированный размер ежемесячных выплат. О том, как сделать рассрочку, читайте ниже.

Когда можно получить рассрочку

Судебную рассрочку можно получить без банкротства и без обращения напрямую в банк. Такая возможность появляться у ответчика только после вынесения решения о взыскании долга. Пока иск еще не рассмотрен по существу, нельзя говорить о порядке исполнения судебного акта. Но как только судья огласит решение и определит размер взысканных сумм, ответчик вправе подать ходатайство о предоставлении рассрочки или отсрочки.

При каких условиях суд точно пойдет на предоставление рассрочки по долгу физ лица? Спросите юриста

Основания для предоставления рассрочки

Рассрочка или отсрочка дается в случаях, когда ответчик не может единовременно погасить всю сумму задолженности. При этом в ходатайстве нужно доказать, что у ответчика будет реальная возможность выплачивать сумму, которую суд укажет в определении.

Судебная практика позволяет рассрочить задолженность по следующим основаниям:

- если должник имеет постоянный источник дохода, но при этом его достаточно для единовременного или рассроченного погашения всей суммы;

- если после ежемесячной выплаты банку у должника будет оставаться достаточно средств на существование (например, не менее прожиточного минимума);

- если у должника отсутствует имущество, реализация которого позволила бы разом закрыть всю просрочку. Но при этом доходы — есть.

Но и размер пенсии при этом не должен быть минимальным.

При обращении в суд нужно доказать объективность и уважительность причин, по которым ответчик не может единовременно погасить всю задолженность по кредиту. Это могут быть справки о доходе по месту работы, о составе семьи и иждивенцев.

Если невозможность платить всю сумму связана с инвалидностью, необходимо представить заключение медико-социальной экспертизы (МСЭ) или выписку из базы ПФР из реестра людей с ограниченными способностями. Точный перечень доказательств и документов можно определить на .

Есть ли выгода от реструктуризации кредита?

Главное преимущество реструктуризации заключается в индивидуальном подходе к каждому должнику. Банк в любом случае заинтересован в возврате заемных средств, пусть даже на иных условиях. Поэтому заемщику в случае ухудшения финансового состояния следует немедленно обращаться в кредитную организацию с заявлением о реструктуризации, а не копить долги.

Если финансовая организация пойдет навстречу, должнику, возможно, удастся добиться частичного списания общей задолженности или процентов, изменения процентной ставки, уменьшения ежемесячного платежа. Изменение условий выплаты позволит сохранить положительную кредитную историю, избежать выплаты неустойки банку, избавит от принудительного взыскания долга или судебных разбирательств.

Таким образом, реструктуризация – это возможность сохранить репутацию, уменьшить финансовую нагрузку и сэкономить средства. Если ежемесячные выплаты по кредиту стали непосильным бременем, стоит попробовать изменить условия договора с банком на более выгодные.

Виды реструктуризации кредитной задолженности

Характерным отличием реструктуризации долгов от других способов восстановления платежеспособности заемщика выступает разнообразие используемых инструментов и механизмов. Наиболее распространенными считаются 6 различных мероприятий, которые проводятся как самостоятельно, так и в любой возможной комбинации. Особенности каждого из видов реструктуризации требуют отдельного рассмотрения.

№1. Кредитные каникулы

Под кредитными каникулами понимается освобождение должника от необходимости платить по кредиту – полное или частичное. Оно дается на определенный срок и касается либо всех выплат, либо каких-то конкретных обязательств. Например, одной из популярных схем проведения рассматриваемого мероприятия выступает освобождение от платежей по основному долгу, причем необходимость уплаты процентов сохраняется.

Основанием для предоставления кредитных каникул обычно становится событие, результатом которого становится разовое ухудшение финансового состояния должника. В качестве типичных примеров подобного развития событий можно привести такие:

- рождение ребенка или уход в декретный отпуск;

- увольнение заемщика с работы, произошедшее по объективным причинам;

- призыв на службу в ряды Российской армии.

Кредитные каникулы применяются на практике сравнительно нечасто. Основной причиной такого положения дел — невыгодность такого способа снижения финансовой нагрузки на должника для банка.

№2. Уменьшение процентной ставки

Самый простой, понятный и потому широко используемый способ реструктуризации долга предполагает уменьшение процентной ставки по кредиту. Нередко он применяется в комбинации с другими мероприятиями, от чего зависит получаемая должником выгода.

Как правило, к заемщику в подобной ситуации предъявляется единственное требование – наличие хорошей кредитной истории. Если в прошлом должника присутствуют серьезные проблемы во взаимоотношениях с банковскими организациями, рассчитывать на снижение ставки по кредиту становится намного сложнее.

№3. Списание штрафов и пеней

Большая часть заключаемых с банками договоров предусматривает серьезные штрафные санкции, которые применяются по отношению к заемщикам в случае невыполнения финансовых обязательств. Нередко кредитор идет навстречу клиенту и отказывается от дополнительных претензий.

Основанием для такого решения становится демонстрация последним объективного характера возникших проблем, стремления погасить задолженность или запуск процедуры персонального банкротства. В рамках рассмотрения дела о несостоятельности физического лица взыскать штрафы и пени по кредитным договорам практически нереально, что прекрасно понимают квалифицированные юристы любого банковского учреждения.

№4. Продление кредитного договора

Еще одна традиционная мера, позволяющая заметно снизить финансовую нагрузку на должника

Важно отметить, что обычно она сопровождается увеличением общей переплаты по кредиту и поэтому входит в число самых привлекательных вариантов реструктуризации для банка

Вместе с тем, выгода должника не менее очевидна. Она заключается в снижении величины регулярной – обычно ежемесячной – выплаты по кредиту. Особенно серьезными преференции для заемщика становятся в том случае, если одновременно снижается процентная ставка, хотя на практике такая комбинация мер встречается нечасто.

№5. Изменение валюты кредита

Нестабильность национальной валюты стала одной из ключевых причин появления большого числа проблемных заемщиков, оформивших кредит в долларах США или евро. Любое заметное ослабление курса рубля, происходящее на регулярной основе, приводит к резкому увеличению расходов на обслуживание подобных займов.

Для уменьшения финансовой нагрузки на должников и исключения подобных проблем в будущем банки в исключительных случаях идут на изменение валюты кредита. Обычно в подобной ситуации речь идет о конвертации задолженности, зафиксированной в евро или американских долларах, в рублевые обязательства.

№6. Уменьшение регулярного платежа

Такой способ реструктуризации напоминает пролонгацию кредитного договора, описанную выше. По сути, они различаются только базовым принципом для определения новых условий кредитования. В данном случае решение принимается с учетом реальных финансовых возможностей заемщика и его способности вносить в банк ежемесячно определенную сумму.

Реструктуризация кредита: что это такое

Задача реструктуризации – смена условий кредита. Совершаются подобные перемены для облегчения выплаты денежных средств. Нередко к описываемой мере прибегают, когда заемщики не готовы своевременно закрывать долг, столкнувшись с трудностями финансового характера.

Кстати, банки обладают шкурным интересом в проведении своевременной реструктуризации. Банка России настаивает, чтобы банки оставляли обязательный резерв под обесценение ссуды (50-100% суммы займа из средств чистой прибыли организации). Получается, кредитной компании выгоднее считать просроченный заем нормальным. Задолженность отрицательно сказывается на репутации клиента, но и для благополучной деятельности банка она не выгодна.

Фото с сайта ipopen.ru

Мероприятия по реструктуризации разноплановы, употребляются отдельно, комплексно:

Часто встречающийся тип реструктуризации – пролонгация кредита. Ежемесячный платеж сокращается, однако из-за продления срока выплат итоговая сумма окажется больше изначальной.

Ряд банков готов снизить процентные ставки по займам.

Существует возможность обмена на долю собственности.

Иногда проводят списание части займа.

Реструктуризация долга – что это такое простыми словами? Смена условий договоренности кредитования, благодаря которой заемщик приобретает возможность выплачивать каждый месяц меньшую сумму денег, но платить придется дольше.

Программы реструктуризации повсеместно проявлялись в 2008–2009, когда просроченная задолженность показывала серьезный рост. В основе описываемых программ лежало сохранение ставки на прежнем уровне, иногда – увеличение. На окончательное решение влияла ситуация, неожиданно стеснившая должника.

Например, в случае потери работы, снижения зарплаты ставка нередко сохранялась, в иных – банки повышали ее на несколько пунктов, продлевая срок выплаты.

Инструмент доступен должникам разных типов:

Индивидуальные заемщики

Банк осознает, предлагая реструктуризацию кредита, что такое решение предоставит возможность избежать длительных судебных тяжб, лишних издержек. Нередко кредитные организации готовы списать штрафы, пени, основная сумма долга не списывается практически никогда. Выгода клиента заключается именно в снижении ежемесячной финансовой нагрузки.

Коммерческая структура

Признать компанию банкротом долго, дорого. Основная часть кредиторов готова потерять часть прибыли ради сохранения некоторой доли.

Возможны ситуации, когда при этом подписывается договоренность обмена задолженности на долю компании. Кредитор превратиться в совладельца предприятия, иногда полноправного владельца.

Фото с сайта ipopen.ru

Государство

Если необходимо реструктуризировать госдолг, стартуют переговоры с участием международных организаций. Государство нельзя признать банкротом. Финансовые трудности в стране способны обернуться тяжелым кризисом, волнениями. Организация реструктуризации остается единственным способом получения с должника выплат. В некоторых ситуациях вероятно погашение долга за счет передачи акций государственной компании, допуска к разработке месторождений полезных ископаемых.

Знакомясь с понятием реструктуризации, что это такое, важно осознавать: данный процесс негативно влияет на репутацию любого упомянутого выше заемщика. После ее осуществления последующие кредиты окажутся дороже, в определенных ситуациях в кредитовании откажут

Какие документы потребуются для реструктуризации?

Как мы уже говорили, для того чтобы реструктуризировать долг за ЖКХ, вам потребуется собрать пакет документов. В перечень входят:

- заявление;

- копия паспорта;

- документы на жилое помещение;

- документы, подтверждающие неплатежеспособность;

- справка о доходах.

Подавать заявление может не только сам неплательщик, но и его законный представитель (например, если должник по состоянию здоровья не имеет возможности самостоятельно оформлять рассрочку). Но если вы являетесь законным представителем должника, то свой статус вам будет необходимо подтвердить (приложить к пакету документации соответствующие справки).

Как составить заявление?

Единой формы заявления на реструктуризацию долга по ЖКХ нет, однако определенные требования при его подготовке следует соблюдать. Итак, если вы хотите добиться разрешения выплачивать долг по ЖКХ частями, в заявлении должны обязательно присутствовать следующие элементы:

- данные о заявителе (ваши ФИО и адрес, наименование организации, в которую подается заявление);

- причина обращения (здесь должна присутствовать просьба реструктуризировать долг);

- информация об обстоятельствах, которые не позволяют вам вовремя оплачивать жилищные коммунальные услуги;

- подпись и дата.

Какая информация должна быть в соглашении?

Именно соглашение является тем документом, который будет выступать основанием реструктуризации вашего долга по ЖКХ. При подписании соглашения проверьте, присутствуют ли в нем все обязательные пункты:

- сведения об обеих сторонах;

- общая сумма долга за коммунальные услуги;

- способ погашения долга;

- график платежей.

Реструктуризация потребительского кредита: выгоды для заемщика и банка

Реструктуризация потребительских займов — востребованная услуга среди россиян, обусловленная сложной макроэкономической ситуации. Она выгодна как для заемщика, столкнувшегося с финансовыми проблемами, так и для банка, предоставившего кредит.

Преимущества для клиента очевидны:

- предоставление отсрочки внесения основного долга на срок до 6 месяцев (позволяет поправить финансовое положение за счет новой работы, совместительства, продажи активов);

- сохранение кредитного рейтинга (возможность получения заемных средств после исправления ситуации);

- снижение процентной ставки (применяется для постоянных заемщиков и лиц, строго соблюдающих платежную дисциплину);

- формирование нового платежа, комфортного для бюджета;

- исключение начисления пеней и штрафов, увеличивающих долговую нагрузку.

Кредитор получает:

- выплаты по договору с учетом новых условий;

- минимизацию портфеля просроченной задолженности, являющегося пристальным объектом внимания ЦБ РФ;

- возможность уменьшения резерва под обесцененные займы (обязательное требование надзорного органа);

- сохранение лояльности частного лица и расширение сотрудничества по другим направлениям после устранения материальных проблем.

Полезно знать! Резерв по обесцененные займы создается за счет чистой прибыли. Банку экономически целесообразнее предоставить кредитные каникулы заявителю.

Когда реструктуризация неприменима?

Если гражданин становится банкротом, не всегда он может попросить о реструктуризации. Арбитражный суд, рассматривая дело о банкротстве граждан, не назначит реструктуризацию в следующих обстоятельствах:

- доход должника отсутствует или не превышает прожиточного минимума;

- у должника имеется непогашенная судимость за умышленное экономическое преступление;

- должник был под административной карой за мелкое хищение или умышленное уничтожение или повреждение имущества;

- физлицо уже было банкротом в течение 5 последних лет;

- ему уже предоставлялась реструктуризация в течение 8 предыдущих лет.