Какие кредиты выдает сбербанк в 2021 году

Содержание:

- Кредитная история заемщика и одобрение в Сбербанке

- Как оформить потребительский кредит в «Сбербанке Онлайн» в мобильном приложении

- Ипотечное жилищное кредитование

- Базовые условия кредита

- Формирование процентных ставок

- Основные виды кредитов

- Как оформить потребительский кредит в Сбербанке через интернет-сайт

- Рефинансирование кредита

- Калькулятор потребительского кредита в Сбербанке

- Разрешено ли брать в Сбербанке второй кредит

- Обеспечение ссуд

- Как получить кредит в Сбербанке

- Кредиты малому бизнесу

- Кредиты на любые цели

- Разновидности корпоративного кредитования в Сбербанке в 2021 году

Кредитная история заемщика и одобрение в Сбербанке

Сбербанк России — самый крупный банк в стране с большим количеством офисов обслуживания и самой мощной банкоматной сетью. Получить здесь кредит — значит взять деньги в долг под самый выгодный процент в надежной организации. Обращаться сюда следует только с хорошей кредитной историей. Такие крупные банки не приемлют заемщиков с подпорченной и плохой кредитной историей.

Сбербанк непременно откажет в предоставлении займа в случае, если:

- У вас много кредитов в других банках или микрофинансовых организациях, по которым вы исправно вносите платежи без просрочек. В этом случае Сбербанк не выдаст заем из-за высокой закредитованности, но может предложить займ по программе рефинансирования.

- У вас есть текущие незначительные просрочки по действующему займу в другой организации. Допустив несколько просрочек в сторонних кредитных организациях по открытому кредиту, заемщик рискует получить отказ в Сбербанке. В этом случае банк может принять положительное решение лишь после полного погашения стороннего кредита в установленный срок и погашения 1-3 краткосрочных займов.

- У вас значительные просрочки по прошлым кредитам, но нет открытых займов. Если в прошлом вы частенько пропускали установленные сроки для погашения ежемесячного платежа по кредиту, но все-таки закрыли его в срок, Сбербанк откажет в выдаче займа. Банку не нужен клиент, который будет нарушать условия своевременного погашения кредита.

- У вас есть судебные решения о взыскании задолженности по кредитным обязательствам, открытые дела в ФССП (Федеральная служба судебных приставов). В этом случае клиенту бесполезно даже подавать предварительную заявку на кредит. Ее рассмотрят отрицательно.

- У вас нет кредитной истории. Получить положительное решение в Сбербанке при отсутствии кредитной истории тоже довольно проблематично. В этом случае займ одобрят только клиентам с хорошей официальной зарплатой и длительным трудоустройством от нескольких лет. При этом возраст заемщика не должен быть минимально допустимым для этого вида кредитования. Оптимальный возраст — от 25 лет.

Как оформить потребительский кредит в «Сбербанке Онлайн» в мобильном приложении

-

Сервис мобильного банка. Перед тем как разобрать основные функции мобильного банка, нужно уточнить, какой из двух инструментов мы рассматриваем. Сбербанк разработал два сервиса для смартфонов:

- управление счетами с помощью SMS «Мобильный банк»;

- мобильное приложение со множеством функций личного кабинета на сайте Сбербанка.

С помощью SMS-сервиса можно выполнять следующие действия:

- оплата мобильной связи;

- переводы средств на счета клиентов Сбербанка;

- проверка баланса;

- отслеживание задолженности по кредитам;

- управление некоторыми услугами банка.

Приложение для смартфонов, помимо вышеперечисленных функций, позволяет формировать онлайн выписки по счетам, оплачивать любые квитанции (ЖКХ, налоги, штрафы и другие), переводить средства клиентам других банков, управлять счетами.

Мобильное приложение можно скачать в App Store или Google Play, установить и настроить привязку к своим счетам и картам. Плата за использование приложения не взимается.

SMS-оповещение является платной услугой, абонентская плата составляет около 60 руб. в месяц.

-

Возможно ли оформить потребительский кредит онлайн? Не так давно появилась возможность подать заявку на потребительский заем онлайн, с использованием приложений, работающих на устройствах iOS и Android. Алгоритм подачи заявки такой же, как в веб-сервисе «Сбербанк Онлайн». Мобильные приложения, работающие на операционной системе Windows, пока не предоставляют такой возможности.

Специальные предложения от Сбербанка можно просмотреть как через веб-сервис «Сбербанк Онлайн», так и через мобильное приложение.

Ипотечное жилищное кредитование

Ипотечное кредитование в самом крупном банке нашей страны является весьма востребованным видом кредитования для физических лиц. Причина тому – это несколько программ, каждая из которых подразумевает покупку различных объектов недвижимости. Кроме того, Ипотека в Сбербанке отличается лояльными условиями, низкой ставкой и длительными сроками.

Рассмотрим все предложения:

- На приобретение готового жилья, к которому относится любая готовая жилая недвижимость, то есть квартира или дом. Ставка по кредиту от 11,25% в год, максимальный срок действия договора 30 лет. Первоначальный взнос не менее 20% от стоимости объекта. Кстати, данная ставка действует только в рамках акции Молодая семья.

- На покупку жилья в новостройке кредитор предлагает жилищный займ под процентную ставку от 12% в год, сроком до 30 лет, с первоначальным взносом от 20% от стоимости объекта.

- Жилищный кредит с использованием материнского капитала, то есть воспользоваться данной возможностью могут семьи с двумя детьми. Суть этой программы в том, что заемщик выбирает один из двух вышеперечисленных кредитных продуктов, а сертификат использует в качестве первоначального взноса.

- Банк предлагает целевой кредит на строительство жилого дома, сумма которого не более 75% от стоимости проекта, то есть первоначальный взнос от 25%. Ставка по кредиту от 12,5%, максимальный срок 30 лет.

- Ипотеку на покупку загородного дачного дома можно получить в сумме от 80% от стоимости дома, ставка по кредиту от 12%, срок до 30 лет.

- Для участников накопительно-ипотечной системы доступен жилищный займ на особых условиях, ставка по кредиту фиксированная 12% в год, максимальная сумма 2 млн 10 тысяч рублей, первоначальный взнос – 20%, срок до 20 лет. особенность данного вида кредитования только в том, что воспользоваться им могут только военнослужащие, кстати, для них не условия страхования жизни и здоровья заемщика, подтверждение дохода не нужно.

У каждого ипотечного кредита есть общие черты. Во-первых, здесь невозможно взять жилищный займ без первоначального взноса, а его минимальный размер от 20%, это условие не распространяется на программу ипотека плюс материнский капитал. Во-вторых, страхование жизни и здоровья заемщика позволит снизить ставку по кредиту, хотя на самом деле оформлять полис или нет, решает клиент, банк лишь имеет право в одностороннем порядке изменить условия договора, то есть поднять процент. Ставка по кредиту зависит от множества факторов. Чем больше первоначальный взнос, и меньше срок кредитования, тем ниже ставка по кредиту.

Ипотека для веннослужащих: условия

Ипотека для веннослужащих: условия

Кстати, по программе Молодая семья заемщики могут получить отсрочку на выплату основного долга при рождении ребенка сроком на 3 года. Суть данного предложения в том, что ежемесячный платеж становится меньше, потому что плательщик освобождается от уплаты долга, а вносит по графику только проценты.

Базовые условия кредита

Кредит наличными – популярный банковский продукт, а потому для его оформления не нужно собирать внушительный пакет документов, а сами условия должны быть простыми и понятными.

В Сбербанке по продукту «Кредит на любые цели» в 2021 году действуют такие условия:

| требования к заемщику | наличие российского гражданства и регистрации (постоянной или временной), наличие трудового стажа и постоянного источника дохода; |

| сумма кредита | от 30 000 до 5 000 000 рублей; |

| срок кредита | от 3 до 60 месяцев. Срок может быть увеличен, если заемщик оформит услугу пропуска первого платежа; |

| процентная ставка | от 10,9% до 19,7% годовых. За счет скидок и надбавок полная стоимость кредита (ПСК) в диапазоне от 10,87% до 19,74% годовых; |

| целевое назначение | не требуется; |

| обеспечение по кредиту | не требуется; |

| срок рассмотрения заявки | от 2 минут, но не более 2 рабочих дней (отсчитывается с момента предоставления всех документов); |

| способ погашения | ежемесячными аннуитетными платежами. |

Как видно, базовые условия вполне стандартные – примерно то же самое можно найти и в другом банке

Важно, что процентная ставка по кредиту будет гарантированно ниже 20% годовых – это отличает такой кредит от микрозаймов (где ставка ограничена только законом и не может быть выше 365% годовых). Но более подробно о процентных ставках скажем дальше

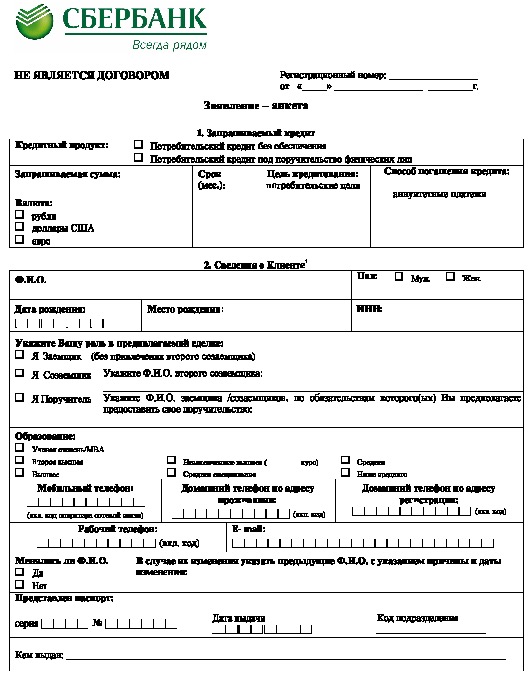

Для оформления кредита заемщик должен предоставить простой пакет документов:

| 1 | заявление-анкета (составляется на месте в банке); | |

| 2 | паспорт гражданина РФ с отметкой о регистрации по месту жительства (если регистрация временная – то плюс документ, подтверждающий ее); | |

| Далее, один из документов, подтверждающий доходы, на выбор: | ||

| 3.1 | доходы – справка о зарплате (2-НДФЛ, по форме работодателя или по форме банка) или справка о размере пенсии для пенсионеров; | |

| 3.2 | трудоустройство – выписка из трудовой книжки или справка от работодателя. Пенсионерам этот документ предоставлять не нужно. |

Соответственно, Сбербанк готов выдать такой кредит только тем, кто работает по трудовому договору или живет на пенсию. Для индивидуальных предпринимателей (ИП) и самозанятых предусмотрены иные кредитные программы (и получить кредит им по факту гораздо сложнее).

Кроме того, для получения кредита у клиента должна быть оформлен счет в Сбербанке – на него будет перечислена сумма кредита. Если клиент хоть раз обращался в Сбербанк, у него, скорее всего, уже есть дебетовая карта. Но при желании ее можно получить на месте – моментально и бесплатно (если попросить менеджера выдать карту «Моментум»).

Формирование процентных ставок

На формирование ставок, облагаемых сверх кредита, оказывают влияние рыночные финансовые факторы. Например, издержки на обеспечение кадрового функционала, пополнение дохода учреждения, необходимость поддерживать фондовые запасы и т.д. Каждое кредитно-финансовое учреждение определяет подходящие индексы самостоятельно.

Большое влияние на формирование оказывают льготные показатели, свойственные в основном ипотеке. Заемщик может сам определиться с комплектацией скидок, выполнив условия банка. Здесь подразумевается дополнительное страхование жизни, использование специального портала или списка застройщиков при выборе жилья, прохождение электронной регистрации прав собственности и т.д.

Статус «зарплатника» выступает единым скидочным показателем для обоих направлений — потребительского и ипотечного. Для первого это единственный вид скидки. Что же касается карточных носителей, то акционные меры и льготы не распространяются на финансовые показатели этого кредита.

Мне нравитсяНе нравится2

Основные виды кредитов

Займы от Сбербанка отличаются разнообразием. Можно рассмотреть виды кредитов от Сбербанка для частных лиц и юридических:

- Одобрение по Новогоднему кредиту можно получить за пару минут. Процентная ставка начинается с 11,9%. Размер ссуды не должен превышать 5 млн. руб. Максимальный срок предоставления займа 7 лет.

- Сбербанк предлагает программу «Рефинансирования по текущим кредитам». Оперируемая сумма до 3 млн. руб. Размер процентной ставки аналогичен Новогоднему кредиту. Комиссионный сбор отсутствует. Срок возврата 7 лет.

- Можно брать займы на ведение подсобного хозяйства. На них выделяется до 1,5 млн. руб. Но процентная ставка здесь выше и составляет 17%. Займ возвращается в течение 5 лет. Скрытых комиссий нет.

- Есть тип кредита, который направляется на реструктуризацию задолженности.

- Если кредит нецелевой, то целесообразно оформить его, используя залоговое имущество. В этом случае процентная ставка начинается от 12%. Размер кредита до 10 млн. руб. Займ оформляется на 20 лет.

- Ипотечный кредит выдаётся на 30 лет (новострой). Минимальный размер займа 300 тыс. руб. Ставка начинается с 7,5%. Есть возможность подачи онлайн заявки. Если в кредит приобретается жильё со вторичного рынка, то условия сохраняются те же, кроме процентной ставки 9,2%.

Как оформить потребительский кредит в Сбербанке через интернет-сайт

На сайте банка можно найти подробную инструкцию по использованию сервисов личного кабинета и заполнению заявки на потребительский кредит.Вход в Сбербанк Онлайн Существуют 2 варианта подачи заявки онлайн: расширенный и быстрый. В случае выбора второго, сокращенного, варианта сотрудник банка может связаться с вами по телефону для уточнения недостающих данных. Если у вас возникли вопросы по заполнению анкеты, вы можете задать их по телефонам горячей линии или онлайн, через форму обратной связи на сайте.

При расширенном варианте необходимо действовать в следующем порядке:

- Перейти на вкладку «Кредиты», которая находится вверху страницы вашего личного кабинета. Если при входе в сервис вы видите кнопку «Специальные предложения», то вы можете ознакомиться и, если условия вам подходят, заполнить анкету на потребительский кредит по спецпредложению.

- Далее нужно кликнуть по надписи «Взять кредит в Сбербанке» или «Взять ипотеку в Сбербанке».

- Из раскрывающегося списка выберите категорию:

- получаю пенсию в Сбербанке;

- получаю зарплату в Сбербанке;

- обычные условия.

- Далее установите переключатель на нужную вам сумму, аналогично выберите срок кредитования.

- При необходимости выберите страховку. Если вы оформляете потребительский кредит или ипотеку – банк предлагает застраховать жизнь и здоровье, а также воспользоваться защитой в случае потери работы. Страховка не является обязательным условием.

- Процентная ставка будет отображена на странице сервиса после заполнения всех пунктов. Значение ставки является приблизительным и может меняться после получения положительного решения в зависимости от индивидуальных условий. Сервис рассчитает полную стоимость кредита, сумму страховки (если вам она необходима), составит примерный график аннуитетных платежей.

- Далее нужно выбрать счет для зачисления кредитных средств. Это может быть вклад, дебетовая карта, другие счета, открытые в Сбербанке.

- После подтверждения согласия на обработку персональных данных нажимайте на кнопку «Оформить кредит». После этого вам на телефон придет СМС с кодом, который нужно будет ввести для подтверждения в открывшемся поле.

- Заполните анкету:

- личные, паспортные данные, адрес регистрации. Если данные автоматически внесены системой, обязательно проверьте правильность заполнения;

- укажите номер мобильного телефона, адрес электронной почты;

- заполните номера ИНН и СНИЛС;

- если у вас имеется заграничный паспорт, поставьте галочку в соответствующем пункте;

- укажите фактическое место жительства (в случае отличия фактического места проживания от адреса регистрации);

- заполните сведения о семейном положении, образовании, а также о ближайших родственниках;

- укажите места работы и наличие других доходов;

- если в собственности имеется имущество, заполните соответствующее поле;

- выберите способ получения кредита – наличными в офисе банка или в безналичной форме на один из указанных вами счетов или карт.

- Проверьте правильность всех введенных данных. Индикатор полноты и корректности заполнения анкеты вы увидите вверху страницы. Документ можно сохранить в виде черновика и отправить позднее. Заполненная анкета будет отображаться в разделе «Кредиты», меню «Мои заказы» и в истории операций «Сбербанк Онлайн».

- Если все данные заполнены верно, отправьте заявку, нажав на соответствующую кнопку.

- Ожидайте решения банка.

Рефинансирование кредита

Рефинансирование – объединение нескольких кредитов в один. Процедура позволяет снизить величину выплаты посредством снижения ставки.

Рефинансированию подлежат:

- потребительский и автокредит Сбербанка;

- потребительские, ипотечные, автокредиты других российских банков;

- кредитные или дебетовые карты с допустимым овердрафтом.

Для получения услуги клиент должен прийти в банковское отделение, подать заявку. Если банк вынесет положительное решение, то погасит займы клиента в других финансовых учреждениях. В итоге клиент будет вносить выплаты не в несколько банков, а только в Сбербанк.

Для оформления услуги нужно подать в банковское отделение паспорт и сведения о кредитах, подлежащих рефинансированию. Сведения можно взять на сайте финансовых учреждений, давших деньги в долг.

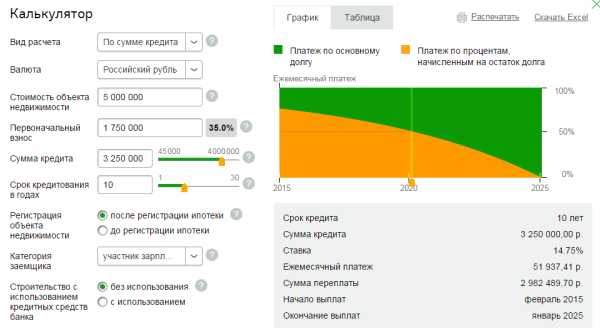

Калькулятор потребительского кредита в Сбербанке

Для удобства клиентов сотрудниками Сбербанка был разработан кредитный калькулятор, который указывает на сумму переплаты, если человек берет потребительский кредит. Все дополнительные платежи суммируются, и клиент может сразу увидеть размер итоговых выплат. Калькулятор позволяет оценить реальную картину влияния на кредит ежемесячной ставки Сбербанка. Расчеты актуальны на 2019 год.

Калькулятор, которым пользуются клиенты банка онлайн, совершенно бесплатно, создан для того, чтобы улучшить взаимопонимание между посетителями банка и его сотрудниками.

Программы потребительских кредитов учреждения абсолютно открытые, они позволяют выяснить все заранее и принять взвешенное решение о надобности кредита.

Достаточно ввести сумму займы, а также дату получения денег и сроки кредита, на основе этих данных и будет функционировать калькулятор.

Очевидные преимущества в работе калькулятора:

- индивидуальный просчет выплат по договору;

- расчет актуальной процентной ставки по состоянию на 2019 год;

- учитываются все факторы, влияющие на размер выплат, а именно: сроки закрытия кредита, наличие дополнительного дохода, пенсионный возраст заемщика;

- просчет абсолютно любого вида займа;

- возможность принять обдуманное решение после увиденной реальной картины.

Разрешено ли брать в Сбербанке второй кредит

Вам могут выдать через некоторое время второй займ, если вы пока не погасили первый, но для этого вы должны подходить под все банковские требования и правильно оформить заявку. Изначально это идеальная история, а также отсутствие задержек выплат по имеющемуся займу.

У клиента, который рассчитывает на второй займ, должен быть высокий уровень доходов. Он должен показать документы, которые доказывают, что его заработной платы и других средств хватит для того, чтобы вносить два ежемесячных платежа. После уплаты всех процентов у клиента должно оставаться не меньше половины зарплаты. Сумма второго займа будет ниже первой. Банк предпринимает эту меру для снижения собственных рисков.

Третий

Условия получения третьего займа такие же, как и для второго. При этом получить его сложнее, потому что совокупная сумма будет уже очень внушительной. Если вы не знаете, как взять в Сбербанке третий кредит, то попробуйте оформить не сумму наличными, а карту. Как правило, для получения кредитки условия более мягкие, хотя проценты по ней будут значительно выше.

Обеспечение ссуд

Законодательством РФ разрешено в качестве обеспечения ссуды для физических лиц принимать:

- поручительство частных лиц, граждан России, не более 2-х человек, имеющих платежеспособность, соизмеримую с выдаваемым кредитом;

- залог имущества (любые виды жилых помещений, земельный участок и т.д.).

Для Сбербанка оформление ссуд под поручительство проще и финансово выгоднее — снижаются риски.

Поручителю следует несколько раз подумать, прежде чем дать свое согласие. В случае возникновения непредвиденных ситуаций, придется из семейного бюджета своевременно погашать чужие долги.

Как получить кредит в Сбербанке

Что потребуется для получения кредита в Сбербанке можно узнать у операторов по телефону или в онлайн режиме. Перечень документов, который изначально подается вместе с заявкой на кредит, представлен выше

Важно подготовить пакет документов и с ним отправиться в отделение банка по месту жительства

Пошаговые действия, которые должен выполнить заемщик для получения кредита в Сбербанке следующие:

- сначала рекомендуется обратиться к работникам Сбербанка по горячей линии или онлайн. Они сразу проконсультируют, подскажут, в какое отделение необходимо пойти и предоставят самую актуальную информацию о перечне документов. Если клиент имеет зарплатную карту Сбербанка, то оставить заявку на рассмотрение потребительского кредита можно на сервисе Сбербанк онлайн.

- требуется в интернете или в отделении банка заполнить анкету-прошение о выдаче кредита по образцу.

- к консультанту банка необходимо подойти в рабочее время и вручить ему пакет документов вместе с заявкой.

- затем необходимо ожидать решение комиссии в течение двух рабочих дней или для клиентов банка в течение двух часов.

- по прошествии времени сотрудники с помощью звонка или сообщения уведомят о принятом решение.

Кредиты малому бизнесу

Коммерсанты имеют возможность воспользоваться финансовой поддержкой Сбербанка, взяв средства на развитие либо расширение своего предприятия.

- Беззалоговые займы до 3-х млн. руб. на различные цели даются на срок до 3-х или 4-х лет. На текущий момент действуют следующие ставки: «Доверие» — от 19,5%, «Бизнес-Доверие» — от 18,98%.

- Кредиты на восполнение оборотных активов позволяют строить долгосрочные планы и своевременно рассчитываться с партнерами. В зависимости от тарифа, средства даются на срок 12-48 месяцев. В программе «Бизнес-Оборот» заемщику выделяется сумма от 150 тыс. руб. Самую большую сумму, составляющую 17 млн. руб., можно получить по услуге «Бизнес-Овердрафт».

- Займы на покупку коммерческого недвижимого имущества или автомобилей можно получить в рамках программ «Бизнес-Недвижимость» и «Бизнес-Авто», соответственно. А воспользовавшись кредитом «Бизнес-Инвест» можно рефинансировать старые долги перед кредиторами, сюда же следует считать и лизинговые компании. Размер выдаваемых средств – от 150 тыс. руб. Отдельно стоит рассмотреть предложение под названием «Экспресс-Ипотека», позволяющее в срочном порядке взять до 7 млн. руб.

Для корпоративных клиентов и крупных организаций также существуют интересные предложения кредитования и финансирования проектов.

Часто смотрят :

- Как узнать свои банковские реквизиты Сбербанка

- Как зарегистрироваться в Сбербанк Онлайн через номер карты

- Как получить быстрый кредит?

- Одобрили ипотеку в Сбербанке – дальнейшие действия

- Как отключить услугу Сбербанка: мобильный банк

Кредиты на любые цели

Кредиты Сбербанка России оформляются до 5 млн. рублей по ставке от 11,9% максимум на 5 лет. Решение по кредитованию выносится за 2 – 5 минут.

Точная ставка определяется индивидуально для каждого клиента. При ее начислении учитывается, имеет ли заявитель счет в банке или зарплатную карту.

При величине кредита до 300 тысяч рублей ставка держателей счета или карты составляет 13,9 – 19,9%, для остальных клиентов – 14,9 – 19,9%.

При сумме до 1 млн. рублей – 11,9 – 16,9% для первой категории лиц, 12,9 – 16,9% для второй. При сумме выше 1 млн. рублей – 11,9 – 12,9% для первой категории, 12,9 – 13,9% для второй.

На сайте банка встроен калькулятор, посредством которого можно высчитать ежемесячный платеж с учетом ставки, установив в строках параметров ожидаемую сумму займа и период выплат.

Для получения кредита оформляется заявка. Сделать это можно:

- на официальном сайте или в мобильной версии Сбербанка после регистрации;

- в любом банковском отделении.

После обработки заявки банк пришлет клиенту SMS с положительным или отрицательным решением. Выданные деньги переводятся на счет, открытый в Сбербанке, или карту.

Отправляясь в банковское отделение для оформления кредита, нужно взять с собой следующие документы:

- при наличии карты или счета в Сбербанке только паспорт;

- в остальных случаях паспорт, трудовую книжку (копию), справку 2-НДФЛ.

Общие условия кредитования следующие:

- деньги даются в российских рублях;

- минимальная сумма 30 тысяч рублей;

- максимальная сумма 5 млн. рублей (для держателей карты), 3 млн. рублей (для остальных клиентов);

- минимальный срок 3 месяца, максимальный 5 лет;

- комиссионные за выдачу не начисляются.

Сбербанк предъявляет к потенциальным получателям следующие требования:

- возраст при получении денег от 18 лет (для держателей карты), 21 год (для остальных клиентов);

- возраст при расчете по кредиту до 70 лет;

- стаж от 3 месяцев (для держателей зарплатной карты); для работающих пенсионеров (получающих зарплату через Сбербанк) от 3 месяцев на нынешнем рабочем месте при общем 6-месячном стаже за 5 последних лет; для остальных клиентов от 6 месяцев на нынешнем рабочем месте при общем стаже от года за 5 последних лет.

Погашается кредит равными ежемесячными выплатами.

Возможно досрочное погашение. Предварительно уведомлять не нужно. В банковском отделении составляется заявление, в нем отмечаются текущая дата, сумма, счет, с которого заберутся деньги. Величина досрочно погашаемой суммы не ограничена. Комиссионные за досрочный расчет не берутся, но выплачиваются проценты за фактический период пользования выданными деньгами.

За несвоевременное погашение начисляется неустойка, составляющая 20% от просроченной суммы за период просрочки. Начисление начинается с даты, идущей за датой начала выполнения кредитного обязательства, заканчивается датой погашения просроченной суммы включительно.

Разновидности корпоративного кредитования в Сбербанке в 2021 году

Особой популярностью среди корпоративных контрагентов Сбербанка пользуется овердрафтное кредитование. Овердрафтные ссуды предоставляются компаниям, имеющим устойчивое финансовое положение. Кредиты Сбербанка юридическим лицам в 2021 году выдаются для устранения кассовых разрывов, возникающих при расчётах с поставщиками и сотрудниками фирмы.

Овердрафтный кредит выдаётся на срок до 90 суток. Для получения ссуды не требуется залоговое обеспечение. Предельный размер овердрафтной ссуды составляет 40% от среднемесячной рублёвой выручки организации (25% от поступлений на долларовый расчётный счёт).

Коммерсанты, желающие повысить безопасность финансовых транзакций, могут воспользоваться кредитованием с аккредитивной формой расчётов. Аккредитивы, оформляемые Сбербанком подтверждаются любым крупным западным банком. Сбербанк может сократить расходы контрагента следующими способами:

- Добиться отсрочки выплат по аккредитиву;

- Предоставить контрагенту заём для создания резервов по аккредитиву;

- Оформить аккредитив без покрытия.

При оформлении непокрытого аккредитива начисляется комиссионное вознаграждение в пользу Сбербанка. Объём комиссии определяется в индивидуальном порядке. Время кредитования синхронизируются со сроками исполнения финансовых контрактов. Процесс открытия непокрытого аккредитива во многом похож на процедуру предоставления кредита.

Для получения денежных средств предприниматель предоставляет технико-экономическое обоснование, подтверждающее возможность возврата займа. В этом документе указывается:

- Информация о заключённых контрактах и договорах;

- Данные о расходах компании (зарплата, закупка материалов и оборудования, ремонт и замена основных фондов, административные издержки и др.);

- План движения финансовых потоков;

- Инвестиционные декларации;

- Производственная программа.

В техническом обосновании указываются данные не только о текущих, но и о предстоящих сделках. Если предприятие контрагента планирует закупать технику и промышленное оборудование, то Сбербанк может предоставить деньги для финансирования лизинговых договоров. График перечисления аннуитетных взносов синхронизируется с планом перечисления лизинговых платежей. При финансировании лизинговых соглашений приобретаемое оборудование находится в залоге у Сбербанка. Финансовые операции осуществляет «Сбербанк Лизинг».