Образец. калькуляционная карточка. форма № 82

Содержание:

Образец документа:

Унифицированная форма N ОП-1

Утверждена Постановлением Госкомстата России от 25.12.1998 N 132

-----------

¦ Код ¦

+---------+

Форма по ОКУД¦ 0330501 ¦

+---------+

по ОКПО¦ ¦

__________________________________________________________ +---------+

организация ¦ ¦

__________________________________________________________ +---------+

структурное подразделение ¦ ¦

Вид деятельности по ОКДП¦ ¦

__________________________________________________________ +---------+

наименование блюда ¦ ¦

Номер блюда по сборнику рецептур, ТТК, СТП¦ ¦

+---------+

Вид операции¦ ¦

-----------

-----------------------

¦ Номер ¦ Дата ¦

¦документа¦составления¦

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА +---------+-----------+

¦ ¦ ¦

----------+------------

-------------------------------------------------------------------------------------------------------------------------------------------

¦Порядковый номер калькуляции,¦ N 1 ¦ N 2 ¦ N 3 ¦ N 4 ¦ N 5 ¦ N 6 ¦

¦ дата утверждения ¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦от "__" ______ г.¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Номер¦ Продукты ¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦нор-¦цена,¦сумма,¦

¦по +-----------------------+ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦ма, ¦руб. ¦руб. ¦ма, ¦руб. ¦ руб. ¦

¦поря-¦ наименование ¦код¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦кг ¦коп. ¦коп. ¦кг ¦коп. ¦ коп. ¦

¦дку ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦ 18 ¦ 19 ¦ 20 ¦ 21 ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-------------------+---+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦Общая стоимость сырьевого¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦набора на 100 блюд ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦ Х ¦ Х ¦ ¦

+-----------------------------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+----+-----+------+

¦Наценка _______%, руб. коп. ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Цена продажи блюда, руб. коп.¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Выход одного блюда в готовом¦ ¦ ¦ ¦ ¦ ¦ ¦

¦виде, грамм ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----------------------------+-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Заведующий производством ¦ п ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------+ о +-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦Калькуляцию составил ¦ д ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------------------+ п +-----------------+-----------------+-----------------+-----------------+-----------------+-----------------+

¦УТВЕРЖДАЮ ¦ и ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦Руководитель организации ¦ с ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ь ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------------------------+---+-----------------+-----------------+-----------------+-----------------+-----------------+------------------

Калькуляционная карта образец форма 61

Скачать пример заполнения калькуляционной карты ОП-1 Предприятия для предоставления услуг общественного питания, которые ежедневно посещают большое количество гостей, оформляют карты ОП-1 с возможностью многоразового использования.

Это помогает значительно сократить время оформления документов. Изменения составляющих компонентов сырьевого комплекта блюд и оптово-розничных цен на продукты и сырье оказывают влияние на новую цену конечной продукции.

В заголовке граф с корректировочными данными указывается дата, когда были внесены соответствующие изменения. Скачать бланк калькуляционной карты ОП-1 Основная часть карточки содержит сведения о составе и весовом количестве ингредиентов, необходимых для приготовления готовых блюд.

Оценочная стоимость определяется расчетным способом, путем умножения количества сырьевого продукта на его закупочную цену.

Помимо выполнения главной задачи ценообразования калькуляция себестоимости также обеспечивает контроль движения основных позиций товарно-материальных запасов предприятия. Вопрос калькуляции себестоимости готовой продукции является особо актуальным для предприятий общественного питания: кафе, ресторанов, баров и т.д.

Внимание

Расчет отпускных цен на готовые блюда предприятий общепита производят на основе специальных калькуляционных карточек формы ОП-1 для каждого вида продукции. Калькуляцию составляют в расчете на одно или сто блюд.

Бланкер.ру

Общая стоимость сырьевого набора формируется суммированием и равна 391,6 руб. Далее рассчитывается сырьевая стоимость одной порции и цена реализации с учетом торговой наценки (1177%).

Важно

Калькуляционная карточка ОП-1.

Пример калькуляции «Берлинское пирожное» Наиболее оптимальным вариантом организации системы калькуляции является внедрение автоматизированной системы финансового учета, связывающей воедино все материально-финансовые потоки заведения.

Например, к таким системам можно отнести 1С Общепит для организации прежде всего ведения бухгалтерского учета кафе, ресторана, а также 1С Управление рестораном, позволяющей автоматизировать управленческий учет одиночного заведения либо сети ресторанов.

Далее в статье опишем механизм формирования калькуляций на основе системы 1С общепит.

Калькуляционная карточка

Однако в связи со вступлением в 2013 году в силу нового закона о бухучете (закон от 06.12.

2011 № 402-ФЗ) Минфин РФ в информации № ПЗ-10/2012 высказал мнение о том, что организации получили право использовать в своей деятельности не только унифицированные формы первички, к которым относится форма ОП-1, но также и те, что разработаны ими самостоятельно. Исключение Минфин РФ установил для организаций, в отношении которых использование унифицированных форм прямо предписано отдельными законодательными актами.

В данный момент подобных источников права, которые бы обязывали организации задействовать форму ОП-1, в РФ не издано. Вместе с тем многие российские предприятия общепита продолжают использовать соответствующую форму в силу удобства ее структуры и сложившихся деловых обычаев.

Калькуляционная карточка (унифицированная форма n оп-1) (окуд 0330501)

Данная система разработана на базе решения 1С Бухгалтерия с учетом специфики ресторанного бизнеса — имеется возможность проведения операций разделки и разукомплектации, ввода рецептур и расчета калькуляций блюд, приготовления блюд и т.д. Основным документом, на основе которого производится операция калькуляции блюд является документ Рецептура.

Скачать Образец. Калькуляционная карточка. Форма № 82

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Организация _______________________ Типовая форма No. 82

Предприятие _______________________

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА No. _______________

Наименование блюда ___________________

Номер по сборнику раскладок ___________________

+------------------------------------------------------------------------------------------------------+

¦ Порядковый No. ¦ No. 1 ¦ No. 2 ¦ No. 3 ¦ No. 4 ¦ No. 5 ¦ No. 6 ¦

¦ калькуляции ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦ " " 20__г. ¦

+------------------+-------------+-------------+-------------+-------------+-------------+-------------¦

¦ пор. ¦наимено- ¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦нор-¦це-¦сум-¦

¦ No. ¦ вание ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦ ма ¦на ¦ ма ¦

¦ ¦продуктов¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦ общая ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦стоимость¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ набора ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦Продажная¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ цена ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ блюда. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ Наценка ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦ ¦ Выход в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ готовом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ виде ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------+---------+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Заведую-¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ щий ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ произ- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦водством¦ +----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Кальку- ¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ляцию ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦составил¦ +----+---+----+----+---+----+----+---+----+----+---+----+----+---+----+----+---+----¦

¦Утверж- ¦ Подпись ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ даю: ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦Директор¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------------------------------------------------------------------------------------------------------+

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Бухгалтерская отчётность, бухгалтерский учет: образцы (Полный перечень документов)

- Поиск по фразе «Бухгалтерская отчётность, бухгалтерский учет» по всему сайту

-

«Образец. Калькуляционная карточка. Форма №

82».pdf

Документы, которые также Вас могут заинтересовать:

-

Образец.

Исходные данные подрядной организации по стоимости эксплуатации строительных машин.

Форма № 2-исх

-

Образец. Исходные данные для расчета сметной стоимости

материалов-представителей в текущем уровне цен. Форма № 1-исх

-

Образец. Информация о

ценах (квартальная)

- Образец. Инвентаризационный ярлык. Форма № инв-2 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Инвентаризационная опись ценностей и бланков документов строгой отчетности. Форма № инв-16 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Инвентаризационная опись основных средств. Форма № инв-1 (приказ Минфина РФ от 13.06.95 № 49)

-

Образец. Записка 8. Анализ активов и пассивов по срокам

востребования и погашения

-

Образец. Записка 3. Анализ

кредитов

-

Образец. Записи

движения по аккредитиву в иностранной валюте

- Образец. Журнал-ордер № 9

Образец заполнения калькуляционной карточки блюда

Руководитель организации подписывает и ставит печать при условии согласия с выводами произведенного расчета. статью: → «Особенности бухгалтерского и налогового учета в кафе — 2 примера учета».

Вопрос №4. Какой способ заполнения документа?

Калькуляционная карта заполняется двумя способами:

- Машинописным;

- При помощи профессиональной компьютерной программы.

Вопрос №5. Использование формы ОП-1 является обязательным для всех предприятий общепита?

В учетной политике организаций закреплен перечень используемых документов. Согласно российского законодательства (№ 402-ФЗ от 06.12.11.) коммерческие фирмы получили право:

- Применять в учете форму калькуляционной карточки;

- Разрабатывать индивидуальные бланки документов, соответствующие требованиям технологического процесса.

Подпись».

Часто задаваемые вопросы

Вопрос №1. Для чего нужна форма документа ОП-1?

Калькуляционная карточка ОП-1 предназначена для расчета:

- Себестоимости единицы продукции;

- Продажной цены приготавливаемых блюд.

Вопрос №2. На сколько порций изделий оформляется документ?

В зависимости от типа организации общественного питания за единицу измерения при расчете стоимости принимают разное количество порций:

- 1

- 50

- 100

- Индивидуальная величина в соответствии с требованиями производственной деятельности.

Вопрос №3. Кто утверждает достоверность заполнения бланка?

Заполнение документа ОП-1 и расчет стоимости осуществляет бухгалтер-калькулятор, который подтверждает свои действия личной подписью.

Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями.

Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства).

В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу

Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально

Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу. Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны.

Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года.

ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр.

Внимание Калькуляционная карта (карточка) применяется при расчете цен блюд, подаваемых в кафе, барах, ресторанах, столовых и других организациях общественного питания. Обычно ее разработка находится в введении бухгалтера-калькулятора

Именно этот документ должен иллюстрировать, сколько, чего и по какой стоимости потребовалось для изготовления конкретного блюда.

ФАЙЛЫ Скачать пустой бланк калькуляционной карты формы ОП-1 .docСкачать образец калькуляционной карты формы ОП-1 .doc

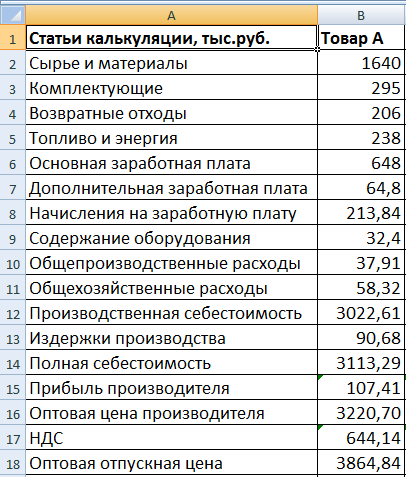

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

- Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент).

- Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%.

- Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются).

- Издержки на содержание оборудования – 5% от основной зарплаты.

- Общехозяйственные расходы – 9% от среднего показателя основной заработной платы.

- Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная.

- Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов.

- Непроизводственные затраты (издержки) – 3% от производственной себестоимости.

- Полная себестоимость = производственная себестоимость + издержки производства.

- Прибыль изготовителя считаем в процентах от полной себестоимости.

- Оптовая цена = полная себестоимость + прибыль изготовителя.

- НДС считаем от оптовой цены.

- Отпускная оптовая цена = оптовая цена производителя + косвенные налоги (НДС в примере).

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

- Возвратные отходы – =B2*12,54% (процент взят из первой таблицы).

- Дополнительная заработная плата – =ЕСЛИ(B6

- Начисления на зарплату – =(B6+B7)*30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ».

- Содержание оборудования – =B6*5%.

- Общепроизводственные расходы – =18%*(B6*25%+B7*75%).

- Общехозяйственные расходы – =9%*B6.

- Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4.

- Издержки производства – =3%*B12.

- Полная себестоимость – =B12+B13.

- Прибыль изготовителя – =B14*3,45%.

- Оптовая цена изготовителя – =B14+B15.

- Формула для расчета НДС – =B16*20%.

- Для расчета отпускной оптовой цены – =B16+B17.

По такому же принципу проводится калькуляция себестоимости продукции В и С.

Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel.

Технологическая карта в 1с общепит

Поэтому очень удобно пользоваться электронными таблицами, например, Microsoft Excel. В этой программе можно создать шаблон, в котором будут присутствовать все необходимые для приготовления пищи продукты, прописать формулу подсчета и, при изменении закупочной цены, вносить необходимые корректировки.

Если планируется автоматизированный учет, например, использование программы «1С Общепит», то тут все еще проще. Практически во всех торговых программах есть функция «калькуляция блюд». В нее можно вносить не только актуальные закупочные цены, но и отслеживать перемещение, списание продуктов.

В 1С основным документом для расчета калькуляции является «Рецептура».

Списанные материалы в дебет счёта 20.01 «Основное производство», в данную номенклатурную группу регламентная обработка «Закрытие месяца» распределяет их пропорционально плановым ценам изделий и плановым ценам материалов. Последствия такого решения для многих производственников весьма удручающие.

Человек тратил время рассчитывал спецификацию производимой номенклатуры, а потом программа показывает чисто математическую чушь. Этот список используется при нехватке исходного продукта, а также учитывается при списании продуктов и калькуляции продуктов питания (составление калькуляционных карточек).

Исходный продукт и его аналог взаимозаменяемы.

Чтобы это сделать, берут общую сумму платежки за электроэнергию в месяц и делят ее на количество предлагаемых блюд в общественном заведении. Также рассчитывается стоимость работы за приготовление в зависимости от заработной платы и количества потраченного времени поваром.

Следующий пункт — расчет торговой наценки. В РФ допускается НДС не выше 10-18 %. Этот показатель зависит от формы собственности заведения. Вычисляется параметр на основании себестоимости конкретного блюда.

Затем суммируют все полученные суммы и получают цену за блюдо.

Часто задаваемые вопросы

Вопрос №1. Для чего нужна форма документа ОП-1?

Калькуляционная карточка ОП-1 предназначена для расчета:

- Себестоимости единицы продукции;

- Продажной цены приготавливаемых блюд.

Вопрос №2. На сколько порций изделий оформляется документ?

В зависимости от типа организации общественного питания за единицу измерения при расчете стоимости принимают разное количество порций:

- 1

- 50

- 100

- Индивидуальная величина в соответствии с требованиями производственной деятельности.

Вопрос №3. Кто утверждает достоверность заполнения бланка?

Вопрос №4. Какой способ заполнения документа?

Калькуляционная карта заполняется двумя способами:

- Машинописным;

- При помощи профессиональной компьютерной программы.

Вопрос №5. Использование формы ОП-1 является обязательным для всех предприятий общепита?

В учетной политике организаций закреплен перечень используемых документов. Согласно российского законодательства (№ 402-ФЗ от 06.12.11.) коммерческие фирмы получили право:

Бланк формы калькуляционной карты удовлетворяет всем требованиям оперативного и бухгалтерского учета, поэтому предприятия общепита используют данный документ. Данные калькуляционной карточки формы ОП-1 служат основанием для дальнейшего расчета и составления бухгалтерской отчетности предприятий по оказанию общественного питания.

Какие документы есть еще:

- Все документы из раздела «Финансы»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Финансы»:

- Образец документа по оформлению результатов аудита страховых резервов

- Приказ (распоряжение) о направлении работника в командировку. Унифицированная форма N Т-9 (образец заполнения)

- Протокол заседания совета директоров закрытого акционерного общества о созыве внеочередного собрания акционеров по вопросам об избрании совета директоров и утверждении новой редакции устава общества, при принятии решений по которым у акционеров в порядке ст. 75 ФЗ «Об акционерных обществах» может возникнуть право требовать у общества выкупа принадлежащих им акций

- Протокол заседания совета директоров (наблюдательного совета) акционерного общества по вопросу определения цены (денежной оценки) имущества (или цены размещения, цены выкупа эмиссионных ценных бумаг общества)

- Протокол заседания коллегиального органа управления саморегулируемой организации арбитражных управляющих по вопросу назначения аудиторской организации для проверки ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности саморегулируемой организации, принятия решений о проведении проверок деятельности исполнительного органа саморегулируемой организации

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте