Счет в валюте (в евро и долларах): скачать бесплатно бланк и образец заполнения в excel, word, pdf

Содержание:

- Как правильно выставить счет на оплату?

- Как заполнить счет на оплату?

- Нужно ли сохранять счета для налоговой инспекции?

- Как выставить счет на оплату физлицу?

- Обязателен ли счёт?

- Инструкция по оформлению счёта на оплату

- Особенности применения документа

- Как выставить счет на оплату от ООО физическому лицу?

- Исчисление НДС с аванса

- Для чего нужен

- Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

- Как выставить счет на оплату?

- Чем отличаются счета на оплату от ООО и ИП?

- Как заполнить бланк счета на оплату?

- Как отражать НДС в счете на оплату?

- Когда нужно указывать в счете срок его оплаты?

- Основные ошибки при формировании счета, выделять ли НДС в счете?

- Технические ошибки при формировании счета

- НДС в счете: выделять или нет

- Перечень наименования товаров, работ или услуг в счете

- Особенности применения

- Образцы заполнения счетов

- Таким будет ваш документ

- Как оформить и подписать акт сверки с разногласиями

- Порядок заполнения авансового счета-фактуры

- Как правильно заполнять счет на оплату?

Как правильно выставить счет на оплату?

Счет на оплату, пожалуй, самый неоднозначный бухгалтерский документ! С одной стороны – его составление не требуется ни одним нормативным законодательным актом, с другой стороны – как еще «напомнить» клиенту, что вы ждете от него оплату? Более того, во многих договорах есть прямая ссылка на этот документ. В условиях оплаты часто пишут, что средства должны быть перечислены на основании выставленного счета не позднее какого-то количества дней от даты, указанной в счете.

Сам по себе, этот документ ничего не подтверждает. Движение денежных средств доказывают платежные документы, передачу продукции или услуг – накладные и акты. На основе счета в бухгалтерском и налоговом учете не делается никаких записей и проводок. Но при всем этом, если вы хотите избежать задержек платежей за товары, услуги или работы, счет на оплату лучше составить и предъявить клиенту.

Помимо этого в документ можно включить и дополнительную информацию, например контактные телефоны, рекламу, сроки поставки. А форму счета организация может разработать самостоятельно. При этом счет не обязательно должен быть подписан директором или главным бухгалтером и заверен печатью, но, исходя из практики, это лишним никогда не бывает. На нашем сайте представлена форма, содержащая все обязательные реквизиты. Предлагаем вам воспользоваться ею при составлении счета на оплату вашему клиенту.

Как заполнить счет на оплату?

Шаблон счета на перевод денег не занесен в перечень унифицированных документов, утвержденных нормативами РФ. Поэтому, учреждение или ИП может разрабатывать свой вариант бланка самостоятельно, с включением в него необходимых реквизитов.

- При выписывании счета на перевод суммы требуется включить следующие данные:

- Номер счета (считается с начала года) и время его заполнения.

- Наименование субъекта предпринимательской деятельности (продавца) с отображением его реквизитов.

- Те же сведения, что и в предыдущей строке – получателя.

- Данные о сделке с отображением названия, ед. измерения, количества, цены и суммы.

- Сведения об НДС.

- Время действия счета (при надобности).

- Подписи руководителя учреждения (ИП) и гл. бухгалтера (печать не обязательна).

Оформление счета не должно создавать каких-либо проблем, так его заполнение подобно оформлению любых деловых документов.

- Реквизиты о получателе денег отображается в верхнем разделе бланка. Здесь отображается:

- Полное название учреждения

- ИНН и КПП Исполнитель (получатель)

- Банковские реквизиты

- Номер р/счёта.

- Затем посередине строчки записывается наименование документа «СЧЕТ», его номер и время выдачи.

- Потом заносятся сведения о получателе бланка (он же Заказчик): – тут можно отобразить только наименование учреждения.

- В следующей части бланка заполняется сведения о выполненной операции с перечислением списка в табличной форме, где:

- В первой колонке таблицы записывается номер по порядку продукта или операции.

- Во второй колонке – наименование продукта или операции.

- В третьей колонке указывается ед. измерения.

- В следующей колонке отображается количество.

- Пятая колонка отображает цену ед. товара, работы

- И наконец в заключительной колонке проставляется сумма.

- Если учреждение – плательщик НДС, то это отображается в бланке и заполняется значение. Для неплательщика НДС данная строка пропускается.

- Ниже (справа) отображается итоговая сумма отпущенного товара или выполненных работ, и в конце итоговая сумма подтверждается прописью.

Все – бланк заполнен и направляется руководству для подписи.

Нужно ли сохранять счета для налоговой инспекции?

Если счет является офертой и заменяет договор между продавцом и покупателем, его нужно обязательно сохранить для налоговых органов. Именно он подтвердит обоснованность расходов покупателя при расчете налога на прибыль или на доход. Кроме того, счет необходим, если он дополняет договор, в котором прямо прописана обязанность поставщика выставить счет контрагенту.

В других случаях счет на оплату стоит сохранять только для того, чтобы иметь меньше вопросов со стороны налоговиков, хотя первичным документом он не является, и штрафы за его отсутствие не предусмотрены. Это всего лишь информация для покупателя с указанием цены и количества поставляемого товара.

Как выставить счет на оплату физлицу?

К счету на оплату физлицу не имеется законодательно установленных требований, касающихся формы и порядка выставления, он не является первичным учетным документом. Это следует из ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, согласно которой первичными учетными документами оформляются факты хозяйственной жизни организации. Рассматриваемый же счет не свидетельствует о совершении каких-либо действий (продажа товаров, выполнение работ), выражая только намерения, которые могут быть и не воплощены на практике.

Подобная точка зрения многократно отмечается в решениях судов различных инстанций. Так, например, отсутствие правового значения счетов на оплату озвучено Арбитражным судом Уральского округа в постановлении от 01.11.2016 № Ф09-9564/16 по делу № А07-28746/2015. Более того, ни один правовой акт ничего не говорит не только о том, как выставить счет на оплату физическому лицу, но и вообще об обязательности выставления данного документа. Этот факт указывает на то, что форму его хозяйствующее лицо вправе определить самостоятельно (по аналогии с первичными учетными документами, требования к которым закреплены в ч. 2 ст. 9 ФЗ № 402).

Правила выставления следуют из обычаев делового оборота, согласно которым счет:

- Формируется на фирменном бланке организации (предпринимателя) и/или содержит все его реквизиты.

- Содержит всю необходимую информацию, позволяющую идентифицировать сделку, осуществляемую сторонами (в счет которой происходит оплата).

- Подписывается руководителем и бухгалтером.

- Выставляется по просьбе физического лица.

- Не является обязательным к выставлению.

- Заверяется печатью хозяйствующего субъекта (при ее наличии).

Оплата по такому счету производится по усмотрению гражданина — как правило, путем внесения наличных средств. С особенностями данной процедуры можно ознакомиться здесь.

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования

Инструкция по оформлению счёта на оплату

Оформление счета на оплату – довольно простая процедура, которая практически никогда не вызывает сложностей. Так, в верхней части документа отмечаются сведения о получателе суммы. В данном информационном блоке необходимо указать:

- полное название компании, а также его базовые коды (ИНН, КПП);

- сведения о банке, в котором у фирмы открыт расчетный счет;

- реквизиты счета.

После этого в середине строки бланка счета на оплату указывается наименование документа, его номер в соответствии с внутренними регистрами, а также дата формирования. После этого прописывается информация о плательщике. В данном случае достаточно отметить название фирмы и контактные сведения.

Основная часть документа детализирует информацию относительно сущности сделки. В отмеченном блоке отражается перечень товаров и их цены. Уместно простое перечисление продукции, однако в большинстве случаев компании используют табличный вид для удобства. Так, уместно выделить следующие особенности заполнения таблицы в счете на оплату:

- в первом столбце фиксируется порядковый номер товара или услуги;

- во втором – название товара или услуги. При этом не рекомендуется использовать сокращения. Уместно также прописывать номер или модель товара, если это актуально;

- в третьей и четвертой графах отмечаются единицы измерения, а также количество поставляемой продукции, по каждой позиции отдельно;

- в пятом столбце прописывается цена за одну единицу измерения. При этом итоговая стоимость отмечается внизу, в завершающей строке.

В случае, когда компания ведет свою бизнес-деятельность по системе НДС, этот нюанс также необходимо отразить в счете, выделив под это отдельный столбец

Важно подчеркнуть, что итоговая сумма должна быть не просто отмечена цифрой, но и указана прописью после табличной части

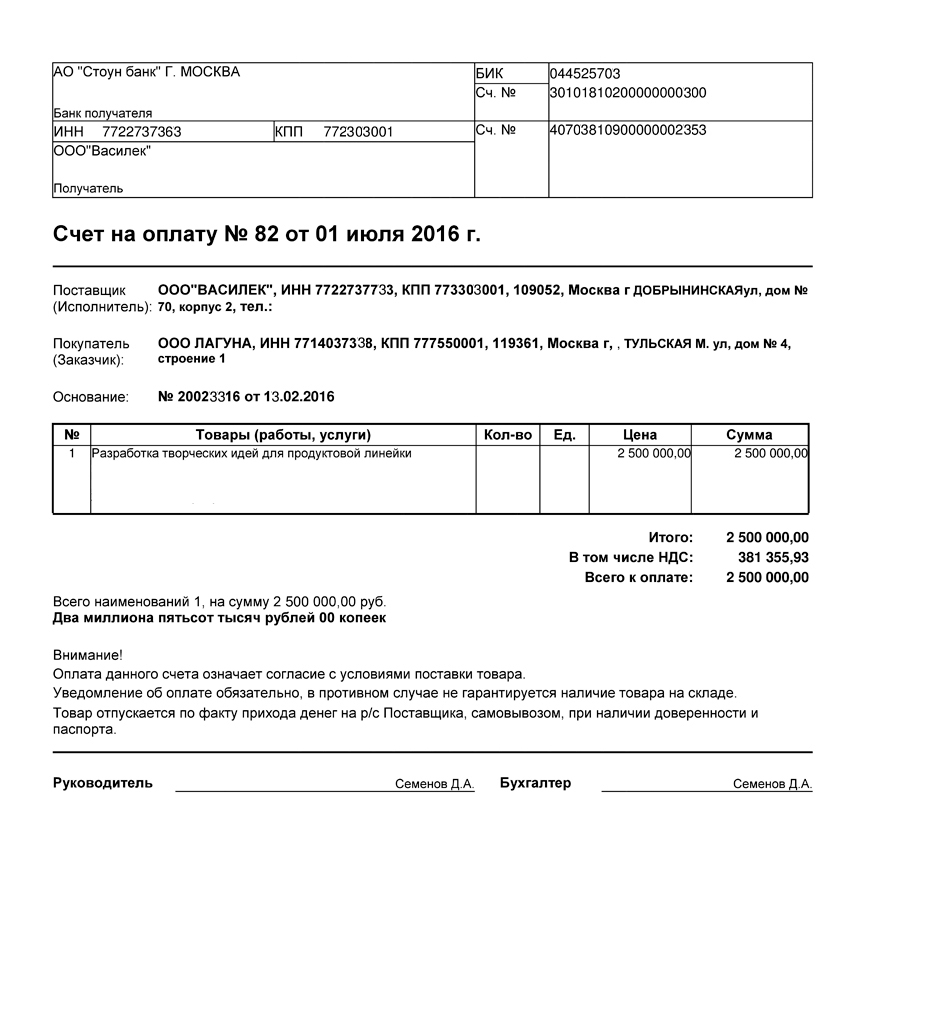

Образец заполнения счета на оплату

На практике образец счета на оплату выглядит так:

| СЧЕТ № 8 от 14 июля 2021 г. | ||||||

| Плательщик: ИП Бабарико А. С. | ||||||

| Грузополучатель: ИП Бабарико А. С. | ||||||

| № | Наименование товара |

Единица измерения | Кол-во | Цена | Сумма | |

| 1 | дизайн концепции г. Пенза | услуга | 1,0 | 11000,00 | 11700,00 | |

| 2 | дизайн концепции г. Мокшан | услуга | 1,0 | 5000,00 | 5320,00 | |

| Итого: | 17020,00 | |||||

| Без НДС: | — | |||||

| Всего к оплате: | 17020,00 | |||||

| Всего наименований 2, на сумму 17.020.00 руб. | ||||||

| Семнадцать тысяч двадцать рублей 00 копеек |

Особенности применения документа

Неким конкурентным преимуществом будет применение фирменного бланка, с использованием логотипа организации, ее слогана, корпоративных цветов и прочей символики.

Но никакие украшения не помогут, если счет заполнен неграмотно. То есть, не соответствует самым главным требованиям к оферте: в нем отражен не весь список товаров, сами товары имеют неполные названия, отсутствуют подписи уполномоченных лиц и иные важные детали, перечисленные выше.

В этом случае договор поставки будет считаться заключенным лишь после передачи товара потребителю и подписания товарной накладной. Но покупатель и после оплаты товара не сможет, имея такой несовершенный счет, предъявлять поставщику претензии, базирующиеся на договоре поставки. Скажем, покупатель не сможет потребовать заменить товар или изменить его количество. Но право потребовать возврата уплаченных за товар денег он имеет, основание: необоснованное обогащение. На нашем сайте можно бесплатно скачать образец счета на оплату 2021 года, составленный на основе требований самых распространенных бухгалтерских программ.

Оплаченный счет на оплату является официальным подтверждением факта продажи и то, что покупатель согласился на предложенные условия и выполнил со своей стороны. Это фактическое заключение соглашения между покупателем и поставщиком. Т.е., счет является договором. На основании оплаченного счета поставщик осуществляет учет движения товара на складе, а для покупателя он служит основанием для оплаты заказанного товара.

Причем, счет является договором даже в тех случаях, когда он оплачен частично (Постановление Пленума Верховного Суда N 6, Пленума Высшего Арбитражного Суда N 8 от 01 июля 1996 г. п. 58 ).

Иногда документ выписывают предварительно, дают таким образом покупателю шанс оценить ассортимент товаров и услуг, их стоимость. Взвесив все аргументы, потребитель производит предварительную оплату.

Другой вариант: счет на оплату выписывается в момент отгрузки, так же как и иные сопроводительные документы: товарная накладная ТОРГ-12, товарно-транспортная накладная 1-Т и другие, требуемые в связи со спецификой товара. В этом случае оплата производится по факту покупки.

В ряде случаев вообще счет на оплату не оформляется, это все же не обязательный документ. Его могут заменить накладная, договор, другой документ, который предусмотрен в данном случае по договоренности сторон.

Как выставить счет на оплату от ООО физическому лицу?

Счет на оплату не относится к первичной отчетной документации, соответственно, отчитываться по нему ни перед кем нет необходимости, его форма не содержится в альбомах унифицированных форм. Однако на предприятиях этот документ используется в качестве первичного, служащего основанием (иногда единственным) для оплаты контрагенту.

При его составлении предприятия руководствуются ч. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, регламентирующей список обязательных реквизитов первичной учетной документации.

Счет на оплату выставляется продавцом по договору покупателю. Указанный документ при наличии в нем необходимых сведений, перечисленных в ст. 435 ГК РФ, можно определить как оферту, а его оплату — как акцепт (п. 3 ст. 438 ГК РФ).

Основное назначение счета — это информирование покупателя о названии товара, а также его цене. Счет на оплату является документом, в котором отражаются следующие данные:

- Наименование, вид, количество, цена товара.

- Банковские реквизиты продавца (поставщика).

- Реквизиты покупателя.

Поскольку унифицированной и утвержденной формы нет, допускается его оформление в свободной форме с использованием фирменного бланка предприятия.

На счете должна присутствовать печать (при наличии), а также подпись руководителя и главного бухгалтера предприятия или иного лица, уполномоченного на подписание такого документа.

Выставление счета целесообразно в том случае, если оплату товара планируется произвести путем безналичного расчета.

Для того чтобы составить этот документ, можно воспользоваться несколькими путями:

- Скачать бланк с любого бухгалтерского интернет-ресурса.

- Использовать бесплатные программы и сервисы для создания подобных документов.

- Использовать платное бухгалтерское программное обеспечение.

Счет на оплату от ООО физическому лицу — образец

Образец счета на оплату должен содержать следующую информацию:

- Наименование ООО, оформляющего документ, с указанием адреса и почтового индекса.

- Банковские реквизиты, по которым будет производиться оплата за указанную продукцию:

- ИНН, КПП, ОГРН;

- название банка, в котором у поставщика открыт расчетный счет, его корреспондентский счет;

- БИК банка;

- расчетный счет продавца.

- Дату и порядковый номер.

- Наименование поставщика по договору или грузоотправителя.

- Наименование предприятия, покупающего товар, а также его реквизиты. В случае если товар приобретает физическое лицо, его фамилию, имя, отчество, адрес.

- Табличную часть, в которой указываются:

- название товара;

- единицы измерения продукции;

- количество таких единиц;

- цена товара (допустимо указывать эту информацию как с НДС, так и без него);

- общая сумма за продаваемый товар без учета налогов;

- общая сумма с учетом НДС.

- Указание количества товара, а также суммы, подлежащей к оплате, прописью.

- Подпись руководителя предприятия.

- Подпись главного бухгалтера ООО или иного лица, уполномоченного на подписание счета.

Счет на оплату ООО можно выставить как юридическому, так и физическому лицу. Для этого в наименовании покупателя необходимо прописать его Ф. И. О. и адрес. Поскольку утвержденного бланка этого документа нет, допускается его составление в свободной форме.

Исчисление НДС с аванса

Авансовая система расчетов предусматривает перечисление определенной части от общей стоимости товаров, работ и услуг в счет их будущей поставки или выполнения. С авансовых траншей (АТ) приходится исчислять и уплачивать НДС. Сумму налога покупатель принимает в вычету либо отказывается от него. Это его полное право.

Для каждой ситуации характерны нюансы.

|

Входной налог с АТ принят к вычету покупателем |

Вариант расчетов позволяет приобретателю товаров уменьшить налог к уплате в бюджет до фактической отгрузки. Для получения вычета требуется соблюсти все три условия:

Проверьте, правильно ли рассчитал налог продавец. После фактической поставки товара у покупателя появляется возможность принять к вычету со всей стоимости покупки. Следовательно, налог с АТ, заявленный ранее, придется восстановить. Отразите авансовые счета-фактуры в декларации по НДС в том квартале, в котором они были оплачены. Суммы включите в 3 раздел отчета. |

|

Входной налог с АТ не принят покупателем к вычету |

Покупатель не обязан заявлять к вычету входной побор с АТ. Разрешено уменьшить обязательство к уплате в бюджет единожды — в момент фактической поставки товара или выполнения работ или услуг. Компания заявляет всю сумму входного сбора в реализации без какого-либо восстановления. Значит, и зачет авансов выданных в декларации по НДС отражать не придется. Заявить на получение льготы допускается только при выполнении трех условий: выставленный счет-фактура, наличие договора поставки, платежная документация на оплату. |

Как считают НДС с аванса

Покупателю не нужно рассчитывать входной налог с авансового платежа. За него это сделает продавец. Сумма налога выделяется в авансовом счете-фактуре. Но покупателю следует проверить, не допущена ли ошибка в расчетах.

Для проверки используйте формулу:

|

НДС с аванса |

= |

сумма АТ, отраженная в счете-фактуре, по договору поставки, подряда |

× |

расчетная ставка, в соответствии со ставкой, по которой облагается операция: 20/120 либо 10/110 |

При обнаружении ошибке в расчете свяжитесь с продавцом и уточните детали. Арифметическую ошибку требуется исправить. Принять обязательства к вычету, рассчитанные неверно, нельзя.

В бухучете отражайте АТ на специальном счете 76. Для дополнительной аналитики предусмотрите субсчета 76 АВ — по полученным траншам и 76 ВА — по выданным суммам. Закрепите порядок отражения бухгалтерских операций в учетной политике. По данным 76 ВА в декларации НДС отражайте суммы выданных авансов.

Для чего нужен

В одной из статей мы подробно рассказывали о том, для чего нужен и как заполняется обычный счет-фактура. В этой статье разберемся, авансовая счет-фактура — что это? Утвержденная ПП РФ № 1137 унифицированная форма счета-фактуры является единой как для случаев предоплаты, так и для расчетов за реализацию поставленной продукции, фактическое выполнение работ или оказание услуг. Чтобы ответить на часто задаваемый вопрос, что же это за документ — для чего нужна авансовая счет фактура покупателям и как составить ее корректно, необходимо дать определение авансового счета-фактуры.

Авансовый счет является непосредственным правовым обоснованием факта освобождения от налогового бремени и принятия заказчиком сумм по налогу на добавленную стоимость, заявленных к вычету. Счет-фактура на аванс — это составляющая платежной документации, которая предъявляется продавцом за средства, внесенные заказчиком в качестве предоплаты.

По правилам, утвержденным действующим налоговым законодательством. То, когда выписывается счет фактура на аванс поставщиком, регулируется п. 3 ст. 168 НК РФ, то есть он должен быть выставлен в течение 5 дней после момента перечисления заказчиком авансовых сумм. На основании полученных от поставщика документов покупатель имеет право произвести вычет НДС с суммы, указанной в документе на предоплату, при взаиморасчетах с бюджетом и перечислении налоговых платежей (п. 12 ст. 171 НК РФ).

Если при совершении авансового платежа заказчик не получил надлежащую бумагу у продавца, НДС в авансовом отчете без счета-фактуры вычитается при условии, что продавец также является плательщиком налога на добавленную стоимость. Для этого необходимо приложить к отчету кассовый чек или приходный ордер, в котором отдельной строкой будет указан НДС по данной операции.

Счет-фактура на аванс имеет юридическую силу, равную отгрузочному расчету. Едина и форма, по которой составляются документы. Она утверждена Постановлением Правительства № 1137 от 26.12.2011 (приложение № 1 к ПП РФ № 1137). Отличается лишь содержание и объем информации, который вносится в документ, выставляемый по предоплате.

Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

Счетом на оплату называют документ, который выставляется продавцом товаров или услуг покупателю. Таким образом, подтверждается факт продажи и возникают основания для внесения оплаты.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично.

Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Как заполнить бланк счета на оплату?

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны. При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами. Ниже представлены образцы счетов, которые вы сможете легко заполнить, внимательно прочитав нашу статью.

Ниже представлены образцы счетов, которые вы сможете легко заполнить, внимательно прочитав нашу статью.

Скачать счет на оплату в формате wordСкачать счет на оплату в формате excel

Основные ошибки при формировании счета, выделять ли НДС в счете?

Организации и индивидуальные предприниматели, оказывая услуги, выставляют счета на оплату.Типовой форма счета нет, каждая организация или ИП может разработать свою форму. Например, можно добавить:

- пункт о сроках оплаты счета

- пункт о подписи заказчика в получении оригинала счета

- требование о предоставлении доверенности при получение товаров и т.д.

Технические ошибки при формировании счета

Пропуски и задвоение номеров счетов не являются нарушениями, т.к. счет на оплату не является первичным учетным документом.

НДС в счете: выделять или нет

В счете на оплату нужно выделять НДС: указывать сумму НДС или писать, что счет выставлен без НДС (если организация или ИП на УСН).

Четкого требования о выделении НДС в счетах на оплату в НК РФ нет: НДС контрагентами зачитывается на основании счетов-фактур. Но если в счете не выделить НДС, это может повлечь арифметические ошибки при последующей подготовке актов, счетов-фактур или товарных накладных.

Перечень наименования товаров, работ или услуг в счете

Желательно в счетах расписывать перечень товаров, работ или услуг. Ситуация аналогична с НДС: если в счете не расписать перечень товаров, работ или услуг, это может создать трудности при формировании счетов-фактур или товарных накладных.

Поэтому в счетах лучше все расписывать, чтобы информация в договорах, счетах, счетах-фактурах и товарных накладных была идентична.

Особенности применения

Как правило, такой документ выставляется продавцом для оплаты аванса. Но и бывают случаи когда его требуют бюджетные организации при оплате всей суммы указанной в договоре.

В таком случае основанием для оплаты будет являться акт сдачи – приемки услуг/работ или передачи товара, товарная накладная и счет-фактура. А счет на оплату необходим для уточнения реквизитов организации. Данный документ может доставляться до клиентов следующими способами:

- личное предоставление;

- по факсу;

- отправка отсканированной копии документа на электронный ящик клиента;

- при помощи оператора ЭДО.

Все же рекомендуется передавать оригинал счета клиенту с подтверждением получения. Данный поступок обезопасит вас от возможных претензий от другой стороны. Для этого необязательно нужно доставлять его лично. Можно осуществить отправку почтой, при помощи курьера или вовсе передать при подписании договора.

Образцы заполнения счетов

Чтобы правильно внести в бланк реквизиты своей организации (или ИП) и плательщика, бесплатно скачайте шаблоны заполнения счета на оплату услуг и товаров.

×

Таким будет ваш документ

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

14 днейБЕСПЛАТНЫЙ ДОСТУП

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.

Ошибки заполнения

У документа нет жесткой унифицированной формы, а потому при заполнении можно допустить те же ошибки, что и при составлении других внешних документов:

- неверно заполнить или пропустить обязательные реквизиты;

- не заверить документ у бухгалтера или руководителя;

- выставить ошибочную сумму.

Какие реквизиты указывают

При заполнении счета следует обязательно прописать следующие реквизиты:

- наименование документа;

- его номер;

- дату составления;

- название и реквизиты поставщика;

- данные покупателя;

- сведения о товаре или услуге: название, количество, цена;

- сумму к оплате и НДС (если есть);

- ФИО и подписи руководителя и бухгалтера с указанием должностей.

В каких случаях счет признают первичным документом

Официально счет на оплату не является первичным документом. Однако, при работе по договору контрагенты часто не перечисляют оплату без получения счета. Только получив счет на оплату, руководство компании дает указания о выплате, а бухгалтерия переводит средства. Выходит, что по факту счет выступает первичным документом, без которого расчеты с поставщиками не ведутся.

Нужна ли на счете печать

Печать не входит в перечень обязательных реквизитов счета на оплату. Ставить ее или нет, решает каждое предприятие самостоятельно, исходя из особенностей своего документооборота.

Как оформить и подписать акт сверки с разногласиями

Акт сверки с разногласиями оформляется в том случае, если вторая сторона не согласна с информацией по акту сверки. Пример этому – наличие ошибок (умышленных или нет).

Акт с разногласиями (или протокол разногласий) оформляется в свободной форме или по ранее установленному в организации образцу. При этом оформить бумагу можно и в печатном, и в бумажном варианте

Важно отразить ключевые моменты документа и подписать его

Как оформить акт с разногласиями:

- Написать в шапке название и номер документа, указать дату составления, дать сведения о первоначальном акте сверок, по которому есть возражение.

- Указать сведения о сторонах (название компаний, уполномоченные лица).

- Указать пункты, с которыми не согласна компания. Можно оформить основную часть в виде таблицы.

На примере организации ООО «Лунный свет»:

К акту разрешается прикладывать договоры, счета и прочие документы, доказывающие факт разногласий.

Протокол разногласий к акту

Акт разногласий к акту сверки – это тот же протокол разногласий. Составляется такой документ аналогично. Если в компании установлен шаблон бумаги – документ о разногласиях по акту сверки оформляется в установленном порядке. В остальных случаях, документация составляется в свободной форме с указанием:

- информации о первоначальном акте сверки;

- сведениях о контрагентах;

- ключевой информации о найденных расхождениях в суммах и прочих сведениях;

- подписей руководителя и бухгалтера.

Такой акт обязан заполнить (если есть расхождения) бухгалтер по расчетам, за которым закреплен данный участок работы.

Как правильно подписать акт сверки с расхождениями

Если в полученном акте сверки расчетов обнаружены некоторые расхождения, можно поступить таким образом:

- заполнить правую часть по данным своего бухгалтерского учета;

- ниже указать разногласия или сразу же составить протокол разногласий;

- указать конечное и начальное сальдо в рассматриваемом периоде, итоги расчетов, в пользу кого существует задолженность;

- подписать такой акт.

Можно также по тексту указать расхождения (не хватает каких-либо документов, охвачен не тот период времени, или не учтены все договоры).

Отдельно можно составить протокол разногласий.

- может поставить подпись, если расхождения незначительны;

- или наоборот – не подписывать вообще, а сразу составить протокол разногласий.

В любом случае, необходимо связываться с бухгалтером второй фирмы, выявить неточности и ошибки, при необходимости – обменяться недостающими документами

Далее, когда все будет решено, составляется верный акт сверки (неважно, какой из сторон) и передается на подпись

Нужна ли печать на акте сверки

Заполнение акта требует постановки печатей от каждой стороны, но из-за того, что с 2016 такой атрибут не обязателен в деятельности компаний, на акте печатей может не быть.

Однако при рассмотрении дел в суде, юридически значимой будет документация с подписями и печатями. Поэтому при ее наличии в организации, лучше ставить печать на подписанных актах.

Порядок заполнения авансового счета-фактуры

При выписке рассматриваемого документа применяются правила, закрепленные в официальном документе, утвержденном Постановлением 1137 от 26.12.11 в ред. от 29.11.14.

Построчное заполнение бланка с/ф:

| Номер строки или графы | Пояснения по заполнению |

| Заполнение строк | |

| 1 | Дата формирования с/ф, число должно попадать в пятидневный срок, который отсчитывается с момента получения авансовых денег от клиента.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала. По окончании установленного период нумерация может начаться с начала. Период зависит от объема выписываемой документации.Номер можно дополнять через дробь буквенным или цифровым индексом. В скобках рекомендуется указать слово «аванс», в этом случае будет однозначно понятно, что с/ф выписан в связи с поступлением предоплаты. |

| 2,2а,2б | Реквизиты продавца – полное или сокращенное название (согласно учредительной документации), ИНН и КПП, а также юридический адрес компании. |

| 3,4 | Поля не заполняются, так как причина составления с/ф не отгрузка, а поступление аванса. |

| 5 | Реквизиты платежного бланка, подтверждающего поступление денег от клиента.

Возможно поступление аванса в неденежной форме, в этом случае данное поле не заполняется. |

| 6,6а,6б | Реквизиты покупателя – поля заполняются по аналогии с 2, 2а и 2б. |

| 7 | Название валюты и код по ОКВ. Для российского рубля соответствует код 643. Указываются данные о той валюте, в которой выражены поступившие деньги. Например, если цена выражена в валюте другого государства, но оплата поступила в российских рублях, то ставится в этом поле валюта с кодом 643. |

| Заполнение граф таблицы | |

| 1 | В данной графе можно указать наименование каждого товара, если данные сведения известны (например, определены договором поставки). Если на момент выставления с/ф в связи с поступление авансовых денег не известен конкретный ассортимент, можно указать обобщенное наименование (например, «мебель» или «хозяйственные товары»). |

| 2-6 | Ставятся прочерки, данные графы будут заполнены в момент выписки с/ф по факту отгрузки в счет полученного аванса |

| 7 | Ставка НДС указывается в формате «18/118» или «10/110», так как при получении аванса происходит выделение налога из суммы, а не его начисление, как это делается при отгрузке. |

| 8 | Величина посчитанного налога, равная результату умножения ставки из гр.7 на размер полученного аванса. |

| 9 | Размер поступившей авансовой суммы. |

| 10-11 | Ставятся прочерки. |

Поставить подпись на счете-фактуре может то лицо, которое уполномочено на то учредительной документацией, доверенностью, составленной руководителем компании, или приказом. Это может быть руководитель организации, главный бухгалтер или иное лицо, имеющее соответствующие полномочия.

Образец заполнения авансового с/ф:

Как правильно заполнять счет на оплату?

Счет на оплату — документ, в котором содержатся реквизиты, по которым заказчик товаров или услуг производит их оплату наличным или безналичным способом. Выписка счета не является обязательным условием расчетов между покупателем и продавцом, но значительно упрощает и облегчает их, особенно в тех случаях, когда итоговая сумма оплаты не определена заранее и устанавливается только после поставки продукции или выполнения работ.

Счет на оплату не относится к обязательной бухгалтерской документации, поэтому для него не разработана унифицированная форма заполнения. Главное, чтобы в документе были указаны следующие данные:

-

номер и дата выставления счета;

-

реквизиты юридического лица или ИП, которые выписывают счет: наименование, правовая форма, ИНН, юридический адрес;

-

наименование заказчика товаров или услуг;

-

реквизиты для оплаты: наименование и адрес банковской организации, расчетный и корреспондентский счета, БИК;

-

коды Общероссийского классификатора предприятий и организаций (ОКПО);

-

данные о поставленных товарах и услугах и сумме оплаты в той валюте, в которой будет осуществляться расчет;

-

данные о включении/невключении в сумму оплаты НДС (налога на добавленную стоимость);

-

ФИО и подпись (с расшифровкой) индивидуального предпринимателя или руководителя и главного бухгалтера организации;

-

печать (при наличии).