Как посчитать прибыль от продаж: виды и формулы

Содержание:

- Как рассчитывается

- Шаг 5. Финансовая сбалансированность с учётом налогов

- Шаг 9. Временная сбалансированность — разрыв между действием и поощрением

- 6 способов повысить рентабельность продаж

- Формулы рентабельности продаж по чистой и валовой прибыли

- Самостоятельный подсчет при аннуитетных платежах

- Анализ выручки

- Шаг 3. Финансовая сбалансированность при бонусе от прибыли

- Как рассчитать годовые проценты по кредиту?

- Делим на 100

- Способ 2: Автозаполнение

- Варианты ставок НДФЛ

Как рассчитывается

Предлагаю начать с формулы подсчета простого процента и уже после рассмотреть, как рассчитывается сложный процент с ежегодным, ежеквартальным, ежемесячным начислением дохода и 2 раза в год.

Формула простого процента

Простой процент начисляется только на изначально внесенную сумму. Формула выглядит следующим образом:

Sn = Sp * (1 + % * N), где:

- Sn – сумма, которая будет получена в конце периода;

- Sp – первоначальная сумма вложения;

- % — процентная ставка;

- N – расчетный период.

Эта формула справедлива в случае если доход начисляется один раз в год. Если же проценты начисляются за каждый день с возможностью получения ежемесячной выплаты, формула будет следующая:

Sn = Sp * (1 + % * D / 365), где:

D – число дней нахождения средств на депозите.

К примеру, вы положили 10 000 рублей под 10 % годовых на 90 дней:

Sn = 10 000 * (1 + 0,1 * 90 / 365) = 10 246, 57 рублей

Формула сложного процента с начислением 1 раз в год

Пример расчета:

Кладем те же 10 000 рублей под 10 % годовых на 2 года. Итоговый размер депозита составит:

Sn = 10 000 * (1 + 0,1)² = 12 100 рублей

Формула сложного процента с начислением чаще чем 1 раз в год

Формула будет зависеть от частоты начисления дохода – ежемесячно, каждый квартал или 2 раза в год.

, где:

K – это частота начисления:

- 12 – при ежемесячном начислении;

- 4 – один раз в квартал;

- 2 – каждое полугодие.

Рассмотрим пример:

Сумма депозита та же – 10 000 рублей. Ставка – 10 %. Срок – 2 года. Периодичность начисления процентов – 1 раз в месяц.

100 000 * (1 + 0,1/12) 24 = 122 039,1 ₽.

Шаг 5. Финансовая сбалансированность с учётом налогов

Вопрос. Но ведь есть ещё и налоги, как они меняют картину?

Ответ. Сразу отодвинем в сторону налог на прибыль. Он не мешает нацеливаться руководителю на прибыль, ибо налог пропорционален прибыли (20% от прибыли сегодня в РФ). Значит, точки максимума чистой прибыли и максимума прибыли до налогообложения совпадают.

Подоходный налог? Пока тоже оставим в стороне. Формально индивидуальный подоходный налог тоже не мешает нацеливаться продавцу на максимум оплаты труда, ибо налог пропорционален начисленной зарплате (13% от прибыли сегодня в РФ) 4. А вот начисления на зарплату не удастся исключить даже из самого простого анализа. Сегодня начисления на зарплату составляют:

- в пенсионный фонд (ПФ) — 22%;

- в фонд обязательного медицинского страхования (ФОМС) — 5,1%;

- в фонд социального страхования (ФСС) — 2,9%;

- в фонд страхования от несчастных случаев (НС) — 0,2%.

Всего 30,2%. Если же оформлен продавец по гражданско-правовому договору, то начисления составят только в ПФ и ФОМС, т. е. 27,1%. Это важная деталь. И руководитель в нашем примере сразу выбрала способ оформления продавца. Учтём начисления на зарплату в этом варианте (27,1%) и посчитаем финансовый результат для фирмы. По формуле (1) получим финансовый эффект для фирмы:

(118 – 18) – 10 – 80 – 27,1% × (90) = –14,39 (5),

где 18 — это НДС по ставке 18%, 10 — бонус продавца, 80 — фиксированная зарплата продавца.

Мы ушли в минус. Это значит, что начисления на зарплату надо учитывать обязательно! В частности возникает вопрос о «равновесной выручке». Кстати, в Америке она называется безубыточным объёмом продаж (БОП). В нашем случае безубыточный объём продаж ищется так: при какой выручке продавец окупит себя при фиксированном окладе 80 ₽ и бонусе в 10% от выручки? Обозначив безубыточный объём продаж за Х, подсчитаем его:

Х – 0,1 × Х – 80 – (80 + 0,1 × Х) × 0,271 = 0 (6),

Оказывается Х = 116,49 ₽. Вот вам и одна из важных точек для планирования выручки.

Сравним варианты оплаты труда с учётом начислений на зарплату (27,1%) при разных выручках (таблица 2). При выручке 236 ₽ получается равенство вознаграждений с одной стороны и равенство маржи с другой. Однако, при выручке 354 ₽ ситуация меняется.

Таблица 2. Сравнение двух вариантов оплаты труда при разных выручках с учётом начислений на зарплату.

| При выручке 236 ₽ | При выручке 354 ₽ | |

|---|---|---|

| Оплата труда по формуле (1) | 80 + (236 – 36) × 10% = 100 ₽ | 80 + (354 – 54) × 10% = 110 ₽ |

| Марха от найма продавца | 236 – 36 – 100 – 100 × 27,1% = 72,9 ₽ | 354 – 54 – 110 – 110 × 27,1% = 160,19 ₽ |

| Оплата труда по формуле (3) | 40 + (236 – 36 – 80) × 50% = 100 ₽ | 40 + (354 – 54 – 80) × 50% = 150 ₽ |

| Маржа от найма продавца | 236 – 36 – 100 – 100 × 27,1% = 72,9 ₽ | 354 – 54 – 150 – 150 × 27,1% = 109,35 ₽ |

Это еще один аргумент для будущего торга с продавцом: тебе плачу больше, себе оставляю меньше. И нам обоим формула (3) (фиксированный оклад в 80 ₽ и 50% от маржи) выгоднее! Это и есть знаменитый в менеджменте принцип Win-Win. Надеюсь, что вам понятно, почему для руководителя система вознаграждения от прибыли тоже выгоднее.

Каждую структурную единицу предприятия обременяют те, и только те расходы или доходы, за которые она может отвечать и которые контролирует.

Шаг 9. Временная сбалансированность — разрыв между действием и поощрением

Проблема разрыва между действием и поощрением в нашем примере существенна.

Вопрос. А за что надо платить продавцам — за заключение контракта (бухгалтер называет это методом начислений) или за приход денег (кассовый метод)?

Ответ. Вопрос о выборе метода (начислений или кассового) имеет типовое решение. Фонд материального поощрения (ФМП) формируется методом начислений для начисления бонусов. Получается виртуальный ФМП. Он означает, сколько мы должны выплатить. Должны потому, что продавец не влияет на приход денег. Этим занимается финансист. Выплаты продавцам осуществляются из реального ФМП, который складывается из реальных выплат клиентов. Выплаты продавцам осуществляются по типовому же графику: приемлемый процент ежеквартально, а остальное по окончании года (замечу, что для этого продавцу нужно не уволиться). Так мы достигаем двух эффектов: финансового (очевидный бюджетный плюс; а также целевого для нас и мотивационного для продавца, заключающийся в удержании продавца. Этот приём является распространённым среди больших компаний.

Вернёмся к нашему примеру:

- продажа статьи — номера журнала выходят редко, покупатель платит сколько может и когда может, например, деньги могут прийти через 2 месяца после покупки;

- продажа обучения — здесь тоже регулярности мало, недостаточно для месячных выплат продавцам.

Потому применю одну из своих стандартных практик. Выплаты бонуса раз в квартал в размере 50% от реального ФМП (накопленного кассовым методом) за квартал выплачивается по итогам квартала. Остальные деньги поступают в ФМП следующего квартала. По ходу следующего квартала ФМП накапливается и вновь выплачивается 50% от результата ФМП к концу квартала. Если достаточных денег в ФМП нет, то недоплаты переносятся на следующий период. В конце года выплачивается весь остаток ФМП. Даже если прибыль невелика — надо выполнять контракты. Долгосрочная выгода очевидна обеим сторонам. В течение года накопленный бонус постоянно пересчитывается и ФМП ежемесячно корректируется. Причём ФМП может и уменьшаться в случае, если расходы на оплату труда продавцов превысят принесённую ими выручку.

Замечу, что вопрос разрыва между действием и поощрением в этой статье я включил во временную сбалансированность, ибо он связан со временем. Хотя, по сути, он относится и к целевой, и к финансовой сбалансированности. Так что в системе сбалансированной мотивации не удаётся все разложить по полочкам: комплексные вопросы были, есть и будут. Уж больно велика и разнообразна сфера вознаграждения.

6 способов повысить рентабельность продаж

Каждая организация стремится к повышению рентабельности продаж. Для этого можно предпринять следующие шаги:

- Сохранить размеры выручки при сокращении расходов, соответственно, увеличится прибыль.

- Рост выручки при сохранении размера расходов. То есть осуществлять, например, не 10 сделок в месяц, а 20.

- Оптимизировать расходы после валовой прибыли: пересчитать налоговые выплаты, выплатить кредиты, оформить заем с более выгодными условиями.

Как понять, что клиент готов купить?

Результативность определяется за несколько периодов времени. Так, коэффициент рентабельности продаж вычисляется по формуле, но берется конкретный временной отрезок, например два-три квартала. Это позволит выявить сезонный спрос, то есть в одном квартале рентабельность может быть низкой, а в другом резко возрасти.

Что можно предпринять, чтобы увеличить рентабельность продаж в любой сфере деятельности?

-

Увеличить цену продукта

Даже небольшое повышение цен на товары способно выправить финансовую ситуацию компании в лучшую сторону при сохранении стабильного спроса у покупателей. Но стоит учесть, если низкая цена – ваше преимущество в конкурентной борьбе, то использовать этот способ не стоит.

Перед повышением цены нужно провести сравнительный анализ стоимости на подобные товары у конкурентов.

Для B2B-сегмента характерно преподносить увеличение цены на товары и услуги как маркетинговый ход и в то же время повышать выручку организации. Это выглядит так: покупатели получают письмо в рассылке о том, что через месяц цены поднимутся, но можно еще успеть приобрести товар сейчас на прежних условиях. Таким образом, выгодно получается и клиентам, которые экономят деньги, и компании, которая увеличивает свою выручку за несколько месяцев вперед.

-

Уменьшить затраты на сырье

Уровень рентабельности продаж получится выше, если в формуле будут фигурировать более низкие расходы. Например, на сырье. Для этого анализируют цены поставщиков, определяют минимальную стоимость и обращаются с просьбой о скидках к своим контрагентам. Если поставщик не соглашается на такие условия, можно рассмотреть другие варианты минимизации ваших издержек, например на доставку сырья. Возможно, поставщику будет выгоднее не снижать цены, а взять на себя транспортные расходы. В крайнем случае всегда можно найти других партнеров.

-

Сократить траты на кадровый состав

Уменьшать расходы на персонал возможно не только путем сокращения сотрудников. Может быть такая ситуация, что некоторые работники свои обязанности успевают выполнить за половину рабочего дня, тогда есть смысл предложить им перейти на сдельную оплату труда.

-

Автоматизировать бизнес-процессы

В отделе продаж часть обязанностей менеджеров можно перенаправить в автоматизированные системы, например CRM. Сбор заявок и их обработка, переписка с клиентами, создание отчетов – все эти функции снимаются с сотрудников. Так менеджеры будут уделять больше времени продажам, а не рассылкам сообщений и документов.

-

Увеличить средний чек

Самый простой способ – внедрить кросс-сейл. Это продажа сопутствующих и дополнительных товаров параллельно основным. При этом менеджер будет тратить времени и усилий на одну покупку столько же, но средний чек вырастет.

-

Переложить часть расходов на клиента

К примеру, при онлайн-продажах можно сэкономить на доставке, предложив покупателю забрать свою покупку самовывозом и получить некоторую скидку. В итоге при больших объемах продаж такая экономия окажется существенной за счет уменьшения расходов по каждой покупке.

Таким образом, любой управляющий компании знает, как считать рентабельность продаж по формуле, ведь это ключевой показатель. Анализ этих коэффициентов важен для понимания состояния бизнеса. При сравнении данных за разные периоды можно своевременно заметить изменения и предпринять необходимые действия, например убрать из ассортимента нерентабельные товары, снизить расходы на сырье или доставку, внести коррективы в стоимость товаров.

Также рентабельность не будет лишним просчитывать при любых изменениях в деятельности организации, например при внедрении нового продукта в ассортиментный ряд, при оформлении займа под нужды компании и т. д.

Получите персональный аудит отдела продаж от Сергея Азимова для 3-кратного роста продаж в 2021 году совершенно бесплатно

Проведем аудит Вашего отдела продаж по 24 пунктам и дадим четкий план по увеличению прибыли!

Формулы рентабельности продаж по чистой и валовой прибыли

Чтобы посчитать рентабельность продаж по формуле, необходимы финансовые показатели из бухгалтерских отчетов. Например:

- общий доход;

- себестоимость проданных товаров;

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- проценты по займам;

- прибыль (убыток) до вычета налогов;

- текущий налог на прибыль.

Чтобы рассчитать рентабельность продаж, используются формулы. Они позволяют установить коэффициент рентабельности в зависимости от чистой прибыли:

РП = ЧП (чистая прибыль) / выручка * 100 %

Чтобы определить рентабельность, нужно знать данные чистой прибыли и выручки. Для этого применяется следующая формула:

ЧП = В + ПД — С — УЗ — ПР — Н, где

- В – выручка;

- ПД – прочие доходы;

- С – себестоимость;

- УЗ – управленческие (и коммерческие) затраты;

- ПР – прочие расходы;

- Н – общая сумма налогов за рассматриваемый период.

Выручку можно высчитать проще:

В = Ц * ОП, где

- Ц – цена одной единицы товара;

- ОП – объем продаж за рассматриваемый период.

С помощью этих формул рассчитывается рентабельность продаж для организаций разных сфер бизнеса, не только тех, которые производят товары, но и тех, кто оказывает услуги.

Существует отдельная формула для расчета валовой рентабельности продаж. Она показывает зависимость рентабельности от валовой прибыли.

ROSвал = Валовая прибыль / выручка

Валовую прибыль определяют как разницу между выручкой и себестоимостью проданных товаров и услуг. Эти показатели можно найти в отчете о прибылях и убытках.

Самостоятельный подсчет при аннуитетных платежах

Для удобства и наглядности подсчета обозначим одинаковые входные данные по кредиту:

- Процентная ставка — 18%.

- Период кредитования — 24 месяца.

- Сумма кредита — 500000 рублей.

Классическая формула для расчета аннуитетного платежа выглядит так:

Разовый аннуитетный платеж = Сумма кредита * Ка

где Ка — это коэффициент аннуитета.

Ка = ((ЕПС* (1 + ЕПС)n)/( (1 + ЕПС)n -1)

где ЕПС — ежемесячная процентная ставка.

Подставляя данные из примера, ЕПС будет выглядеть как 18%/12 = 1,5% = 0,015.

Итоговый расчет примет вид:

500 000 * (0,015 * (1 + 0,015)24)/((1 + 0,015)24 -1) = 24 962,05 рублей в месяц.

Данные полностью совпадают с примером, приведенным выше, где описан подсчет с помощью функции в Excel.

Итоговая сумма, которую выплатит заемщик за весь период пользования кредитом при точном соблюдении графика выплат:

24 962,05 * 24 = 599 089,24 рублей.

Общая сумма переплаты при аннуитетных платежах с приведенными в примере данными составит 99 089,24 рублей.

Анализ выручки

Выручка – это наиболее обобщающий показатель деятельности компании, отражающая полезность конкретной организации для экономики. Т.е. если общая выручка увеличивается, значит продукция, выпускаемая предприятием, востребована на рынке. Она может расти за счет увеличения объемов производства или стоимости единицы товара.

Чтобы выявить рост или спад выручки проводится горизонтальный анализ, т.е. показатели отчетного периода сравниваются с показателем предыдущего периода. Рассмотрим изменение на примере ГМК «Норникель» по отчету МСФО.

| Показатель | I полугодие 2020 г. | I полугодие 2019 г. | Изменение | I полугодие 2018 г. | Изменение |

| Выручка от реализации металлов | 443 712 | 388 220 | 55 492 | 323 726 | 64 494 |

| Выручка от прочей реализации | 18 251 | 22 958 | -4 707 | 21 524 | 1 434 |

| Итого выручка | 461 963 | 411 178 | 50 785 | 345 250 | 65 928 |

За анализируемый период общий объем выручки ежегодно увеличивался. По итогам I полугодия 2020 года выручка от прочей реализации незначительно снизилась, но за счет увеличения выручки от продажи металлов по итогу получилось увеличение.

На основании данных таблицы можно посчитать прирост выручки в относительном выражении по формуле:

В ГМК «Норникель» наблюдается положительная динамика. И хотя прирост по I полугодию 2020 г. меньше, чем за I полугодие 2019 г. выручка все же растет, пусть и в меньшем темпе.

На основе выручки рассчитывается показатель эффективности реализации основной продукции – рентабельность продаж. Формула:

Рп = Чп/В, где

- Рп – рентабельность продаж;

- Чп – чистая прибыль;

- В – выручка

Рп = 4 761 / 461 963 = 0,01

Нормального значения у показателя рентабельности нет, все зависит от отраслевых и других особенностей компании. Но чем он выше, тем эффективнее работает бизнес.

У ГМК «Норникель» Рп = 0,01. Это значит, что с каждого рубля выручки только 1 копейка является чистой прибылью компании, остальная часть распределяется на финансирование расходов.

Для сравнения выручка Apple за 2019 год составила 260,2 млрд $.

Внутренний анализ. Формула выручки

Для внутренних пользователей рассчитываются экономические показатели выручки, в основе которых лежит стоимость единицы продукции и количество реализованных единиц. К таким показателям относят общую (TR), среднюю (AR) и предельную выручку (MR).

Общая выручка вычисляется по простой формуле: произведение цены товара (Р) на количество проданных единиц (Q).

AR = TR / Q (2)

Подставляя в эту формулу TR из (1) получаем, что AR = P. Иначе говоря, средняя выручка равна цене товара. Хотя на практике так происходит не всегда, т.к. предприятие может продавать одну и ту же продукцию разным покупателям по различной стоимости.

Предельная выручка – это прирост общей выручки от продажи дополнительной единицы продукции. Она рассчитывается по формуле:

MR = ∆TR / ∆Q, где

∆TR – изменение общей выручки;

∆Q – изменение количества проданных единиц

Торговые предприятия рассчитывают выручку по другой формуле:

В = Цз + Дс, где

Цз – закупочная цена товара;

Дс – добавочная стоимость

На основании полученных показателей предприятие составляет план производства и определяет точку безубыточности, а также рассчитывает целесообразность увеличения выпуска продукции.

Шаг 3. Финансовая сбалансированность при бонусе от прибыли

Вопрос. Вы слушателей ЕМВА учили, что финансовая сбалансированность при бонусе продавца от прибыли лучше. Это как?

Ответ. Очень просто: если вы будете начислять бонус от прибыли (правильнее от маржи или домотивационной прибыли), то будете всегда «в плюсе». Тогда как при расчёте по формуле (2) вы скорее всего в минусе, т. к. есть ещё другие затраты с выручки 100 ₽.

Давайте сначала упрощённо посчитаем без «других затрат». Допустим, что бонус начисляется от прибыли (точнее будет сказать от маржи, но об этом дальше). В данном случае от разницы между выручкой и фиксированным окладом продавца. Пусть размер бонуса продавца будет 50%. Тогда:

Бонус = 50% × (118 – 18 – 80) = 10 ₽ (3)

Вопрос. Почему 50%? Это не много?

Ответ. Нет, от маржи процент и должен быть больше. А 50% я поставил не случайно — это точка безразличия по Лапласу. Кто внёс больший вклад в конкретную выручку — ваша фирма, её бренд или талант продавца? Пока мы в этом не разобрались, рано ставить кому-то больший процент, а кому-то меньший.

Вопрос. Почему бонус от прибыли лучше?

Ответ. Смотря для кого лучше. Для руководителя — да, лучше, а для продавца — «бабушка надвое сказала». Если, конечно, учитывать все затраты, кроме бонуса, то в этом случае руководитель точно «не уйдет в минус». Это и есть финансовая сбалансированность системы вознаграждения. И здесь мы незаметно перешли к следующей сущности…

Как рассчитать годовые проценты по кредиту?

Для аннуитетного платежа достаточно умножить сумму всего взятого кредита на процентную ставку. Наглядно это выглядит так:

10000 * 12% = 1200 рублей составит сумма, которую необходимо выплатить за пользование процентами банку.

При дифференцированном платеже сумма годовых процентов рассчитывается немого сложнее, поскольку необходимо помножить остаток по кредиту на процентную ставку и поделить на 12.

То есть, если из наших 10000 выплачено 5000, то: 5000 * 12%/12 = 50 рублей ежемесячно придется отдавать банку за пользование кредитом. При этом, помножив это же число на 12, получим среднюю сумму для оплаты процентов за весь год.

При обращении в банк для получения кредита следует уточнить, какая система кредитования работает в данной организации. Если предлагается сделать выбор самостоятельно, то есть смысл остановиться на дифференцированном платеже. По такому платежу меньше переплата, да и само осознание того, что платить приходится за свои деньги, является немаловажным фактором при выборе способа кредитования.

Ипотечные кредиты также выгодно выплачивать дифференцированно, так как при растущей стоимости недвижимости невыгодно выплачивать кредит с переплатой значительной суммы средств.

Самым оптимальным решением при выборе выплаты по кредиту будет попросить банковского служащего распечатать примерные графики и суммы платежей по обоим кредитам и сравнить, какой из них наиболее выгодный.

Также полезно будет узнать, какой вид платежа предлагается по умолчанию в каком-либо банке.

Делим на 100

Если разделить число на сто, вы получите числовой эквивалент равный 1%. Чтобы дальше найти процент от суммы, умножьте на 1%, а чтобы перевести число в проценты, разделите на 1%.

Например, вы хотите купить чай по акции. Его обычная цена 150 рублей, а сейчас на него действует скидка 7%. Однако, у вас также есть карта данного магазина, и по ней чай будет стоить 132 рубля. Какой из вариантов выгоднее?

Переведите 7% в рубли. Для этого разделите сначала 150 на 100. Получается, 1% равен 1,5 рубля. Теперь умножаем 1,5 на 7, выходит 10,5 рублей. Вычитаем из полной стоимости чая полученную скидку в рублях. Выходит, что цена чая со скидкой – 139,5 рубля. Значит, выгоднее купить товар по карте.

Другой пример. Вы зашли на сайт и видите, что вещь, которая вам давно приглянулась стоит 2000 вместо 3000. Посчитаем, сколько составила скидка. Итак, делим 3000 на 100 и получаем 30. Это 1% старой цены. Теперь новую цену, то есть 2000 делим 1%. 2000/30 = 66,6666%

100 – 66,6666 = 33,3333% — размер скидки, которую предоставил магазин.

Способ 2: Автозаполнение

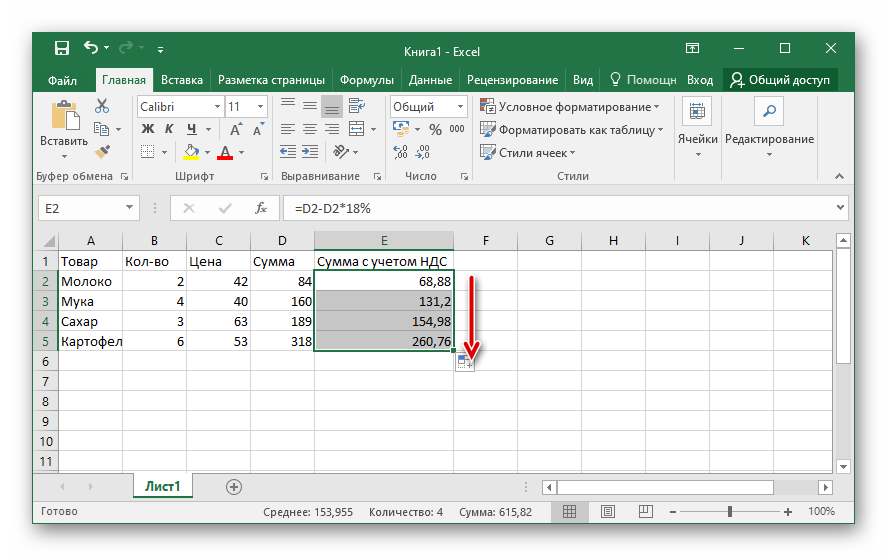

Если значения нужно рассчитать вниз по столбцу, можно применить функцию автозаполнения в Excel, которая производит подсчет аналогичным исходной формуле образом. Для этого выполните следующие действия:

- Выделите ячейку, в которой уже произведен расчет по формуле.

- Наведите курсор в нижний правый угол, чтобы появился черный крестик.

- Зажмите левую кнопку мыши и протяните границы поля до конца таблицы.

После завершения все данные заполнятся автоматически. Но этот способ не работает, если процент введен не вручную, а взят из ячейки в таблице. В таком случае потребуется предварительно зафиксировать значение с помощью специального знака — $:

- Произведите расчет исходного значения путем ввода ссылок на данные в таблице.

- Кликните по строке с образовавшейся формулой и впишите перед буквенным обозначением столбца с процентом символ «$» (без кавычек).

- Установите такой же знак перед номером строки.

- Нажмите Enter и произведите автозаполнение ячеек, воспользовавшись вышеописанной инструкцией.

Итоговая формула будет выглядеть следующим образом:

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Обратите внимание: с 1 января 2021 года вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020 г., который устанавливает повышенную ставку на доходы физлиц свыше 5 миллионов рублей. Считаются все доходы: зарплата, доходы от ценных бумаг, дивиденды, купоны

Чтобы посчитать налог при применении повышенной ставки разделите общий доход на 2 части: 5 миллионов рублей (их считаем по ставке 13%), и всё, что сверх 5 миллионов рублей (их считаем по ставке 15%).

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.