В какой валюте хранить деньги в 2020 году

Содержание:

- Валютный депозит

- Как сохранить деньги

- Валюта

- Под подушку

- Банковский долларовый депозит

- Варианты хранения денег в валюте

- Как хранить доллары в еврооблигациях?

- Преимущества хранения сбережений в валюте на сегодня

- Советы по покупке валют во время кризиса

- Во что вкладывать деньги, чтобы их сохранить

- >В какой валюте лучше хранить деньги: мнения экспертов на сегодня

- Заключение

Валютный депозит

Альтернативу вложению американской валюты под подушку россияне видят в банковских вкладах под проценты. Большинство населения уверено, что так оно не только сохраняет, но и зарабатывает.

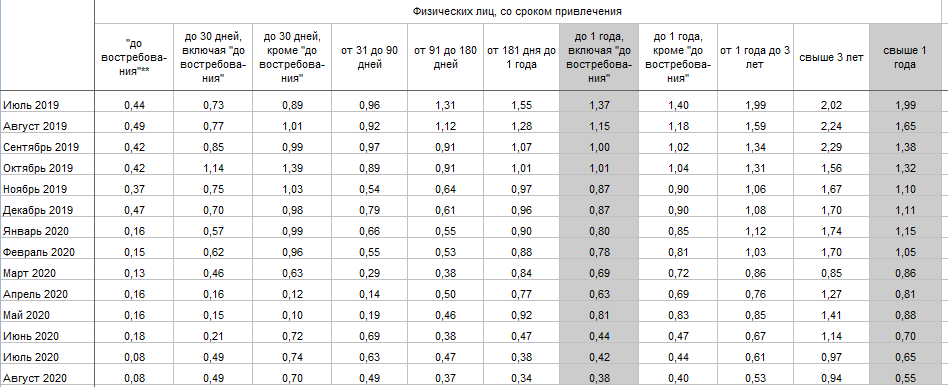

Давайте проверим, насколько выгодно хранить доллары на валютных депозитах в российских банках. Воспользуемся информацией на финансовом портале Банки.ру. Фильтр выставила “по популярности”. Вот так выглядит топ-5 лучших предложений:

| Банк | Эффективная ставка, % | Срок, дней | Минимальная сумма, $ |

| Кредит Европа Банк | 1 | 365 | от 3 000 |

| Локо-Банк | 0,25 | от 30 | 1–200 000 |

| Тинькофф Банк | 0,1–0,7 | 91–730 | от 1 000 |

| Сбербанк | 0,35 | 30–1 095 | от 100 |

| ЦентроКредит | 0,35–2 | 31–370 | от 5 000 |

Ну а теперь посмотрите еще раз на график долларовой инфляции выше. Многие депозиты ее перекрывают? Никакие. Поэтому на вопрос, в каком банке вам хранить валюту, ответьте себе сами. А я познакомлю вас с другими, более доходными инвестициями в долларах в России.

А вот так выглядят средние ставки долларовых депозитов по 30 крупнейшим банкам в динамике (данные Центробанка):

Минус хранения валюты на депозитах очевиден – это низкая доходность, которая даже не покрывает инфляцию. Но есть и плюсы, которые для многих граждан являются определяющими:

- страхование вкладов (необходимо помнить, что в случае банкротства банка вернут максимум 1,4 млн руб. и именно в рублях, несмотря на долларовый вклад);

- безопасность хранения (не надо тратиться на страховку, сейф, охрану);

- ликвидность инструмента (в любой момент можно забрать деньги).

Как сохранить деньги

Итак, попытаемся разобраться с задачей «Как хранить деньги?». Сначала рассмотрим варианты хранения средств без возможности приумножения капитала.

Дома. Такой вариант, в последнее время, очень часто стали применять те, кто ощутил на себе все прелести ситуаций, когда закрываются банки, исчезают застройщики, испаряются кредитные общества.

Люди стали считать, что хранить деньги дома более надежно. С одной стороны, конечно же, складывается ощущение, что дом самое безопасное место, кроме того, всегда есть доступ к средствам. Но, также существует большой риск потерять все, если вдруг заглянут грабители.

Но, в случае когда человек предпочитает хранить деньги возле себя, то позаботьтесь о максимальной защите – сигнализация, надежный сейф, камера видеонаблюдения.

Банковские ячейки (сейфы). Это один из надежных способов позаботиться о сохранности денег. Но, для того, чтобы арендовать сейф, придется ежемесячно платить банку за предоставление данной услуги. Также, доступ к средствам будет ограничен в ночное время суток, на выходных и праздниках.

Хранить сбережения в электронной валюте. Это один из новейших способов сохранять деньги. Он достаточно безопасен, докладывать средства и снимать с него деньги можно в любой нужный момент, но могут возникнуть ситуации с закрытием доступа к кошельку, или внезапное возникновение комиссий и т.д.

Хранение на банковском счету. Сейчас, наверное, у любого человека есть банковский счет – кто-то получает зарплату на банковскую карту, кто-то пенсию или социальные выплаты, кто-то открывает счета по мере необходимости

Сейчас не берем во внимание депозитные счета, а говорим о текущих и карточных счетах

Такой способ хранения денег очень удобный, особенно если говорить о платежных картах. Деньги всегда можно обналичивать в банкомате, или расплатиться картой в торгово-сервисной сети. Если карта украдена или утеряна, то ее можно сразу же заблокировать, тем самым обеспечив сохранность средств.

Неудобство заключается в том, что иногда нет рядом банкомата нужного банка, и деньги приходиться снимать с комиссиями, а если деньги размещены на текущем счете, то доступ к ним буде ограничен в нерабочее время банков.

Валюта

Вклады в евро исчезали из предложений большинства финансовых учреждений, многие крупные банки перестают открывать долларовые депозиты. К тому же вводятся комиссии за ведение валютных счетов, что делает их совершенно невыгодными в сравнении с наличной валютой.

Есть варианты использования зарубежных банков (к примеру, прибалтийских) для хранения евро. Но низкая (а по депозитам и вовсе отрицательная) ставка снижает выгоду этого варианта.

Как ни странно, до последнего времени было довольно выгодно хранить средства в белорусских банках, предлагавших довольно высокие ставки по национальной валюте. Сейчас от этого варианта лучше отказаться.

Если рассматривать сохранение денег в валюте на банковских счетах, альтернативой могут выступить мультивалютные вклады, позволяющие быстро маневрировать между различными валютами во время кардинальных изменений.

Наличные доллары нельзя назвать лучшим инструментом сохранения. В паре евро-доллар с весны 2020 года котировка изменилась с 1,07 до 1,18. Несмотря на падение стоимости рубля, вложения в доллар среди остальных валют, в 2020 году оказались самыми провальными – в рублях он подорожал на 22,9%. Евро подорожало сильнее, но самой выгодной покупкой стали деньги, давно известные как «тихая гавань» – швейцарский франк. Франки подорожали за год на 30,5, а евро – на 29,8%. На третьем месте по доходности оказалась японская иена – 28,4%. к тому же эта валюта самая доступная для покупки, потому что в абсолютных иенах дешевле рубля (100 иен – 71,38 рублей). Хорошую динамику показал и китайский юань – 25,63%.

Угадать, какая из валют вырастет лучше других, сейчас невозможно. Даже относительно франка можно ожидать корректировки. Чем более экзотична валюта, чем больше рисков она несет. По мнению экспертов лучше придерживаться стратегии Центробанка РФ: 30% доллар (даже провалы главной мировой валюты обычно восстанавливаются), 25 – евро, остальное можно хранить частично в иенах, юанях и франках.

Под подушку

Хранение наличных долларов несет в себе сразу несколько рисков.

Вероятность кражи

Если вы ежемесячно покупаете всего 50–100 $, то, скорее всего, не будете заморачиваться о том, где их хранить. Отлично подойдут шкатулка на полке или в тумбочке, конверт в шкафу под комплектом постельного белья и пр. Некоторые заморачиваются и стараются спрятать в труднодоступные места. Вот только от кражи ни одно место защитить не сможет. Домушники точно знают больше вас, и все ваши недосягаемые бачки унитазов – детский лепет для них.

Возможная потеря или порча купюр

Вроде бы кажется, что несерьезно положить и забыть о том, куда именно. Но я знаю как минимум две семьи, в которых мужья прятали деньги в разных местах (это у них такая диверсификация была), не говорили о месте хранения женам, а потом всей семьей пытались найти заначки. И если забывчивость все-таки редкое явление, то чрезвычайные происшествия (пожар, потоп) могут случиться с каждым.

Дополнительные расходы

Если захотите защитить себя от первых двух рисков, то готовьтесь к тратам. Возможные направления расхода денег – страховка, сигнализация, сейф, банковская ячейка.

Инфляция

Мы все знаем об инфляции в России, официальной и на уровне отдельно взятой семьи, у которой деньги обесцениваются совсем по иному сценарию, чем рассчитывает Росстат. Но этот процесс происходит во всех странах за некоторым исключением (например, Япония, где борются с дефляцией).

Для наглядности посмотрите ниже на график инфляции в США за последние 5 лет. На пиках она равнялась 2,7 и 2,9 %. На 13.10.2020 держится пока в пределах 1,4 %. Это означает, что ваши наличные доллары обесцениваются. И не сказать, чтобы медленно.

У способа хранения под подушкой может быть только один плюс – вы в любой момент можете взять и потратить деньги. Это хорошо для краткосрочных целей, но плохо для долгосрочных. Особо “дисциплинированные” граждане рискуют никогда не достичь мечты, ради которой откладывают доллары.

Банковский долларовый депозит

Одна из причин, почему рублевый депозит не дает большого выхлопа — инфляция этого самого рубля. Скажем очевидное — наша валюта выглядит не очень убедительно на фоне постоянно крепчающих доллара и евро. Так почему бы не сделать вклад в вечнозеленых? Хм, ну давайте поглядим!

Так как мы не знаем, какой курс доллара ждет нас в ближайшие 20 лет, обратимся в прошлое.

Итак, на дворе лето 2000 года, доллар по 27 рублей. Жора берет 555 зеленых (около 15 000 рублей по курсу того года) и создает вклад. Каждый месяц Жора хочет докидывать на счет по 185 баксов (5 000 рублей по курсу). И все это — под те же 3 процента годовых (что по тем временам — не такая уж и редкость). Но тут мы сталкиваемся с проблемой. Ведь это в 2000 году на 5 000 рублей можно было купить 185 долларов. Сейчас такой суммы хватит только на 67 долларов. Как же быть? Ведь у хомяка есть только 5 000 рублей в месяц. Давайте посчитаем средний вклад по 126 долларов в месяц.

Дальше будут грубые расчеты, но мы здесь не за цифрами гонимся, а хотим понять принцип работы системы. Воспользовавшись калькуляторами сложных процентов, мы выяснили, что на сегодняшний день Жора имел бы примерно 30 795 долларов — по нынешнему курсу (74 рубля на момент написания статьи) 2 278 830 рублей. И на процентах хомяк приподнял бы 11 391 доллар, то есть 842 934 рубля. Итого — 3 121 764 рубля.

Получается, что на таких условиях долларовый вклад принес бы в два раза больше, чем рублевый. Но не забывайте золотое правило инвесторов: доходность в прошлом не гарантирует доходность в будущем. Никто не даст вам гарантию, что за следующие 20 лет доллар повторит свой рост, а проценты по долларовым депозитам сейчас колеблются в районе 0,25% — 1%, что сильно снижает доходность таких вкладов.

Варианты хранения денег в валюте

Кроме вопроса, в какой валюте выгодно держать деньги, надо ответить для себя еще на один, какой вариант хранения выбрать.

Наличные

Очевидные минусы: при обмене на рубли они могут принести доход с той же вероятностью, что и убыток. Инфляцию тоже никто не отменял, пусть в США или Европе она пока и значительно ниже российской. Ну и место для хранения надо подобрать. Тумбочка, конверт и даже сейф – так себе вариант.

А о своей нервной системе вы беспокоитесь? Вдруг очередной обвал, мировой кризис. Наличные дома будут вас как огнем жечь, так захочется быстрее поменять валюту на что-то более надежное.

Банковские вклады

Вполне надежный вариант, если грамотно подойти к выбору банка. Посмотрим на некоторые предложения от ведущих российских банков.

|

Наименование банка |

Наименование вклада | Процентная ставка | Другие условия |

|

Сбербанк |

Сохраняй | max 2 % (доллары) |

Максимальный срок – 3 года, без пополнения, без снятия |

| ВТБ | Выгодный | max 3,5 % (доллары)

max 0,96 % (евро) |

Максимальный срок – 5 лет, без пополнения, без снятия |

|

Газпромбанк |

Валютный доход | max 2,8 % (доллары) | Максимальный срок – 1 097 дней,

без пополнения, без снятия |

| Россельхозбанк | Доходный | max 3,95 % (доллары)

max 1,1 % (евро) |

Максимальный срок – 1 460 дней, без пополнения, без снятия |

| Московский кредитный банк | Мечты | max 3,35 % (доллары) |

Максимальный срок – 380 дней, пополнение в первые 190 дней, без снятия |

Ставки по долларовым вкладам значительно привлекательнее. Можно поиграть сроками и суммами, от этих параметров меняется процентная ставка. Рассмотрите варианты с возможностью пополнения и капитализацией процентов.

Если совсем не хотите разбираться в инвестиционных инструментах, то валютные вклады как раз для вас. Для желающих попробовать что-то еще, есть еврооблигации и паевые инвестиционные фонды (ПИФы).

Еврооблигации

Специалисты называют еврооблигации хорошей альтернативой валютным депозитам. Облигация – это ценная бумага, покупая которую, вы даете в долг государству или частной компании. Они, в свою очередь, обещают вернуть не только потраченную вами сумму, но и выплатить купонный доход.

Еврооблигация – облигация в иностранной валюте. Можно выбрать ценную бумагу в зависимости от срока инвестирования и степени риска. Она позволяет заранее оценить доход по начисляемым раз в полгода или год процентам. Вы можете заработать не только на купонном доходе, но и на перепродаже облигации при росте цены

Но в этом случае важно не прогадать

Обратите внимание, что еврооблигации покупают через брокера, который работает на фондовом рынке. Поэтому в затраты следует включить еще и комиссионные

Ключевые моменты, которые должны знать владельцы еврооблигаций:

- вы обязаны заплатить налог на доходы: 13 % от купонного дохода + 13 % от продажи ценной бумаги + 13 % от курсовой разницы, если валюта выросла по отношению к рублю;

- система страхования вкладов не работает при инвестировании в еврооблигации, т. е. ваши вложения не застрахованы от риска потери;

- при дефолте компании, которая выпустила облигации, вы рискуете потерять вложенные деньги.

ПИФы

Не все хотят погружаться в аналитическую работу на фондовом рынке, следить за котировками, политическими и экономическими новостями и, в конце концов, самостоятельно принимать решения о покупке или продаже валюты или ценных бумаг в валюте.

Тогда еще один вариант вложения денег и сохранения их в иностранной валюте – ПИФы. Это своеобразная корзинка, в которую вы кладете купленные паи. А пай – это акции, облигации российских и зарубежных компаний, золото, недвижимость, валюта.

В рамках данной статьи нас в первую очередь интересуют валютные ПИФы. Например, инвестиционная группа “АТОН” предлагает ПИФ “АТОН – Фонд Еврооблигаций”. Это первый фонд, который предполагает покупку пая в долларах США. Преимущество очевидное – вы покупаете и продаете в долларах, ничего не теряя при конвертации.

Структура инвестиционного портфеля выглядит следующим образом.

Или Фонд Глобальный долговой рынок от управляющей компании Сбербанка инвестирует за вас в валютные облигации развитых и развивающихся стран мира. Структура портфеля совсем другая.

Вы можете покупать ПИФы через управляющие или брокерские компании. Каждая из них предлагает разные продукты и разные условия обслуживания. На финансовом портале Банки.ру есть несколько форумов, посвященных вопросам инвестирования в ПИФы. Уделите время на их изучение или задайте свои вопросы таким же инвесторам, как и вы.

Как хранить доллары в еврооблигациях?

Стараясь найти более прибыльные способы размещения капитала, все инвесторы рано или поздно приходят к заключению о целесообразности покупки облигаций. Эти ценные бумаги выпускаются только государственными органами и прошедшими многократную проверку крупнейшими коммерческими компаниями, поэтому их можно назвать одним из самых надёжных и безопасных инструментов для хранения накоплений. Существуют облигации, номинированные в рублях, долларах, евро и вообще любой валюте мира, что позволяет подобрать оптимальный вид актива для инвестора с любым капиталом.

Для размещения средств самый большой интерес представляют еврооблигации или евробонды, предназначенные для торговли на крупнейших международных биржах. Их может купить каждый российский гражданин, заключивший соглашение с какой-нибудь брокерской компанией. Разумеется, выбор будет ограничен активами, которые, согласно законодательству РФ являются ценными бумагами и торгуются на отечественных биржах, но и в этом случае инвестор сможет найти сотни подходящих вариантов.

Почему выгодно покупать облигации? Приносимый им доход будет состоять из двух долей — непосредственно купонной выплаты и роста стоимости самого актива, связанной с падением курса рубля. Также следует учесть, что:

- Эмитенты погашают долги по облигациям независимо от наличия прибыли. Нет более надёжного способа, как приумножить капитал без риска;

- Оборот евробондов регулируется международными законами, поэтому возврат денег в случае дефолта компании гарантирован. Впрочем, таких прецедентов ещё не было;

- Доходность облигаций известна заранее. В отличие от других инструментов, она не изменится при снижении или повышении ставки рефинансирования.

Многие опытные инвесторы предпочитают размещение денег в евробондах любым другим способам хранения. Впрочем, некоторые неудобства здесь тоже имеются:

- Только квалифицированный инвестор может купить активы, не представленные на российских биржах. У новичка остаётся немного вариантов, как хранить доллары;

- Доход по облигациям облагается НДФЛ, причём в переводе на национальную валюту. Если курс рубля резко упадёт, купонная выплата может и не перекрыть сумму налога;

- Большинство брокеров устанавливает минимальную сумму для вложения в облигации на уровне 10–30 тысяч долларов. Со скромным капиталом на бирже делать нечего.

На Московской и Санкт-Петербургской биржах на сегодняшний день доступно более трехсот наименований еврооблигаций. Где выгодно хранить доллары:

Евробонды

| Газпром-05-2034-евро | 3,66 | 1549 | 28.04.2034 |

| Газпром-18-2037-евро | 3,66 | 1465 | 16.08.2037 |

| ГТЛК-001Р-05-боб | 3,25 | 802 | 21.08.2024 |

| ВЭБ.РФ-3-2025-евр | 2,97 | 1182 | 22.11.2025 |

| Россия-2028-7т | 2,61 | 1734 | 24.06.2028 |

Преимущества хранения сбережений в валюте на сегодня

Наши граждане, пережившие инфляцию, давно используют покупку валюты как способ для сохранения денег. Учитывая нестабильность современных валют, обусловленную экономическим кризисом и политической ситуацией в некоторых странах, хранение в валюте уже не выглядит столь безопасным и надежным, как ранее. Тем не менее приобретение валюты по-прежнему имеет массу плюсов.

Зачем переводить российские рубли в валюту:

- Можно купить любое количество долларов, фунтов, юаней и любых других валют, разложив свои рублевые средства по разным корзинам.

- Любую валюту можно при желании реализовать. Причём по самому выгодному курсу.

- Деньги не только сохраняются, но и приумножаются. Если курс той или иной валюты начнет расти по отношению к рублю, можно получить прибыль от элементарной одноходовой операции «купи-продай».

Советы по покупке валют во время кризиса

По мнению экспертов, средняя продолжительность экономических кризисов составляет 17 месяцев. Т.е. человек, который инвестирует сегодня в валюту, должен настраиваться на игру «в долгую».

ВАЖНО! На время кризиса нужно подготовить для себя некий резервный фонд, состоящий из нескольких валют. При формировании валютной корзины стоит выбирать валюты стран, находящихся на разных континентах

В случае каких-либо глобальных неурядиц, это поможет пережить кризис с минимальными потерями. Ведь не может же быть одинаково плохо и в США, и в Австралии, и в Китае, и в Европе!

При формировании валютной корзины стоит выбирать валюты стран, находящихся на разных континентах. В случае каких-либо глобальных неурядиц, это поможет пережить кризис с минимальными потерями. Ведь не может же быть одинаково плохо и в США, и в Австралии, и в Китае, и в Европе!

Но подобная диверсификация делается больше для собственного успокоения. Во время кризиса и экономической неопределенности ни один эксперт не может сказать, какая именно из валют взлетит вверх. Также во время кризиса стоит воспользоваться следующими советами:

- Не надо копить валюту «под матрасом». Даже доллар или евро могут обесцениться в результате инфляции, если произойдет что-то экстраординарное.

- Не стоит покупать валюту на пике ее стоимости сразу же после резкого скачка. Как показывает практика, после резкого скачка валюта часто дешевеет, хотя и не возвращается на свой «докризисный» уровень.

- Следует вкладываться только в известные и надежные валюты. Доллар и евро будут всегда востребованы, поскольку Америка и Евросоюз имеют хорошую научно-техническую базу и ресурсы, которая объясняет популярность этих валют. Какой-нибудь Гондурас этим похвастаться не может.

Любой человек может купить валюту и сохранить с ее помощью сбережения. На сегодняшний день это наиболее действенный способ обхитрить инфляцию и немного заработать на курсовой разнице всем тем, кто не имеет должного опыта в инвестировании. Нужно только правильно подобрать валюту с учетом состояния мировой экономики и политической обстановки на планете.

Во что вкладывать деньги, чтобы их сохранить

Решая проблему, как сохранить деньги, многие решают их вкладывать в недвижимость, драгоценные металлы и т.д. Правильно ли это, и эффективно ли, рассмотрим дальше.

Покупка недвижимости. Такой способ сберечь деньги довольно распространенный и разумный. Ведь приобретение недвижимости может не только сберечь средства, но и помочь их приумножить – можно сдавать недвижимость в аренду или же перепродать во время взлета цен.

Но, такое вложение может иметь и обратную сторону медали, когда рынок недвижимости обрушивается, и подъема цен, хотя бы до уровня покупки приходится ждать 5-10 лет.

Если говорить не о жилой или коммерческой недвижимости, то можно, также приобрести земельный участок в перспективном районе, и затем продать его по более высокой стоимости. Можно на участке построить дом, и продать его в момент подъема цен.

Недостатками таких вложений являются непредсказуемость рынка и то, что для таких вложений нужно владеть крупной суммой денег.

Драгоценные металлы. Хранить сбережения в драгоценных металлах это надежный способ сохранить деньги и заработать, так как драгметаллы не теряют в цене, а наоборот имеют тенденцию к постоянному росту. Но, прибыльность таких сложений, видна исключительно в долгосрочном периоде.

>В какой валюте лучше хранить деньги: мнения экспертов на сегодня

- Стоит ли хранить деньги в долларах в 2019 году?

Многое зависит от размера вложений, периода и причин инвестиции.

- Для краткосрочных перспектив, таких как удовлетворение бытовых нужд, например покупка различных товаров, техники или поездки в отпуск, более разумно хранить деньги в рублях. Также при резких колебаниях курса можно совершать быстрые валютные спекуляции, но невозможно составить точные прогнозы на ближайший месяц.

- При среднесрочной перспективе выгоднее открыть счет в валюте на более длительный период, так как аналитики предсказывают повышение стоимости доллара в ближайшие год-два, в отличие от краткосрочного периода, где курс может меняться в любую сторону.

- Главным принципом инвестирования в долгосрочной перспективе является диверсификация. По мнению финансистов, оптимальным решением будет разделение средств в следующих пропорциях: 30 % – доллары, 30 % – евровалюта, 30 % – швейцарские франки, 10% – золото. Также резонными будут инвестиции в драгоценные металлы на период в 10–15 лет.

Безусловно, нет единой общей схемы по распределению накоплений, все зависит от ситуации, целей и срока. Одно можно с уверенностью сказать: у доллара есть все возможности быть стабильным по отношению к рублю в течение следующих пары лет.

- В какой валюте хранить сбережения?

Стоит повторить, что лучшим способом будет хранить деньги в долларах, евро и российских рублях. Тем самым можно уменьшить риски потери средств при непредвиденных обстоятельствах.

Но, рассматривая вопрос, в какой валюте выгоднее хранить деньги с точки зрения долгосрочных инвестиций, следует учитывать инфляцию – она может стать причиной частичной потери накоплений

В данном случае важно не пренебрегать другими способами инвестирования

Можно также использовать методы диверсификации, вложив 50 % денег в долларовую валюту.

Если в сфере инвестиций мало опыта, то крайне не рекомендуется из-за высоких рисков покупать малоиспользуемую в мировой экономике валюту.

Конечно, не существует валюты, которая дает полные гарантии в своей стабильности. Всегда присутствуют риски, и это необходимо учитывать. Страны всего мира периодически сталкиваются с такими форс-мажорными обстоятельствами, как, например, кризисы, происходящие в политике и экономике, последствия природных катаклизмов.

Таким образом, ввиду вышеизложенного стоит отметить, что наиболее выгодным решением будет хранить свои деньги в разной валюте, распределив свои средства на доллары/евро и рубли в соотношениях 50/50 или, что еще лучше, 75 % – в долларах или евро, 25 % – в российских рублях.

Заключение

Накопить серьёзный капитал мечтают многие инвесторы. Действительно, благодаря круглой сумме можно создать себе пассивный доход и избавиться от беспокойства о том, где найти хорошую работу или как сохранить бизнес во время карантина в 2021 году. Однако защищать свои накопления тоже надо уметь: первый закон инвестирования говорит, что нельзя держать все активы в одном месте. Поэтому:

- Примерно 50% сбережений желательно разместить на депозите или инвестировать в облигации крупных эмитентов. Данная часть капитала будет выполнять страховые функции, то есть компенсировать неудачные вложения в другие инструменты;

- Хотя бы 30% денег можно использовать для покупки паёв в инвестиционных фондах или дивидендных акций на бирже. Эти инструменты не гарантируют дохода, однако при удачном стечении обстоятельств способны принести неплохую прибыль;

- Оставшиеся 20% капитала целесообразно оставить в наличных или на накопительном счёте. Если появится интересная идея куда выгодно вложить деньги физ лицу без рисков, можно будет оперативно использовать удачный шанс.