Как бесплатно проверить кредитную историю

Содержание:

- Как узнать кредитную историю через приложение Сбербанк онлайн

- Как и где узнать свою кредитную историю по паспорту

- Зачем проверять свою кредитную историю

- Можно ли очистить кредитную историю

- ЦККИ и код субъекта

- Другие платные способы получения кредитной истории через посредников

- Как запросить кредитную историю на сайте Чеклик

- Как часто обновляется кредитная история

- Как узнать свою кредитную историю — 4 проверенных способа посмотреть КИ 🔎

- Что входит в кредитный отчет

- Как улучшить свой кредитный рейтинг

- Зачем проверять свой кредитный статус

- Итог (ответы на популярные вопросы о проверке кредитных досье)

Как узнать кредитную историю через приложение Сбербанк онлайн

Клиенты Сбербанка при этом вправе воспользоваться услугой в приложении. Если у заемщика есть интернет-банк, то отчет можно сформировать непосредственно в нем (услуга не бесплатная. Стоимость — 580 рублей). Чтобы получить кредитный отчет через Сбербанк онлайн, необходимо выполнить следующие действия:

- зайти на главную страницу онлайн банка;

- ввести пароль и логин от личного кабинета;

- нажать на пункт «Прочее» в главном меню;

- выбрать раздел «Кредитная история»;

- нажать на кнопку «Получить кредитную историю»;

- заполнить платежный бланк (необходимо указать счет банковской карты, с которой будет оплачена услуга);

- дать разрешение на обработку персональных данных и подтвердить операцию;

- подтвердить оплату с помощью кода, полученного в СМС.

Кредитная история придет в личный кабинет в течение 5 минут. Она сохраняется в системе до следующего запроса. Его можно будет повторить через 1,5-2 месяца.

Как и где узнать свою кредитную историю по паспорту

Частное лицо может узнать свою КИ только по паспорту 3 способами:

- При личном обращении в БКИ. Клиенту необходимо предоставить документ, удостоверяющий личность, и заполнить соответствующую анкету.

- При оформлении письменного запроса. Этот способ применяется, если клиенту известен код КИ. Обязательное условие — визирование подписи у нотариуса.

- При использовании онлайн-сервисов партнеров.

Ряд банков не проверяют кредитную историю соискателя. Это могут быть как молодые организации, стремящиеся нарастить свою клиентскую базу, так и устоявшиеся учреждения, предоставляющие заемные средства под залог.

С заемщиками с отрицательным рейтингом активно сотрудничают Банк Тинькофф, Восточный Экспресс Банк, Уральский Банк и другие игроки.

Зачем проверять свою кредитную историю

Если банки одобряют новые заявки на кредит, нет причин беспокоиться о качестве кредитной истории. Но если предстоит оформление большого займа – ипотеки, автокредита, крупного потребительского кредита, заранее проверьте отчет в БКИ. Собственное досье покажет, насколько качественно исполнялись обязательства, и нет ли каких-либо ошибок в кредитной истории.

Второй повод, когда необходима обязательная проверка кредитной истории, – утеря или кража паспорта.

Выявление ошибок и корректировка кредитной истории

Если в кредитной истории выявлены неточности или недостоверные данные, подайте заявку на их исправление. Главное условие для корректировки, что это действительно ошибки, а не желание заемщика улучшить свои показатели. Никто не поменяет данные без доказательств.

Наиболее частые ошибки в кредитной истории:

- передача в БКИ данных о внесении платежа или погашении кредита позже фактического срока;

- непредставление сведений о внесении платежа или завершении выплат;

- накопление минимальной суммы комиссии, которая осталась незакрытой на момент завершения выплат;

- задвоение данных;

- долги полных однофамильцев;

- другие технические ошибки или неточности.

Проведите проверку данных в любой из ситуаций:

- Поднимите квитанции об оплате с более ранней датой платежа.

- Откройте личный кабинет интернет-банка и проверьте суммы выплат.

- Соберите доказательства и обратитесь к тому кредитору, который передал неверные данные, либо обращайтесь в БКИ напрямую.

- Напишите заявление на корректировку и приложите подтверждающие документы.

Чтобы таких ситуаций не возникало, при закрытии кредита или кредитной карты просите у сотрудника банка документ о полном погашении долга. Письменное подтверждение кредитора – дополнительная гарантия в спорных ситуациях.

Всегда запрашивайте отчет по кредитной истории после завершения выплаты кредиту, особенно на крупную сумму. Подавайте запрос в БКИ через 30-35 дней после погашения долга. Этого времени должно хватить для обмена информацией между кредитором и бюро кредитных историй. Самостоятельно убедитесь, что кредит закрыт правильно и нет никаких задолженностей. Если банк не переведет кредит в статус «закрытых», новые кредиторы воспримут его как действующий, поэтому могут отказать в выдаче нового.

Например, вы закрыли кредитную карту или уменьшили кредитный лимит до минимального уровня. Если эта информация не зафиксирована в БКИ, текущая долговая нагрузка, которая видна из отчета, окажется выше реальной. И, если по карте доступно 150 000 рублей в кредит, новый кредитор снизит размер займа на такую же сумму или больше с учетом процентов и дополнительных рисков.

Потеря паспорта

Если потеряли паспорт – обязательно проверьте кредитную историю. Чем раньше выявите какие-то финансовые мошенничества с вашим документом, тем легче восстановить репутацию и доказать свою непричастность к взятым кредитам.

При потере паспорта, как можно быстрее сообщайте об этом в правоохранительные органы. После написания заявления об утере документ будет считаться недействительным. Банки проверяют нахождение паспорта в базе недействительных, поэтому откажут в выдаче кредита, если его предъявит злоумышленник. Если займы все же выдадут после подачи заявления об утере, долги можно оспорить.

Обратите внимание: по утерянному паспорту мошенники могут разослать запросы в десятки МФО и везде получить отказ. Если эти записи не устранить из кредитной истории, ее качество заметно снизится

Поэтому, даже если злоумышленники и не набрали кредитов по вашему документу, испортить вашу репутацию и кредитный рейтинг они все равно смогут.

Можно ли очистить кредитную историю

Предложения очистить КИ часто поступают от мошенников, которые хотят заработать на доверчивых заемщиках. Согласно действующему законодательству убрать информацию из КИ частично или полностью невозможно. Однако рейтинг можно повысить легальными способами. Для этого выплачивайте задолженности, не избегайте контакта с кредиторами и в дальнейшем не допускайте просрочек по кредитам или микрозаймам. Улучшив свою репутацию, вы сможете получить ссуду в любом банке на выгодных условиях.

Анастасия — специалист службы поддержки

Служба поддержки

Есть вопрос по выбору микрозайма, кредита, дебетовой или кредитной карты? Наши консультанты окажут быструю и квалифицированную помощь по удобному для вас способу связи.

Каналы связи:

ЦККИ и код субъекта

При заключении кредитного договора в любом банке или МФО происходит оформление кода субъект. Он представляет собой набор цифр и букв, придуманных клиентом. Данная комбинация передается в Центральный каталог кредитных историй. Это учреждение хранит информацию о том, в каком конкретно БКИ находится ки каждого человека. Код субъекта может меняться в течение жизни в том случае, если человек забыл или потерял его. Для оформления нового необходимо обратиться в ближайший банк или БКИ.

Чтобы получить список от ЦККИ клиенту сделать соответствующий запросом одним из нескольких способов:

Процедура получения перечня бюро бесплатная и доступна любому гражданину России без ограничений.

БКИ

Кредитные истории граждан России хранятся в четыре крупных БКИ и десятке более мелких. Один раз в год любой человек имеет право о состоянии свой ки.

Она может быть в базе:

- НБКИ;

- Эквифакса;

- ОКБ;

- Русского Стандарта.

Если запрос в них пришел с ответом «Кредитная история не найдена», значит человек никогда в жизни не брал кредит или его историю необходимо искать в более мелких БКИ.

НБКИ

Под данной аббревиатурой скрывается Национальное бюро кредитных историй, которое сегодня является одним из крупнейших хранилищ ки в России. Особенность данного учреждения заключается в том, что посмотреть свою кредитную историю через интернет его клиент не может. Компания оказывает свои услуги только в режиме офлайн.

Заемщику необходимо обратиться в представительство НБКИ с паспортом. После оформления официального запроса, через несколько часов клиент получить полный отчет о своих кредитах и выплатах по ним.

НБКИ активно сотрудничает с организациями-партнерами, которые предоставляют услуги в режиме онлайн, например, бки24.инфо. Данное бюро отличается лояльностью в работе. Чтобы получить отчет клиенту нет необходимости посещать офис лично. На официальном сайте ➠ бки24.инфо человек заполняет специальную форму, введя ФИО и дату рождения. На указанный БКИ счет клиент оплачивает 340 рублей. Уже через час на его электронный адрес приходит отчет о кредитной истории, состоящий из пяти страниц.

Эквифакс

- создать личный кабинет и пройти процедуру регистрации;

- воспользоваться одним из удобных способов для подтверждения своей личности (через онлайн-сервис eID, платежную систему CONTACT, путем подтверждения своего расчетного счета, посетив офис компании лично или направив телеграмму с заверенными паспортными данными);

- после открытия доступа посмотреть свою кредитную историю бесплатно через интернет у себя дома.

Если человек хочет вести постоянный мониторинг состояния свой истории, он может заказать в компании специальные пакеты, оплатив их согласно действующим тарифам.

ОКБ

- открыть личный кабинет;

- прийти процедуру идентификации личности удобным для него способом;

- получить заказанный отчет.

Посмотреть состояние свой кредитной истории через интернет бесплатно, обратившись в ОКБ, может любой человек 1 раз в год. Повторные обращения оплачиваются по тарифам компании.

Другие платные способы получения кредитной истории через посредников

Если бесплатные варианты узнать свою кредитную историю не подходят, то можно запросить отчет о исполнении финансовых обязательств через посредников. Такие услуги предоставляются платно, а стоимость будет зависеть от того, какая организация предоставляет информацию.

Популярные компании, предоставляющие платные услуги формирования кредитного отчета (в режиме онлайн при предоставлении паспорта):

- Эквифакс (ссылка на данный сервис была в начале материала). Стоимость — от 0 рублей. Время формирования — от 5 минут.

- БКИЗ. Стоимость — 299 рублей. Время ожидания — 5 минут.

- Объединенное кредитное бюро (ОКБ). Стоимость — 600 рублей с третьей заявки в год. Время получения — до 10 минут.

- Mycreditinfo. Стоимость формирования кредитного отчета — 1780 рублей. Время ожидания — 5 минут.

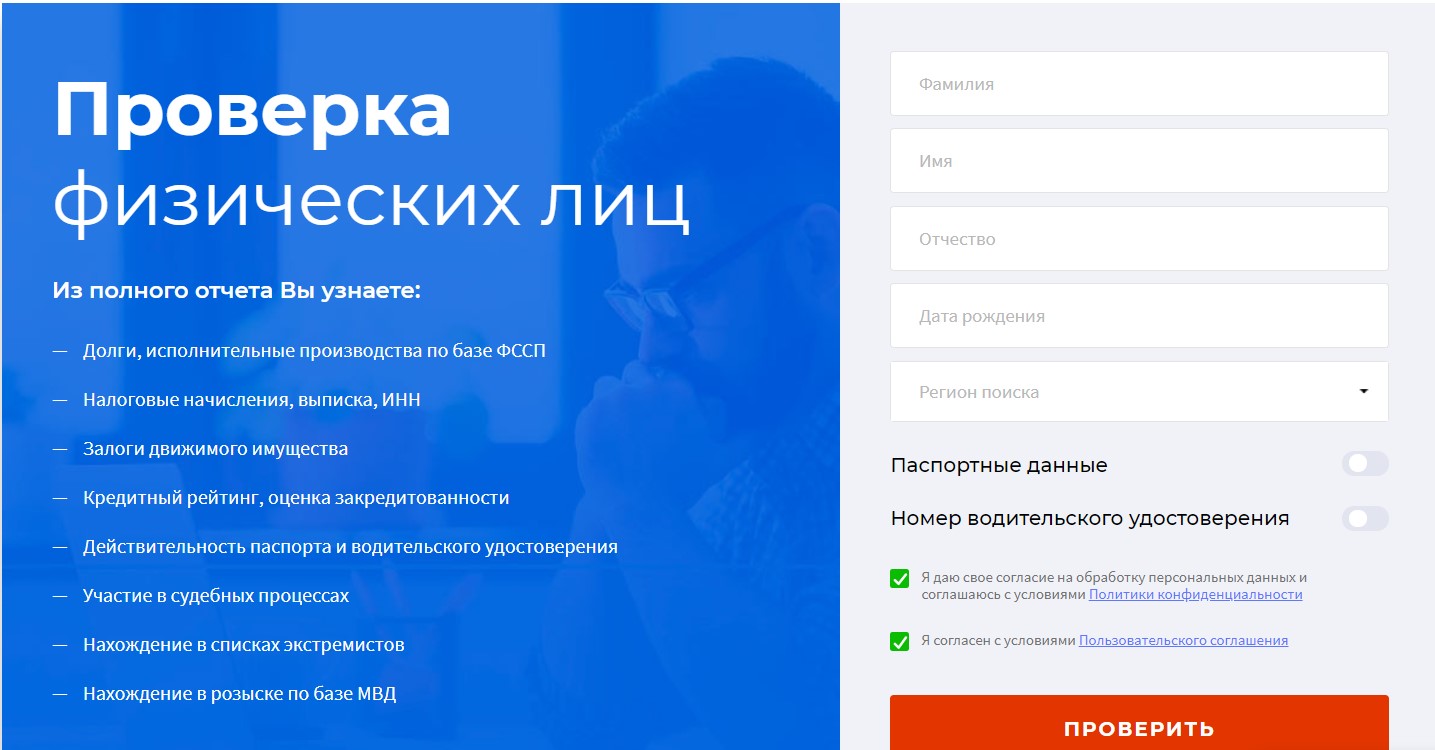

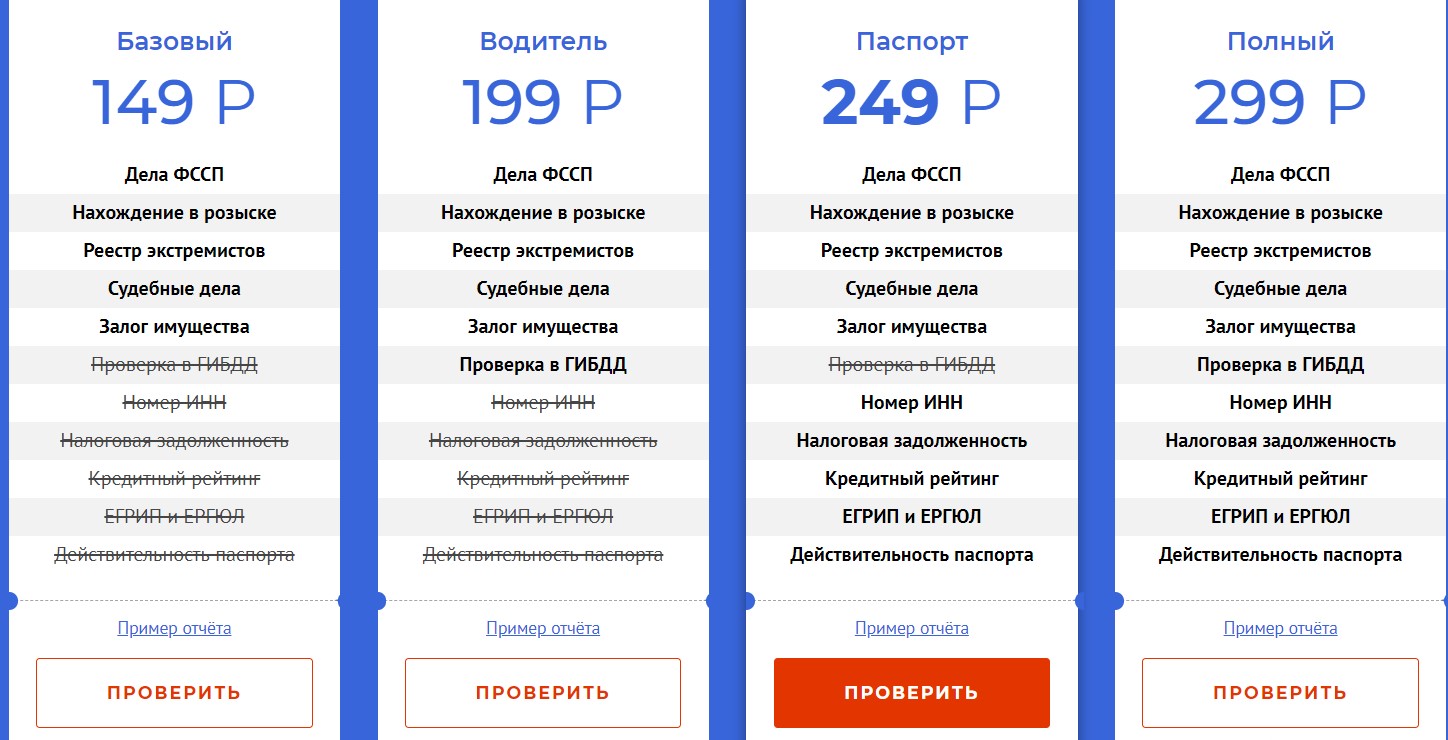

Как запросить кредитную историю на сайте Чеклик

Как правило, все кредитные истории хранятся в нескольких БКИ, и данные из них можно получить либо по отдельности, либо нужно знать, в какое именно бюро обращаться. На сайте Чеклик вы можете узнать всю информацию в одном месте.

Преимущества нашего сервиса:

- Актуальность предоставляемой информации.

- Все сведения запрашиваются только из официальных баз данных.

- Возможность получить всю информацию о человеке в одном месте в форме отчета, содержащего ответы на все интересующие вопросы.

- При наличии необъективной информации или других сложностей, пользователям будут возвращены денежные средства.

- Возможность выбрать удобный тариф, в зависимости от объема запрашиваемых сведений

Итак, как узнать кредитную историю человека онлайн с помощью сервиса Чеклик?

- Зарегистрироваться в личном кабинете;

- Выбрать нужный тариф, оплатить его;

- Ввести данные человека – ФИО, дату рождения, регион поиска, при наличии – паспортные данные или реквизиты водительского удостоверения;

- Дождаться отчета на электронную почту.

Сервис Чеклик позволяет вам сэкономить время, денежные средства и в течение 5-15 минут получить все сведения о гражданине в форме отчета, в котором вся информация представлена по разделам. Пользователи могут выбрать мобильное приложение, которое обладает функционалом, аналогичным сайту.

Вам также может быть интересно

Пробить человека по базе данных

Как проверить долги у человека?

Проверить человека по базе фссп

Как часто обновляется кредитная история

КИ — постоянно изменяющийся документ. Помимо того, что туда вносится информация о размере задолженности, внесении очередного платежа и полном погашении кредита, обновления могут происходить по ряду других причин. К ним относятся:

- изменение личных данных субъекта (например, смена фамилии, имени и отчества и паспортных данных);

- изменение условий договора. Речь идет о возможной реструктуризации задолженности или перепродаже долга коллекторам;

- исправление ошибок в КИ, которые возникли не по вине заемщика;

- изменение объема истории из-за того что срок давности КИ истек.

Сколько времени хранится кредитное досье на каждого заемщика? Ранее Центральный Банк обязывал бюро хранить историю в течение 15 лет. Теперь условия мягче — срок равен 10 годам. То есть через 10 лет заемщик с плохой историей может начинать все с нуля.

Но есть нюанс: чтобы КИ аннулировали, в БКИ не должно поступать никаких запросов. Это значит, что в течение 10 лет заемщику не стоит обращаться в банки и другие финансовые организации, иначе отсчет начнется заново.

Как узнать свою кредитную историю — 4 проверенных способа посмотреть КИ 🔎

Существует немало способов запросить отчёт о собственной кредитной истории

Принимая решение, какой из них использовать, важно понимать, что сведения о заёмщике зачастую хранятся сразу в нескольких бюро и могут существенно отличаться в разных БКИ

Однако помимо личных данных здесь понадобится указать код кредитной истории. Если заёмщику он неизвестен, стоит обратиться в финансовую организацию, где был выдан кредит.

Выделяют 4 основных способа получить и посмотреть сведения о собственной кредитной истории. Ниже подробно описан каждый из них.

Способ 1. Обращение напрямую в БКИ

Несмотря на то, что в нашей стране сегодня действует более 20 бюро кредитных историй, свыше 90% всей информации о заёмщиках сосредоточено в 4-ёх из них.

Крупнейшими БКИ являются:

- Национальное бюро кредитных историй (НБКИ);

- Эквифакс Кредит Сервисиз;

- Кредитное бюро Русский Стандарт;

- Объединённое кредитное бюро.

Когда заёмщику известно, в каких именно БКИ хранятся сведения о нём, лучше сразу обратиться в эти бюро. Существует несколько способов сделать это:

- посещение отделения бюро;

- направление письменного запроса, например, в форме телеграммы;

- через интернет, если конкретное бюро предоставляет такую возможность.

БКИ собирает, сохраняет и обрабатывает сведения о гражданах, которые оформляли займы. Кроме того, бюро формирует и предоставляет по запросу финансовых компаний, а также физлиц отчёты о кредитной истории.

БКИ оказывает гражданам различные услуги:

Предоставление отчёта о кредитной истории заёмщика. Статистические данные подтверждают, что такая услуга пользуется наибольшей популярностью. За ней в БКИ обращаются физические лица, желающие уточнить кредитную историю, а также юридические лица, которым необходимо проверить надёжность потенциального клиента.

Формирование справки, содержащей подробную информацию о БКИ, хранящих сведения о заёмщике. Такой документ может понадобиться в тех ситуациях, когда выяснилось, что информация о физическом лице содержится в нескольких бюро

Важно понимать, что сведения могут существенно различаться – в одних БКИ информация может быть отрицательной, в других – положительной.

Исправление неточностей и ошибок в кредитной истории– это ещё одна из функций БКИ. Через бюро кредитных историй можно оспорить информацию в отчёте.

Возможность получить или изменить код кредитной истории. Подавая такой запрос, заёмщик должен представить документ, удостоверяющий личность.

Один раз в 12 месяцев отчёт о кредитной информации в бюро предоставляется бесплатно.

Способ 2. Обращение в отделение банка, который является агентом БКИ

Запросить отчёт о репутации заёмщика можно посредством обращения в финансовую организацию, которая является агентом БКИ.

Такие услуги предоставляют крупнейшие банки, в том числе Ренессанс Кредит, ВТБ Банк Москвы, Почта Банк, Бинбанк, а также некоторые региональные финансовые компании. О возможности получения подобной услуги лучше всего уточнять непосредственно в отделении кредитной организации.

Чтобы оформить отчёт таким способом, следует направиться в банк-агент БКИ и написать соответствующее заявление. Как правило, это занимает не более 15 минут.

Большим плюсом (+) рассматриваемого способа является отсутствие необходимости обращаться к нотариусу для заверки документа.

Способ 3. Через интернет-банк

Сегодня любой клиент крупного банка без труда может проверить собственную кредитную репутацию онлайн. В большинстве случаев для направления запроса достаточно авторизоваться в личном кабинете и выбрать услугу «Запрос кредитной истории».

Отчёт в этом случае предоставляется с взиманием комиссии, которая обычно списывается непосредственно с банковской карты. Следует понимать: банки сотрудничают с конкретными БКИ, из которых и будет предоставлен отчёт.

Способ 4. Использование сервисов оценки кредитной истории

В последнее время возросла популярность сервисов, позволяющих заёмщикам оценить кредитную историю. Они предоставляют всего за несколько минут мини-выписку. Она содержит рейтинг заёмщика, а также основные сведения – количество займов и наличие просроченной задолженности.

Наибольшей популярностью пользуются следующие сервисы:

- Мой рейтинг;

- MoneyMan;

- ЗБКИ.

Представленные способы позволяют получить отчёт о кредитной истории. Выбор между ними зависит в первую очередь от желания заёмщика.

Как посмотреть кредитную историю в Интернете бесплатно (в режиме онлайн) по фамилии за 2 простых шага — инструкция для новичков

Что входит в кредитный отчет

Кредитные истории состоят из нескольких частей:

- Титульная часть. В ней указаны общие данные о заемщике (ФИО, паспортные данные, ИНН и СНИЛС).

- Основная часть. Здесь содержатся сведения о текущих кредитах и вступивших в силу решениях суда по долгам, о банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает.

- Информационная часть (подавал ли человек заявки на получение займов, а также результаты рассмотрения).

- Закрытая часть. Ее видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю и кто передавал информацию о заемщике.

Кредитный отчет формируется на основании кредитной истории. В законе прописаны составляющие кредитной истории, при этом четких требований, как ее оформлять, нет. Поэтому многие БКИ публикуют на своих сайтах руководства о том, как читать кредитный отчет.

Как улучшить свой кредитный рейтинг

Среди рекомендаций, которые дает ОТП банк, — совет подтвердить зарплату, которая позволяет вам потянуть кредит или предложить в качестве залога квартиру или машину — это гораздо упрощает выдачу кредита. Антон Рогачевский, начальник отдела онлайн-продаж «Морского банка», советует не забывать, что скоринговая система слепа к человеку. С ней вы не сможете обсудить, почему тот или пункт некорректен. Тут все очень просто: небольшое отклонение от программы срабатывает как стоп-фактор, и автоматически выносится отказ

Именно поэтому, заполняя анкету для банка, так важно правильно внести данные, которые система сможет сверить с имеющимися в ее доступе базами. Ошиблись с годом рождения или неверно указали возраст ребенка — система может решить, что вы намеренно вводите ее в заблуждение

Кстати, это одна из причин, по которой нельзя исключать человеческое звено из цепочки принятия решений.

Не зацикливаться на одном банке

В разных банках используются разные скоринговые модели, которые банкиры хранят в строжайшем секрете, поскольку от них напрямую зависит эффективность бизнеса. Поэтому иногда, но редко, самый простой способ обойти систему — обратиться в другой банк. Бывает, что один единственный фактор — к примеру, наличие нескольких несовершеннолетних детей — может стать стоп-фактором для одного банка и совсем не смутить другой.

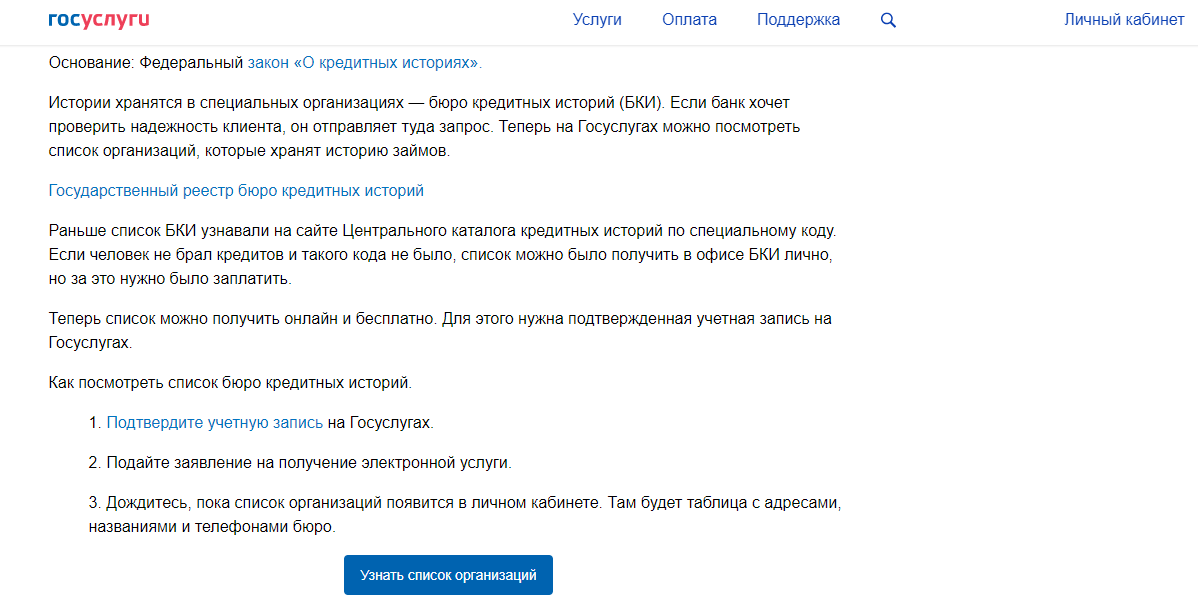

Узнать свой кредитный рейтинг

Если кредитная история имеется, и у вас есть основания полагать, что она подпорчена, для начала нужно понять, насколько велики ваши шансы. Запросить кредитную историю и кредитный рейтинг можно бесплатно дважды в течение календарного года. Сделать это проще всего с помощью портала Госуслуги, где можно выбрать кредитное бюро из предложенного списка.

Из присланных данных можно будет понять, есть ли отметки, которые необходимо закрыть или оспорить для улучшения рейтинга. Для этого нужно будет подать заявление о внесении изменений или дополнений в бюро кредитных историй, где хранится его история.

Исправить кредитную историю

Если же исправлять нечего, повысить ваши шансы помогут новые займы, считает Переславский из CMS Institute. И это как раз тот самый случай, когда помогут даже ссуды в МФО или небольшие потребительские кредиты в банках или точках продаж. Эксперты советуют купить в кредит что-то из мелкой бытовой техники, на что вам даже не нужно было брать кредит при иных обстоятельствах

Важно помнить, что кредитную историю и рейтинг помогут выправить именно платежи без просрочек и в полном объеме. При этом эксперты советуют не брать для этих целей займы выше ₽10 тыс

«Разумеется, это может повлечь за собой определенные расходы в виде процентов, но другого легального варианта для восстановления своей репутации перед банками, увы, пока нет», — говорит Переславский.

Вступать в диалог с банком

Первое, с чего советуют начать клиенту улучшение кредитной истории в пресс-службе Московского кредитного банка, — реструктуризировать все текущие просроченные суммы платежей и далее вовремя осуществлять погашение по действующим кредитам в соответствии с графиком. Чем дольше заемщик будет демонстрировать своевременное погашение действующих займов, тем лучше будет формироваться его кредитная история.

Завести кредитную карту

Получить ее достаточно легко: как правило, банки не проводят глобальных проверок, особенно если лимит небольшой. То же касается всевозможных карт рассрочки и так далее. «Получить их может практически каждый, даже в ТЦ или магазине. При этом, если вы активно пользуетесь такими картами и своевременно вносите по ним платежи, ваша кредитная история (КИ) улучшается», — советует Григорян из «ЕваБета Россия».

Закрыть небанковские долги

Помимо просрочек по займам, в вашей кредитной истории отображаются все остальные долги: неоплаченные штрафы, ЖКХ, алименты и тому подобное.

Открыть депозит в банке, в котором вы хотите взять кредит

Этот вариант подойдет не тем, у кого кредитная история испорчена окончательно, а скорее тем, кто хочет, чтобы ему одобрили большую сумму займа. Банк видит деньги на счету клиента, и его рейтинг в глазах финансовой организации повышается.

Какой бы из способов исправления испорченной кредитной истории вы ни выбрали, нужно настроиться на то, что в среднем на это уйдет от 15 до 30 месяцев.

А вот если вам предлагают обмануть банк за деньги — перед вами мошенники.

Зачем проверять свой кредитный статус

Избыточная долговая нагрузка, периодические просрочки и частые запросы на выдачу новых кредитов в банках негативно влияют на кредитный рейтинг. Плохая кредитная история существенно снижает шансы на получение новых займов и увеличивает размер процентной ставки в случае одобрения заявки. Банки предпочитают заемщиков с идеальной репутацией, которые грамотно подходят к оформлению и обслуживанию долга, а также могут официально подтвердить свои доходы. Но, к сожалению, все больше людей попадают в неприятные жизненные ситуации, в результате которых их кредитная история приравнивается к испорченной. Бывают и такие случаи, когда человек становится жертвой незаконных действий со стороны мошенников — на его имя оформляют карту или кредит, используя паспортные данные и другую персональную информацию.

Проверить кредитную историю следует даже тем заемщикам, которые регулярно платят по долгам. За счет этого клиент банка сможет убедиться в том, что все долговые обязательства погашены и имеют соответствующий статус в БКИ.

Также узнать свою кредитную историю стоит в следующих случаях:

- заемщик хочет взглянуть на себя глазами кредиторов;

- уточнить шансы на получение ипотеки или займа;

- обнаружить ошибки в кредитном отчете и вовремя исправить их;

- узнать о возможных мошенничествах;

- управлять своей репутацией и предпринимать меры по ее улучшению.

Рекомендуем проверять кредитную историю минимум два раза в год. Особенно это касается тех людей, кто активно кредитуются и часто пользуются услугами банков. Таким образом можно контролировать своевременное отображение информации о закрытии займов в БКИ и вовремя урегулировать спорные вопросы в случае их возникновения.

Итог (ответы на популярные вопросы о проверке кредитных досье)

Можно ли получить кредитную историю бесплатно?

Да, законодательство позволяет заемщикам проверять кредитную историю бесплатно 2 раза в год в каждом бюро (но не более одного раза на бумажном носителе).

Можно ли узнать КИ через портал Госуслуг?

Через Госуслуги можно получить только список БКИ, где хранится кредитная история. Отправить запросы непосредственно через данный сайт нельзя, то есть это придется делать самостоятельно.

Можно ли запросить КИ через банк?

Если банк предоставляет такую услугу, то через него можно также запросить кредитную историю и рейтинг. К примеру, Сбербанк предоставляет такую услугу для своих клиентов.

Можно ли узнать сразу и кредитный рейтинг и историю?

Да, можно.

Влияет ли поручительство на КИ?

Да, влияет.

Как часто происходит обновление информации в кредитном досье?

КИ обновляется в течение 10 дней после поступления информации об изменении.

Сколько времени хранится кредитная история?

БКИ обязаны хранить досье в течение 10 лет.

Можно ли получить кредитный профиль заемщика без его ведома?

Полный кредитный отчет, который содержит все части, в том числе и закрытую, может получить субъект кредитной истории. Основную часть кредитной истории и рейтинг может изучить банк, МФО, страховая компания или работодатель (любое юридическое лицо или ИП) только с письменного согласия заемщика. Информационную часть без согласия заемщика может получить любое юридическое лицо, но только в целях выдачи кредита (займа).

Можно ли удалить из кредитной истории информацию о просроченных платежах?

Нет, кредитная история хранится в бюро кредитных историй в течение 10 лет со дня последнего изменения содержащейся в ней информации. Удалить что-либо из нее нельзя.

Что делать, если БКИ отказывается бесплатно предоставить отчет по кредитной истории?

Согласно ч. 2 ст. 8 Федерального закона «О кредитных историях» субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, два раза в год (но не более одного раза на бумажном носителе) бесплатно и любое количество раз за плату. В случае если бюро кредитных историй отказывает вам в бесплатном получении кредитного отчета, вы можете обратиться с соответствующей жалобой в Банк России.

Могу ли я узнать кредитную историю умершего родственника, если я наследник?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

СледующаяЧто такое персональный кредитный рейтинг и как его узнать бесплатно самостоятельно или платно через посредников