Карты рассрочки в москве

Содержание:

- Преимущества и недостатки карты рассрочки

- Вопросы и ответы

- 2 «120 дней без %» (ОТП Банк)

- Карта рассрочки «Совесть» от банка Qiwi

- Карты рассрочки от российских банков: условия

- Совкомбанк / Халва

- Заказать карту рассрочки

- Как оформить карту рассрочки

- Свобода от Хоум Кредит Банка

- Карты рассрочки

- В чем отличие карт рассрочки от кредитных карт

- Популярные карты рассрочки

- Как оформить

- Какая карта рассрочки самая выгодная

- В чем отличие карт рассрочки от кредитных карт

- Карты рассрочки от Тинькофф банка

- Какие есть карты рассрочки?

- №1 — Карта «100 дней без %» («Альфа-Банк»)

- Карта рассрочки: какие банки выдают

- Беспроцентные карты рассрочки

- Лучшая карта рассрочки 2021 – особенности выдачи

- Сравнение самых выгодных карт рассрочки в России в 2018 году

- 4 «Для покупок в рассрочку» (Россельхозбанк)

- Как заказать карту рассрочки?

- Заключение

Преимущества и недостатки карты рассрочки

Абсолютно у каждого финансового и особенного банковского продукта всегда есть как сильные, так и слабые стороны. Чтобы наиболее полно представлять себе, как работает та или иная услуга, нужно рассмотреть её со всех сторон, и определить выгоды и недостатки.

Преимущества очевидны: если вам нужно совершить крупную покупку, например, купить бытовую технику или мебель, то вам выгоднее взять карту рассрочки, нежели кредит или кредитку. У вас будет большой срок без начисления процентов, что позволит не переплачивать за расходы.

Если сравнивать в принципе кредиты и карту рассрочки, то можно выделить следующие плюсы:

- Карту легче получить, чем кредит, требований к заемщику меньше.

- Уменьшается переплата за счет отсутствия процентов.

- Минимальный пакет требуемых документов.

- Можно оформить уже с 18 лет.

- Часто есть бонусные программы, когда за покупки вам дают бонусы, а вы их потом тратите на вознаграждение или скидку.

- Большой перечень партнеров, где делают спец.предложения.

- Можно заказать доставку на дом.

Получается, что вы не только делаете покупку без %, вы еще и можете заработать при помощи различных программ привилегий. По обычным кредитам такого нет. Особенно выгодны карты с кэшбэком, где вам часть потраченных денег возвращают обратно, и вы их можете потратить по своему усмотрению.

Какие есть минусы:

- Нет четкого графика платежей, сумма может меняться от месяца к месяцу в зависимости от ваших затрат.

- За обслуживание и смс-ки надо платить.

- Снятие наличных не входит в категорию покупок в рассрочку, это отдельная платная услуга с высокой комиссией.

- Если совершать покупки вне партнерской сети, то за это придется платить проценты.

Собственно, на этом минусы заканчиваются, и как видите, их гораздо меньше, нежели плюсов. Карточку можно заказать в режиме онлайн и получить с доставкой домой просто по паспорту. А во всем остальном вам нужно просто внимательно читать условия, чтобы не совершать лишние расходы.

Вопросы и ответы

Можно ли оформить без справки о доходах?

Да, однако, банк может потребовать подтверждения дохода в сомнительных ситуациях или при высоко запрошенном лимите. Также справка 2-НДФЛ требуется для увеличения кредитной линии по займу.

Как обналичить деньги?

Выводить можно только собственные средства, для этого потребуется вставить карту в банкомат, ввести пароль, перейти в раздел «Снять наличные», ввести требуемую сумму и подтвердить операцию.

Существуют ли карты со снятием наличных без процентов?

По всем рассрочкам можно снимать наличные без процентов в пределах личного счета, а для того, чтобы обналичить заемные – придется потратиться.

Однако, карта 100 дней без % позволяет снимать как собственные, так и заемные средства без комиссии в банкоматах банка.

Одобрят ли с плохой кредитной историей?

Все зависит от того, что относится к понятию «плохая кредитная история». Если рассматривать ситуацию с ежемесячными просрочками или активным долгом по кредитным обязательствам – банк откажет на первом же скоринге. В некоторых случаях оформить карту можно, но под высокую процентную ставку и с меньшим кредитным лимитом. В случае высокой кредитной нагрузки – кредитное учреждение может затребовать второй документ или справку о доходах по форме банка или 2-НДФЛ. Подвох есть у каждой карты, но при правильном использовании их можно избежать.

От чего зависит размер периода рассрочки?

Определяется магазином-партнером. Во время заключения договорных отношений между точкой продаж и банком, первый оставляет за собой право выбирать, какой срок рассрочки установить на данную категорию товаров.

2 «120 дней без %» (ОТП Банк)

Кредитная карта «120 дней без %» от ОТП Банка позволяет покупать в рассрочку сроком до 24 месяцев практически все

Важно лишь, чтобы операция была покупкой, а не переводом, сумма составляла от 1 000 рублей и для ее проведения использовались заемные средства. Перевести любую покупку в рассрочку владелец карты может самостоятельно при помощи мобильного приложения банка

Там же появится вся информация о сроках погашения и размерах платежей. С момента получения рассрочки предоставляется 2 месяца отсрочки платежа.

Карта «120 дней без %» выдается и обслуживается бесплатно, имеет кредитный лимит до 300 000 рублей, льготный период 120 дней. Процентная ставка по ней составляет 9,9-27% за покупки и 49,9% за снятие наличных. Минимальный платеж по карте – 7% от суммы долга. Судя по отзывам, многие клиенты банка пользуются услугой рассрочки и называют ее условия одними из лучших.

Карта рассрочки «Совесть» от банка Qiwi

Карта рассрочки «Совесть» предназначена для совершения покупок в магазинах-партнерах банка. Количество партнеров постоянно увеличивается, и охватывает большинство значимых категорий товаров и услуг, таких, как продукты питания, автомобили, электроника, спорт и туризм, одежда и обувь, путешествия, товары для детей, товары для красоты и здоровья, мебель и ремонт, ювелирные изделия, развлечения.

Главное преимущество карты «Совесть» — беспроцентная рассрочка на все покупки. Период рассрочки каждый партнер сети устанавливает индивидуально, по правилам банка — от 1 до 12 месяцев, чаще он составляет от 1-2 до 3-6 месяцев.

Карта выпускается на срок 5 лет, оплата за выпуск, обслуживание и sms-информирование отсутствует. Перевыпуск карты по инициативе банка также ничего не стоит клиенту, но в случае утери или порчи, выдача новой карты будет стоить 690 рублей.

Лимит рассрочки банк устанавливает индивидуально для каждого клиента в пределах от 5 до 300 тысяч рублей. Ставка за пользование кредитом по окончании льготного периода кредитования равна 10% годовых, платеж необходимо внести до конца месяца, следующего за расчётным. В случае невнесения платежа предусмотрен штраф в сумме 290 рублей.

Карта предусматривает подключение дополнительной опции «Десятка» с комиссиями за подключение:

- на следующую покупку 499 рублей;

- на 1 месяц 599 рублей;

- на 3 месяца 999 рублей.

Еще одна дополнительная опция — «Снятие наличных» работает для всех банкоматов России, и предусматривает период рассрочки на снятую сумму 2 месяца. При этом, нужно будет оплатить комиссию за каждое получение наличных в сумме 599 руб. Лимит на 1 снятие равен 7500 рублей, в месяц можно снимать не более 20 тысяч рублей.

Еще одна дополнительная опция — «Покупки по всей России» предусматривает период рассрочки 2 месяца, и комиссию за совершение операции 5% от суммы. Такие же условия у дополнительной опции «Покупки за границей».

Как мы видим, условия использования карты рассрочки «Совесть» выгодны для клиента, периодически совершающего покупки в различных магазинах: согласитесь, очень удобно не думать, сколько денег у вас в кармане, если в вашем бумажнике имеется карта рассрочки «Совесть». Но стать обладателем этого пластика не так то просто: банк Qiwi выдвигает ряд требований к владельцам:

- Гражданство РФ.

- Наличие постоянной прописки.

- Возраст не меньше 18 лет.

- Отсутствие непогашенных кредитов.

- Хорошая кредитная история.

- Наличие постоянного источника дохода.

Получить карту рассрочки «Совесть» можно оформив заказ на официальном сайте. После одобрения заявки карта будет доставлена бесплатно.

Карты рассрочки от российских банков: условия

Итак, все мы знаем, что такое кредитка. Это пластиковая карточка, привязанная к банковскому счету, на котором размещены кредитные средства банка. Вы можете ими распоряжаться, и за это вы платите банку проценты.

Все условия использования кредитного лимита, размер процентной ставки назначаются индивидуально для каждого заемщика, и прописываются в договоре. Принцип действия простой: вам дают кредит, и вы за него платите, отсюда складывается прибыль для банка – проценты, комиссия, плата за обслуживание и т.д.

Если говорить о карте рассрочки, то это та же самая кредитная карточка, с ограниченным лимитом, сроком действия и платой за обслуживание, но у неё нет процентной ставки. Вы совершаете покупки в магазинах-партнерах банка, вам дают рассрочку на срок от 2 до 24 месяцев, и если вернуть потраченные деньги в этот период, то вам не придется переплачивать.

Можно ли совершать расходы в других магазинах, вне партнерской сети? Да, но тогда на ваши покупки рассрочка распространяться не будет, и банк начислит вам проценты или возьмет комиссию. То же самое при снятии наличных, это либо платная услуга, либо она отсутствует вовсе.

Обычно такой карточкой пользуются в том случае, когда нужно совершить крупную покупку, но не хочется за неё переплачивать. Или у человека попросту нет средств, чтобы платить огромные проценты. Принцип действия разберем далее.

Совкомбанк / Халва

Халва от Совкомбанка является дебетово-кредитной картой и имеет максимальный льготный период 18 месяцев. У нее преимущества как кредитной, так и доходной карточки.

Тарифы

Кратко тарифы выглядят так:

- Нет платы за обслуживание. Плюс дополнительно клиент получает 3 месяца для поэтапной оплаты первой покупки, если сделает ее в течение 10 дней после оформления кредитки.

- Максимальный льготный период – 1,5 года, можно увеличить за счет подключения дополнительных услуг.

- До 6,5 % на остаток собственных денег на счете.

- Кредитный лимит – до 350 000 ₽.

- Ставка после окончания льготного периода – 10 %.

Если клиент просрочил платеж, то придется заплатить штрафы:

Условия использования

Халва выдается клиентам в возрасте от 20 до 75 лет, что делает ее доступной и студенту, и пенсионеру. Получить можно в 3 шага:

- Заполнить заявку на сайте со стандартными сведениями о себе. Из документов нужен только паспорт.

- Дождаться решения банка.

- Забрать Халву самостоятельно в одном из офисов (открыты отделения в 71 регионе России) или договориться о доставке курьером.

Механизм оплаты товаров и услуг стандартный:

Снятие наличных без процентов возможно, но придется заплатить комиссию 2,9 % плюс 290 ₽ (только по заемным деньгам). Рассрочка на эту операцию составляет 3 месяца. Лимит на снятие заемных средств – до 30 000 ₽, собственных – до 100 000 ₽.

На остаток собственных средств банк начисляет проценты:

- 0 %, если не было расходных операций;

- 5 %, если была одна покупка;

- 6,5 %, если совершили 5 покупок на общую сумму от 10 000 ₽ при остатке на счете до 500 000 ₽, если больше, то 5 %.

Заказать карту рассрочки

Как вы уже наверняка поняли, карты рассрочки – это очень выгодный продукт, который можно получить в короткие сроки. Очень многие из них являются моментальными, т.е. они выпускаются уже в день обращения клиента.

А есть ли карты с доставкой? Да, все представленные выше карточки могут быть доставлены клиенту на дом. При этом услуга будет бесплатной, исключение – Совкомбанк, если вы хотите получить Халву с индивидуальным дизайном, то доставка такого продукта обойдется вам в 3000 рублей.

Еще раз напомним, что вы можете заказать к себе на дом:

- Халву.

- Свободу.

- Платиновую кредитку от Тинькофф банка.

- Ряд карт от Русского Стандарта или Кредит Европа Банка.

Давайте сравним два варианта для того, чтобы вы могли сделать правильный выбор:

| Характеристики |

Халва от Совкомбанка Халва от Совкомбанка

|

Свобода от Хоум Кредит Банка Свобода от Хоум Кредит Банка

|

| Лимит | До 350.000 | До 290.000 |

| Стоимость обслуживания | ||

| Проценты | До 10% | До 34,8% |

| Бонусная программа | Есть | Нет |

| Получение | В день обращения | В день обращения |

Как видите, данные карточки имеют схожие черты – примерно одинаковые лимиты и отсутствие платы за годовое обслуживание. При этом по Свободе нельзя снимать наличные, там нет бонусов за покупки, и высокие проценты, а во Халве вы сможете зарабатывать на каждой расходной операции, и переплатите за это гораздо меньше.

Здесь выбор очевиден – лучше обратиться в Совкомбанк. Просто заполните анкету на официальном сайте и не забудьте указать, что хотите получить карту с доставкой. Подробности вы обсудите с сотрудником банка, когда он вам перезвонит для уточнения данных.

Как оформить карту рассрочки

Все будет зависеть от того, какую именно карточку вы хотите? Первые шаги будут примерно схожими:

Как правило, заявления проверяются в тот же день, и с вами связывается банковский сотрудник. Он еще раз уточнит данные, которые вы указали в анкете, и сообщит решение банка. И если оно оказалось положительным, то он предложит вам на выбор несколько вариантов, как можно получить готовый продукт.

Большинство банков высылают карты курьером на дом. Некоторые приглашают в свои отделения, если они есть, это по вашему желанию. При этом сразу уточните, какие именно документы вам нужно подготовить. Ведь если речь идет, например, о Совкомбанке, то они иногда запрашивают дополнительные документы помимо паспорта, если заемщик претендует на крупную денежную сумму.

Свобода от Хоум Кредит Банка

Здесь предлагают получить карту с интригующим названием «Свобода». Она моментальная, не именная, поддерживает бесконтактную оплату и т.д. Дает возможность расплачиваться у партнеров в рассрочку до 12 месяцев, если нужно, увеличить срок на 6 или 10 месяцев.

Что по условиям кредитования:

- Вам одобряют от 10.000 до 290.000 рублей на покупки внутри партнерской сети, а вне её лимит будет установлен отдельно.

- Ставка равна 0 по рассрочке и от 17,9% до 34,8% в год без неё.

- На обычные покупки дают грейс-период до 51 дня.

- Обслуживание бесплатное.

- Снятие наличности невозможно.

- Можно использовать собственные денежные средства.

- Стоимость смс-информирования составляет 99 руб. в месяц, начисляется с 3-го месяца.

Из дополнительных опций отметим услугу «Делим на 3» — она позволяет увеличить срок рассрочки на 3 месяца при покупке не у партнеров. Стоимость – 499 рублей ежемесячно, начиная с 3-го месяца.

Кроме того, вы можете подключиться к программе «Свобода+» за 349 рублей в месяц, и получить опцию по пропуску платежа и отказ от взыскания. И еще одна доступная опция – «Плюс 6» — позволяет увеличить срок рассрочки на полгода. Она стоит 6% от остатка задолженности по покупке, опция «Плюс 10» дает еще 10 месяцев рассрочки, и стоит 10% от остатка задолженности.

Претендовать на получение можно в возрасте от 18 до 70 лет, при наличии у вас паспорта и трудового стажа не менее 90 дней на последнем месте. Платеж рассчитывается как минимальный (все платежи по рассрочкам + 7% от покупок вне партнерской сети + комиссии и штрафы).

Преимущества

Бесплатный выпуск, обслуживание и доставка карточки на дом. Первые два месяца смс-информирование будет бесплатным. Вы можете хранить собственные деньги на счету, и расплачиваться ими за любые покупки.

Недостатки

Начиная с третьего месяца использования карточки нужно платить высокую плату за смс-информирование. Снимать наличные нельзя. За покупки не у партнеров банка не только начисляют проценты, но еще и будет дополнительная комиссия в размере 7% от суммы расходов.

Карты рассрочки

- Памятка владельца карт рассрочки

- Информация

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

В чем отличие карт рассрочки от кредитных карт

Существует целый ряд отличий от стандартных кредиток:

- Более долгий грейс-период. По картам рассрочки срок выплаты долга без процентов составляет до 10-12 месяцев. При этом клиент может продлить этот период за дополнительную плату. Для кредиток этот период редко превышает 120 дней.

- Бесплатный выпуск и обслуживание для большинства продуктов. Для кредиток банк устанавливает тарифы.

- Лимит доступных средств гораздо меньше, чем у кредиток. Как правило, он не превышает 300-350 тысяч рублей.

- Погашение задолженности происходит равными платежами. Если вы совершили покупку на 12 000 рублей в рассрочку на три месяца, то вам придется ежемесячно вносить по 4 000 рублей без процентов.

- Как правило, снятие наличных не предусмотрено. Но некоторые банки предлагают подключить такую опцию за определенную плату – например, по карте Совесть от Киви-банка.

Популярные карты рассрочки

В таблице ниже рассмотрим наиболее популярные карты.

|

Продукт |

Максимальный лимит (в рублях) |

Льготный период |

Преимущества |

|

Халва Премиум |

До 350 000 |

До 36 месяцев |

|

|

Тинькофф Platinum с беспроцентной рассрочкой |

До 300 000 |

До 12 месяцев |

|

Как оформить

Необходимо подать заявку в банк. Сделать это можно в онлайн-режиме на официальном сайте выбранной вами организации. В большинстве случаев для оформления нужен будет только российский паспорт (иногда может потребоваться СНИЛС).

Заполните небольшую анкету, указав ФИО, паспортные данные и место проживания. Дождитесь рассмотрения заявки. Обычно процедура занимает несколько минут. Когда решение будет принято, с вами свяжется менеджер. В случае одобрения останется лишь согласовать дату и место получения карточки.

Карты рассрочкиБанки и магазины – партнеры СовкомбанкаCвобода карта рассрочки партнеры программы

Партнеры карты рассрочки ТинькоффКарта рассрочки Халва Совкомбанк: в чём подвохКарта «Халва» — можно ли снять наличные

Как выбрать карту рассрочки: сравнение картМагазины-партнеры карты Халва — список магазинов, в которых действует карта рассрочки Халва от Совкомбанка

Какая карта рассрочки самая выгодная

Нельзя однозначно ответить, какая карта рассрочки самая выгодная. Ведь каждый заемщик оценивает одни и те же банковские продукты совершенно по-разному:

Кто-то смотрит на величину доступной суммы для расходов,

Другой человек хочет иметь длительную рассрочку с максимальным сроком,

Кому-то важна опция снятия наличных,

Могут обращать внимание на бонусную программу и т.д.

Если изучить отзывы владельцев таких карт, то чаще всего положительно отзываются о карте «Халва» от Совкомбанка. Она больше остальных распиарена, у банка есть сотни партнерских компаний, в которых можно совершать выгодные покупки, есть привлекательная программа лояльности с начислением кэшбэка в виде бонусных баллов.

Также эта карточка имеет у себя опцию вклада. Просто положите на нее деньги, сохраняйте стабильный остаток, совершайте покупки за счет средств банка или своих, и кредитор будет вам начислять от 5% до 6,5% в год за это, что сопоставимо с доходностью от депозитов Сбербанка.

Кроме того, владельцы Халвы получают массу привилегий на покупки – в виде приветственного бонуса, бонуса на День Рождения и т.д. Также, если они воспользуются другими предложениями от Совкомбанка, например, захотят оформить вклад или взять кредит, у них будут более привлекательные условия, нежели у остальных клиентов.

Ознакомьтесь с ним, и если вас все устроит, то там же можно заполнить короткую онлайн-форму для получения карточки. Укажите желаемые параметры кредита, свою личную и контактную информацию, дождитесь решения банка.

Одобрят практически всем, кто подходит под условия кредитора: возраст от 18 до 70 лет, постоянная регистрация в России, трудовой стаж от 4 месяцев. Если одобрят, то можно забрать из ближайшего офиса или заказать доставку на дом бесплатно.

В чем отличие карт рассрочки от кредитных карт

Существует целый ряд отличий от стандартных кредиток:

- Более долгий грейс-период. По картам рассрочки срок выплаты долга без процентов составляет до 10-12 месяцев. При этом клиент может продлить этот период за дополнительную плату. Для кредиток этот период редко превышает 120 дней.

- Бесплатный выпуск и обслуживание для большинства продуктов. Для кредиток банк устанавливает тарифы.

- Лимит доступных средств гораздо меньше, чем у кредиток. Как правило, он не превышает 300-350 тысяч рублей.

- Погашение задолженности происходит равными платежами. Если вы совершили покупку на 12 000 рублей в рассрочку на три месяца, то вам придется ежемесячно вносить по 4 000 рублей без процентов.

- Как правило, снятие наличных не предусмотрено. Но некоторые банки предлагают подключить такую опцию за определенную плату – например, по карте Совесть от Киви-банка.

Карты рассрочки от Тинькофф банка

В этой компании есть широко разрекламированная кредитная карточка «Тинькофф Платинум», которая недавно обзавелась новой функцией. Теперь вы можете активировать специальные предложения от партнеров банка, и совершать у них покупки в рассрочку.

Делается эта активация через мобильное приложение или личный кабинет. То есть вы сначала заходите в ЛК или в приложение, ищите специальные предложения от партнеров компании, изучаете их условия, активируете нужное вам предложение, а потом уже совершаете покупку и переводите её в рассрочку, только в такой последовательности.

Рассрочка дается на срок до 1 года под 0%, партнеры сами определяют период ее действия. Сам же банк дает вам для расходов сумму до 700.000 рублей, стандартную ставку на обычные покупки от 12% до 49,9% в год, льготный период до 55 дней. Ежемесячный платеж 8% от суммы долга, но не менее 600р.

Действует бонусная программа «Браво», благодаря которой можно возвращать на свой бонусный счет до 30% от суммы потраченных денег. За обслуживание пластика надо будет ежегодно платить по 590 рублей. Снятие наличных сопровождается комиссией 2,9% + 290 руб.

Интересно, что не только по платиновой кредитке есть возможность совершения покупок в рассрочку. Вы можете использовать её и по другим карточным продуктам банка:

- All Airlines;

- MAXIM;

- World of Tanks;

- World of Tanks Blitz;

- World of Warships;

- Яндекс.Такси.

Что требуется от заемщика? Только возраст от 18 до 70 лет, российский паспорт, контактные номера и сведения о работодателе, справки не нужны. Доставляют за пару дней курьером. Можно подключить программу страховой защиты, она обойдется вам в 0,89% от заложенности.

Преимущества

Можно бесплатно выпустить дополнительную карту. Кредитуют уже с 18 лет. Если вы используете кредитный лимит на рефинансирование кредитов от других банков, то банк на это даст вам увеличенный льготный период до 120 дней. Доставляют карту по всей России бесплатно.

Недостатки

Очень сложно подключить рассрочку. Обслуживание платное, за смс-информирование также нужно платить по 59 рублей в месяц. Если вы потратили больше лимита, то плата составит 390 руб. Если пропустили минимальный платеж, надо заплатить еще 590р.

Какие есть карты рассрочки?

Учитывая высокую конкуренцию, каждый банк старается выпустить карту с уникальными условиями для заемщика. Они могут различаться по льготному периоду, стоимости обслуживания, кэшбэку, процентной ставке, но главное различие в формате выпуска.

Пластиковые

Как и кредитки, карты рассрочки эмитируются на пластике с чипом и возможностью бесконтактной оплаты. Они используются для покупок как в магазинах, так и в интернете. Пластик можно вставлять в банкоматы для проверки баланса и контроля операций.

Виртуальные

Виртуальные выпускаются как производные пластиковых для осуществления операций в интернете. Заемщику, при оформлении высылаются реквизиты и доступы в личный кабинет.

Основные недостатки:

- Ими нельзя расплачиваться в магазинах.

- Имеют слишком маленький кредитный лимит – до 50 тыс. рублей.

- Предоставляются только на 1–4 месяца.

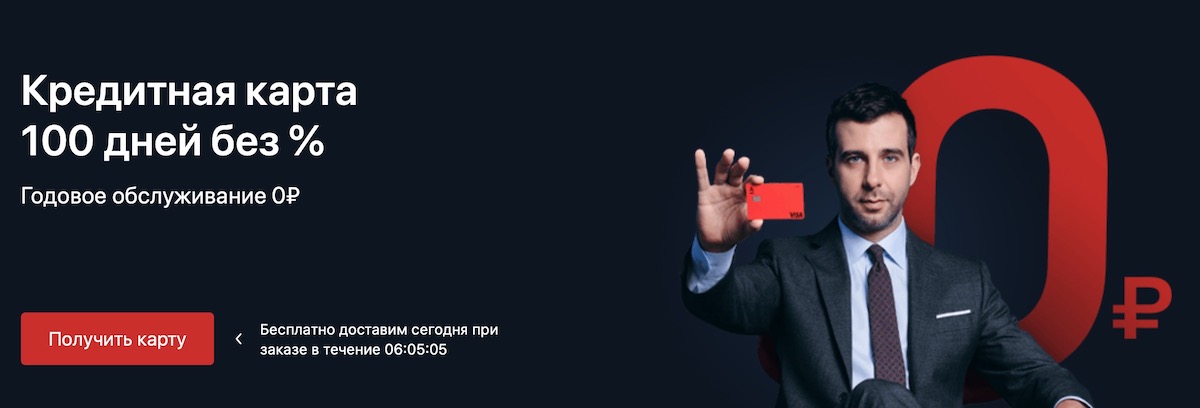

№1 — Карта «100 дней без %» («Альфа-Банк»)

Главная «фишка» — это уже не карта рассрочки, а «кредитка». Но «кредитка» необычная — с очень длинным грейс (беспроцентным) — периодом. Если у обычных кредитных карт он равен 50-55 дням, то здесь дают сразу до 100 дней.

Ключевое преимущество — в том, что рассрочка в 100 дней будет в любом магазине России, где принимают к оплате банковские карты.

Дело в том, что у карт рассрочки вроде «Халвы» или «Свободы» есть одна проблема — они не сотрудничают (и никогда не будут сотрудничать) со всеми магазинами России.

В результате всегда приходится проверять, является ли тот или иной магазинов партнёром по карте рассрочки именно здесь и сейчас. Ведь если он им НЕ является, никаких отсрочек и рассрочек не будет — будет только штраф и долг.

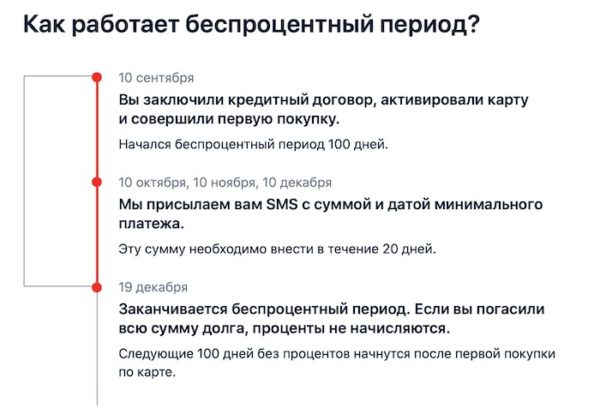

Как всё работает у «Альфа-Банка»? Вот простая памятка:

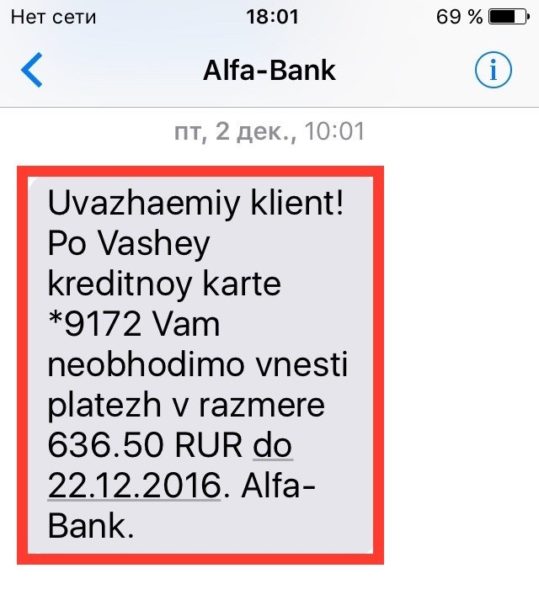

Минимальный платёж — это 5% от суммы долга, мин. 320 руб. Про него всегда напоминают SMSками:

Что ещё?

Разрешается снимать с карты до 50 000 рублей в месяц без комиссии и процентов:

На возврат также даётся рассрочка сроком до 100 дней.

«Кредитка» с бесплатным снятием денег — большая редкость. Забегая вперёд, скажем, у наших карт рассрочки из сравнения такой опции тоже нет. А у «Альфа-Банка» — есть.

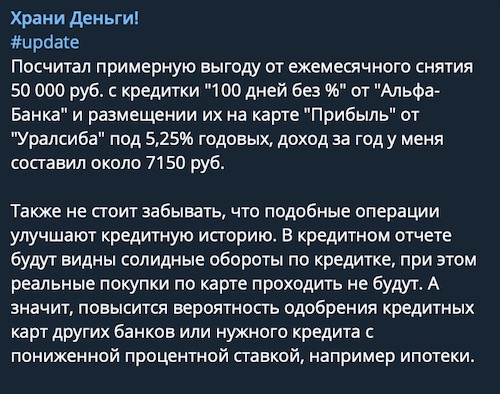

Народ даже придумал схему заработка. В двух словах: снимаем деньги — кладём на карту с высоким % на остаток — возвращаем долг вовремя. И так — до бесконечности :). Так можно заработать более 7 000 рублей в год! Вот уж правда — «деньги из воздуха».

- Предлагают закрыть просроченную «кредитку» в другом банке. Переводите кредитный лимит с карты «100 дней без %» — и 100 дней можно не платить проценты.

- Бесплатное обслуживание в 1-й год;

- Кэшбэк до 33% за покупки в магазинах-партнёрах:

Для кого? Для тех, кто не хочет каждый раз проверять магазин на статус «партнёра», а хочет прийти, купить — и 100% получить рассрочку до 100 дней во всех магазинах РФ.

Ещё один огромный плюс — есть возможность ежемесячно снимать с кредитного лимита до 50 000 рублей без финансовых последствий. Опять-таки — в рассрочку на 100 дней.

Карта рассрочки: какие банки выдают

Не все банковские учреждения работают с такими картами. Дело в том, что здесь нет для них прямой прибыли, как это работает с кредитками или потребительскими займами. Они получают свой доход из партнерских платежей, а это не слишком высокие суммы, поэтому перечень предложений, по крайней мере, в России ограничен.

Какие банки выдают карты рассрочки:

| Карта рассрочки | Банк | Лимит, руб. | Процентная ставка, годовых | Льготный период, | Годовое обслуживание, руб. |

| Халва | Совкомбанк | До 350.000 | От 0% до 10% | До 1080 | |

| Свобода | Хоум Кредит Банк | До 290.000 | От 0% до 34,8% | До 51 | |

| Платинум | Тинькофф банк | До 700.000 | От 0% до 49,9% в год | До 55 | 590 |

| Card Credit Plus | Кредит Европа Банк | До 600.000 | От 0% до 39% | До 55 | |

| Platinum | Русский Стандарт | До 300.000 | От 0% до 39,9% | До 55 | 590 |

Теперь давайте более подробно посмотрим на те условия, которые предлагают банки в текущем 2020 году своим потенциальным заемщикам.

Беспроцентные карты рассрочки

Решение получить беспроцентную карту рассрочки реализуется без долгих собеседований с кредитным специалистом и бюрократических проволочек. После одобрения запроса карта вручается клиенту в офисе либо доставляется по указанному в заявлении адресу курьером.

Полный перечень организаций, сотрудничающих с эмитентом, представлен на сайте финансовой организации в удобной форме с возможностью моментального перехода на портал выбранного продавца для совершения выгодных сделок.

Останется внимательно изучить условия договора и самостоятельно оценить преимущества оригинальной кредитки:

- беспрепятственное совершение покупок при недостатке собственных ресурсов на момент приобретения материальных благ;

- бесплатное пользование кредитом;

- обширную сеть предприятий – партнеров;

- удобные способы пополнения счета;

- начисление процентов на остаток собственных средств;

- многократное применение карточки и доступность денежных ресурсов после восполнения баланса счета;

- отсутствие платы за выпуск карты и банковское обслуживание.

Ответственные заемщики полностью освобождаются от лишней переплаты и возвращают кредитору лишь фактически потраченную сумму. Привлекательный дизайн престижных пластиковых карточек приятно дополняет положительные характеристики интересной кредитки.

Лучшая карта рассрочки 2021 – особенности выдачи

Простое оформление, высокий процент одобрения и неоспоримая выгода – важнейшие преимущества карт с функцией отсрочки платежа. Право получить карту россияне получают с 18 лет при наличии постоянного места работы и успешного прохождения испытательного срока.

Для посетителей ресурса 101-credit.ru самая лучшая карта рассрочки может быть оформлена онлайн без лишних справок. Провести сравнение и сделать правильный выбор поможет рейтинг, а также карточки с описанием тарифов.

Если вы периодически приобретаете товары в кредит, карточка рассрочки поможет сэкономить уйму денег. Ее собственник ничего не теряет, зато получает массу преимуществ:

- плата за выдачу и ежегодное обслуживание карты не начисляется;

- лимит составляет 10000-350000 рублей и устанавливается индивидуально;

- партнерская сеть торговых точек с отсрочкой платежа постоянно увеличивается;

- максимальный период возврата задолженности достигает 36 месяцев;

- при пользовании картой не нужно искать деньги на внесение первоначального взноса.

Минимальный период погашения рассрочки зависит от кредитной программы и составляет 2-4 месяца. Если за это время внести деньги на счет полностью, ничего переплачивать не придется. При финансовых сложностях можно оплатить лишь 4-8% основного долга и воспользоваться кредитной линией.

Сравнение самых выгодных карт рассрочки в России в 2018 году

При поиске подходящего варианта граждане задаются вопросом, какие лучшие карты рассрочки в 2018 году существуют в России на данный момент. Сравнение представлено в таблице.

| Параметр | «Халва» | «Совесть» | «Свобода» | «Вместо денег» |

| Банк | Совкомбанк | Киви Банк | Хоум Кредит | Альфа Банк |

| Возраст получателя, от (лет) | 20 | 18 | 18 | 21 |

| Лимит, рубли | до 350 000 | до 300 000 | до 300 000 | до 300 000 |

| Обслуживание, рубли | ||||

| Срок действия, лет | 10 | 5 | 10 | 5 |

| СМС-информирование, рублей в месяц | 0–99 | 99, первые 2 месяца — бесплатно | 59 | |

| Выпуск, рубли | ||||

| Рассрочка, месяцы | 1–36 | 1–12 | 1–12 | 1–24 |

| Снятие наличных | 2,9%+290 рублей — заемные, бесплатно — собственные | До 7500 рублей за 1 раз, до 20 000 рублей в месяц, комиссия 599 рублей | Не предусмотрено | Не предусмотрено |

| Штраф за просрочку | 590 рублей за 1 раз, 1% + 590 рублей за последующие | 590 рублей + 10% | 590 рублей | 0,1% ежедневно у партнеров, 500 рублей + 10% годовых в других магазинах |

| Процент после окончания льготного периода, % | 19 | 10 | 17,9 | 10 |

| Право совершения покупок не у партнеров | Да, комиссия 1,9% + 290 рублей | Да, подключение опции 499 рублей по России, 5% за границей | Да, рассрочка 3 месяца | Да |

| Список партнеров | Metro, Leroy Merlin, «М.Видео», и др. в 23 категориях | Adidas, Reebok, OBI, Kari. 50 000 магазинов | «Ноу-хау», «Снежная королева», «Аскона». 40 000 магазинов | Ozon, «Ситилинк», «Детский мир» и еще 249 компаний |

| Покупки за границей | Нет | Да, комиссия 5% от суммы, рассрочка — 3 месяца | Да, рассрочка — 3 месяца | Да |

| Кешбэк | Да, при покупке за счет собственных средств, до 35% | Нет | Нет | Нет |

Какую можно взять карту в рассрочку? Вариант карты «Вместо денег» от Альфа Банка не подходит, поскольку банк прекратил ее выпуск. Остается три доступных предложения.

Каждая из карт имеет преимущества и недостатки. Выбор карты зависит от потребностей будущего владельца:

- если требуется снимать деньги, то выгоднее предложение по карте «Халва»;

- если клиент знает, что могут возникнуть ситуации с просрочкой, то лучше воспользоваться предложением банка «Хоум Кредит»;

- когда часто совершаются поездки за границу, есть смысл оформлять карту «Свобода»;

- в плане обслуживания и информирования выгодное предложение у Киви Банка.

Партнерская сеть у перечисленных банков развита, в перечне партнеров популярные магазины.

В каких еще банках есть карты рассрочки? Подобный продукт можно найти только в трех вышеописанных банках, остальные кредитные организации дают только кредитные карты с установленным беспроцентным периодом.

4 «Для покупок в рассрочку» (Россельхозбанк)

Кредитная карта «Для покупок в рассрочку» от Россельхозбанка позволяет получить рассрочку на приобретения в любых магазинах, но лишь на срок до трех месяцев. При необходимости срок можно увеличить еще на три месяца, но сделать это можно лишь за дополнительную плату в размере 1,5% от стоимости покупки. Условия понятные и в целом весьма привлекательные.

Кредитный лимит по карте устанавливается в пределах до 350 000 рублей, процентная ставка фиксированная – 22,9% годовых. Льготный период больше, чем у ряда классических кредиток, и составляет 90 дней. Минимальный платеж 3% от задолженности. Платить за выпуск и обслуживание пластика не придется. Один из недостатков этой кредитки – отсутствие возможности снятия наличных, она предназначена только для покупок.

Как заказать карту рассрочки?

Желающим своевременно приобретать всевозможные материальные блага, а затем возвращать регулярными платежами лишь фактически потраченную сумму стоит заказать бесплатную карту рассрочки через интернет не выходя из дома.

Предварительно следует ознакомиться с характеристиками программ разных учреждений и учесть нюансы применения платежного инструмента:

- доступные лимиты кредитования;

- количество партнеров эмитента;

- продолжительность пользования заемными суммами;

- порядок погашения долга;

- способы внесения платежей;

- обеспечение возможности размещения собственных средств и снятия наличных;

- последствия просрочек платежей.

Заключение

В сравнении с обычными кредитками, карты рассрочки – удобный вариант для тех, кто привык пользоваться заемными средствами. Особенно если в одной совмещены функции дебетовой и кредитной карт. Но несмотря на простоту расчетов ежемесячного платежа, надо соблюдать установленные правила банка, чтобы не платить проценты, штрафы и лишние комиссии.

Самой выгодной кредиткой будет та, что позволяет оплачивать товары в течение длительного срока и в самых популярных магазинах. Список последних у каждого заемщика может быть свой. Желаю вам удачных и беспроцентных покупок. От себя лично добавлю, что желательно на свои деньги, а не чужие.