Минимальная сумма ипотеки в сбербанке

Содержание:

- Проведение ипотечной сделки через Сбербанк

- Этапы оформления ипотеки

- Сколько дней Сбербанк рассматривает онлайн заявку на ипотеку

- Оплаты на оформление ипотечного кредита через Сбербанк

- Обязательные условия для получения ипотечного кредита

- Выгодно ли заемщику оформлять минимальную ипотеку

- Ипотека в Сбербанке в 2021 году, условия ипотеки

- 450 тысяч на ипотеку многодетным семьям

- Cтавки и условия по ипотеке Сбербанка

- Можно ли получить сумму меньше минимальной

- Как взять ипотеку молодой семье в Сбербанке?

- Причины и основания расторжения договора

- Взять ипотеку под материнский капитал в Сбербанке

- Сроки рассмотрения заявки на ипотеку

- Нюансы, которые нужно знать, прежде чем брать ипотеку в Сбербанке РФ

- Что входит в полный перечень

- Преимущества и недостатки ипотеки через Сбербанк

- Процесс подачи заявления и его рассматривание

- Калькулятор ипотеки Сбербанка 2021 года

- Требования к заемщику

- Программы ипотечного кредитования Сбербанка

- Cтавки и условия по ипотеке Сбербанка

- Заключение и подписание ипотечного договора

Проведение ипотечной сделки через Сбербанк

Для оформления ипотечного кредита на квартиру через Сбербанк должна изначально быть подана заявка при непосредственном посещении банковского учреждения либо в онлайн-режиме на официальном сайте. Анкета обрабатывается в течение 1-5 суток.

Если получен позитивный ответ, заемщик обязан ознакомиться с требованиями по кредитованию. После этого нужно выполнить такие действия:

- Сбор полного пакета документов с последующим предоставлением его в банк.

- Выбор квартиры.

- Заказ оценки жилья (для выбора оценщика можно обратиться к списку фирм, сотрудничающих со Сбербанком).

- Выбор страховой компании, чтобы заключить контракт.

После этого заемщику нужно обратиться к кредитному менеджеру Сбербанка и вместе с ним начать оформление ипотечного кредита. Чтобы оформить ипотеку, нужно пройти такие шаги:

- Заключить договор на куплю-продажу, кредитование и страхование.

- Совершить сделку по переходу прав владения.

- Зарегистрировать квартиру и ипотеку.

- Произвести взаиморасчёты с банком, бывшим владельцем жилья, страховщиком, представителем нотариальной конторы, госучреждениями.

Ипотечное кредитование через Сбербанк осуществляется под государственным контролем. Процедура регламентируется федеральным законодательством согласно приказу №102 ФЗ от 16.07.1998.

Этапы оформления ипотеки

Процесс кредитования – поэтапная процедура, требующая особой внимательности со стороны соискателя. Во время оформления договора потенциальному заемщику помогает личный кредитный менеджер.

Расчет ипотечного кредита

Очень важно заранее рассчитать ежемесячные платежи и возможную переплату по каждой программе. Сделать это можно, используя кредитный калькулятор, на официальном портале ДомКлик

Пример расчета при покупке новостройки:

Калькулятор ипотеки по двум документам в Сбербанке поможет выявить наиболее выгодный вариант кредитования.

Подача заявки

Через интернет

Алгоритм действий при онлайн-оформлении:

Отслеживать статус заявления можно в соответствующем разделе интернет-банкинга.

В отделении

Заемщику нужно выбрать ближайшее отделение Сбербанка и посетить его в рабочее время. Предоставить кредитному менеджеру необходимые сведения и документы. Заявка оформляется со слов клиента.

Принятие решение банком

На изучение поданного заявления и принятие решения отводится до 5 рабочих дней. Срок рассмотрения может затянуться из-за предоставления некорректных, недостоверных сведений или проблем с кредитной историей.

Выбор жилья

ДомКлик – удобный сервис по подбору недвижимости, каждый заемщик сможет зарегистрироваться в системе и самостоятельно выбрать квартиру. На поиск отводится 90 дней.

Сбербанк выдвигает некоторые требования к приобретаемому жилью:

- Многоквартирный дом должен находиться в благополучном районе города с развитой инфраструктурой.

- Приобретая недвижимость в провинции, необходимо выбирать здания, построенные после 1955 года, а в столице – позже 1970 года.

- Амортизация жилого строения не должна превышать 70% от общего срока эксплуатации.

- Объект обязан иметь бетонный, железобетонный или каменный фундамент.

- Все капитальные перепланировки в квартире официально зарегистрированы.

Оформление сделки

Как только заявка одобрена, а квартира подобрана, необходимо заказать оценку недвижимости и подготовить документы, подтверждающие наличие первоначального взноса. Если выбранное помещение соответствует требованиям Сбербанка и предмет залога одобрен оценочной компанией, можно приступить к процедуре подписания договора.

После внесения первоначального взноса, все стороны сделки подписывают договор купли-продажи. Документы передаются в Росреестр для перехода права собственности. ДомКлик предлагает провести электронную регистрацию, чтобы значительно сократить срок оформления квартиры.

Сколько дней Сбербанк рассматривает онлайн заявку на ипотеку

Ключевым отличием подачи онлайн-заявки является получение максимально быстрого ответа. Практика показывает, что после отправки формы пользователь получит специальное сообщение с вынесенным решением уже через несколько часов, максимум в течение суток.

Обычная анкета, подаваемая в отделении банка, рассматривается в течении 2-5 рабочих дней. Такая разница позволяет сделать свой выбор в пользу онлайн-заявки.

В целом, срок рассмотрения заявки на ипотеку в Сбербанке составляет от двух часов, если есть зарплатная карта Сбербанка до двух рабочих дней. Затягивание сроков возможно, если появляются ошибки в документах и их нужно исправлять.

Подробнее документы для ипотеки в Сбербанке вы можете посмотреть в специальном посте.

Оплаты на оформление ипотечного кредита через Сбербанк

При оформлении ипотеки придется оплатить:

- Оценку объекта для залога. Размер платежа обусловлен площадью жилья и его расположением.

- Госпошлину. Пошлина оплачивается, когда регистрируется ипотека, и клиент получает техпаспорт. Сумма оплаты определена в законодательстве России.

- Страховку на имущество и свою жизнь. Премиальная сумма обусловлена самим объектом, размером ипотеки и личными данными потенциального заемщика. Для расчета предварительной стоимости можно воспользоваться сервисом ДомКлик.

- Работу риелтора, агентства недвижимости и ипотечного брокера. Размер платежа обусловлен запросами заемщика, сложностью проводимой сделки.

- Услуги нотариуса по заверению необходимых документов.

- Аренду ячейки в банке. Данная процедура требуется, если используется аккредитованная форма расчёта.

- Справки и разрешения, оформляемые через Сбербанк. Например, согласие на прописку в жильё либо разрешение на проведение перепланировки.

Обязательные условия для получения ипотечного кредита

Условия ипотеки в Сбербанке совпадают с условиями обычного кредитования: при вынесении решения финансовым учреждением учитывается возраст и доход заемщика.

Но есть и нюансы:

- Получить ипотеку можно только на жилплощадь, которая находится на территории Российской федерации.

- Первоначальный взнос должен составлять в пределах 15-25%. Если клиент не желает подтверждать свою занятость и доход, то процент будет увеличен.

- При оформлении нецелевой ипотеки под залог недвижимости объект должен быть застрахован на весь срок займа. Отказаться от страховки клиент не вправе.

- Взять ипотеку на квартиру можно только в рублях. Если банк одобрил заем, у клиента есть 90 дней, чтобы подобрать объект недвижимости и заключить сделку.

Если общие условия кредитования по ипотеке Сбербанка не соблюдены, банк сообщит клиенту об отказе.

Процентная ставка

В Сбербанке клиентам предлагается несколько видов ипотек. Проценты по каждой программе отличаются и могут быть в диапазоне от 0,9 до 10,4%. Цифры будут зависеть от вида приобретаемой недвижимости, существующих надбавок, специальных предложений финансового учреждения.

Чтобы получить от банка одобрение ипотеки, необходимо ознакомиться с условиями в каждом отдельном случае. Процентная ставка может повышаться, если, например, клиент отказывается страховать жизнь и здоровье.

Выгодно ли заемщику оформлять минимальную ипотеку

Беспроцентной ипотеки в Сбербанке как таковой нет. Политика финансового учреждения и необходимость получать прибыль не позволяют ему выделять деньги без выгоды для себя. Поэтому даже если банком и предлагается программа льготного кредитования, он все равно будет давать ссуду под проценты. То, что клиент назовет низкой ставкой, субсидируется государством. При этом воспользоваться льготным кредитом может ограниченное число граждан РФ.

Поэтому заемщику, не относящемуся к категории социально защищенных слоев населения, необходимо самому заботиться о собственной выгоде. И он должен понимать, что оформлять минимальную ипотеку на приобретение квартиры или другого жилья не имеет смысла.

Поможет разобраться в этом простой пример-сравнение:

- Если взять минимальную сумму в 300 000 руб. по потребительскому кредиту под 10,9% на 6 месяцев, то придется ежемесячно выплачивать 51 600 руб. В результате банку нужно будет отдать 309 600 руб., т. е. переплата составит всего 9 000 руб.

- При той же сумме, взятой на год по программе «Ипотека на готовые квартиры» под 10,1%, ежемесячный платеж составит 26 389 руб., а итоговая сумма, которую заемщик отдаст банку, — 316 668 руб. Итого получается переплата в 16 668 руб. Плюс, согласно программе, клиент обязан сделать первоначальный взнос, который составит 130 000 руб.

Несложно подсчитать, что в тех случаях, когда на покупку жилья не хватает суммы, меньшей минимальной пороговой величины кредита, ипотеку оформлять крайне невыгодно.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Намного проще взять потребительский кредит, причем быстро и с минимальной переплатой.

Ипотека в Сбербанке в 2021 году, условия ипотеки

Ипотека Сбербанка является самым востребованным банковским продуктом на рынке кредитования. В 2021 году в Сбербанке созданы самые выгодные условия по ипотеке. Сбербанк в 2021 году предлагает большой выбор ипотечных программ для физических лиц и бизнеса (юридических лиц). Клиентам Сбербанка доступны все ипотечные кредиты с Государственной поддержкой, по программам субсидирования и низкими процентными ставками.

Ипотечные программы Сбербанка 2021 года

- Ипотека Сбербанка 2021 на вторичное жилье

- Ипотека на новостройку (квартира в новостройке)

- Ипотека по программе «Господдержка 2020»

- Ипотека в Сбербанке на строительство частного дома

- Ипотека Сбербанка на дом с земельным участком

- Ипотека на земельные участки под ИЖС

- Ипотека под залог имеющейся недвижимости

- Ипотека с Господдержкой для молодых семей с детьми

- Ипотека для молодой семьи в 2021 году, Госпрограмма

- Ипотека под материнский капитал в 2021 году

- Военная ипотека Сбербанка, условия предоставления

- Ипотека по двум документам, без подтверждения доходов

- Рефинансирование ипотеки других банков в Сбербанке

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ НА 2021 ГОД

- Процентная ставка по ипотеке: от 0,1% до 11,7%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

Первоначальный взнос по ипотеке в 2021 году

Минимальный первоначальный взнос по ипотеке в 2021 году в Сбербанке составляет 15 % от стоимости недвижимости. Ипотека без первоначального взноса в 2021 году в Сбербанке не предоставляется. По программе «Ипотека плюс материнский капитал», первоначальный взнос или его часть, можно покрыть с помощью материнского капитала.

Процентные ставки по ипотеке в 2021 году

Минимальная процентная ставка по ипотеке в Сбербанке в 2021 году остается на прежнем уровне и составляет 7,6 % годовых. Данная ставка распространяется на ипотечные кредиты, направленные на покупку квартиры в строящемся многоквартирном доме, при соблюдении некоторых условий банка, а именно:

- Цель ипотечного кредита – Покупка квартиры в новостройке;

- Первоначальный взнос должен составить не менее 20 %, от стоимости;

- Срок ипотечного кредитования не должен превышать 7 лет;

- Получение зарплаты или пенсии на зарплатную карту Сбербанка;

- Страхование жизни в аккредитованных Сбербанком компаниях;

- Электронная регистрация прав собственности на недвижимость.

Снижение процентной ставки по ипотеке в Сбербанке в 2021 году

- На 0,8 % — для зарплатных клиентов Сбербанка;

- на 1,0 % — в случае страхования жизни заемщика;

- на 0,3 % — при покупке квартиры на ДомКлик;

- на 0,4 % — по программе «Молодая семья»;

- на 0,3 % — при онлайн регистрация сделки;

- до 7,2 % — скидка от застройщика на 1 год.

450 тысяч на ипотеку многодетным семьям

В 2019 году, был принят закон на поддержку многодетных семей. Федеральный закон предусматривает выплаты из федерального бюджета субсидий в размере 450 тысяч рублей на ипотеку многодетным семьям, в случае рождения третьего и последующего ребенка, в период с 1 января 2019 года до 31 января 2022 года. Государственная субсидия направлена на частичное или полное погашение ипотечного кредита. Вместе с материнским капиталом, многодетным семьям можно будет использовать более 900 тысяч рублей на ипотеку.

| Основные требования для заемщиков | |

|---|---|

| Возраст на момент предоставления займа: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Перечень документов для подачи заявки в банк | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость |

Cтавки и условия по ипотеке Сбербанка

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ

- Процентная ставка по ипотеке: от 5,0% до 11,2%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления займа: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Основные документы для подачи заявки | |

|---|---|

| Гражданский паспорт | Паспорт гражданина РФ с отметкой о регистрации* |

| Справка по форме «2-НДФЛ» | Документ, подтверждающий финансовое состояние |

| Копия трудовой книжки | Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания.

Вернуться на главную страницу сайта…

Можно ли получить сумму меньше минимальной

Минимальная сумма ипотечного кредита рассчитана банком с учетом затрат на оформление сделки и получаемой от нее прибыли. Поэтому меньшую сумму клиент получить не сможет. Для финансового учреждения такая сделка невыгодна. Банк больше потеряет на составление кредитного договора, чем получит от его выполнения.

Поэтому если на покупку недвижимости нужна сумма, которая меньше указанной банком минималки, лучше взять обычный потребительский займ. В Сбербанке эта программа называется «Кредит на любые цели».

Минимальная сумма составит 30 000 руб., максимальная — 5 000 000 руб. Кредит выдается на срок до 5 лет. Процентная ставка — от 10,9%. Минимальный срок возврата — от трех месяцев, в то время как по программе любого ипотечного кредитования он составляет один год. Заемщик может взять недостающую сумму по этой программе на небольшой срок и быстро отдать ее банку с небольшой переплатой.

Как взять ипотеку молодой семье в Сбербанке?

Существует предложения Сбербанка по ипотеке для молодых семей, Они отличаются тем, что предполагают наличие более низкой процентной ставки, более длительного срока выплаты и другие льготные условия. Однако для получения такого вида ипотеки необходимо соответствовать ряду требований банка. Среди основных:

- возраст одного из супругов должен находиться в пределах от 21 до 35 лет

- наличие непрерывного трудового стажа не менее одного года, в том числе не менее полугода на последнем месте

- внесение некоторой денежной суммы в качестве первоначального взноса

Размер такого взноса зависит от наличия детей в семье. Для тех, у кого они есть взнос составит 10% от общей суммы займа, для остальных 15%.

Причины и основания расторжения договора

Договор может быть расторжен двумя способами:

- По соглашению сторон.

- В судебном порядке (инициатором может выступать и кредитор, и заемщик).

Чаще всего причиной служит финансовое положение лица, взявшего ипотеку. В случае потери платежеспособности он оповещает об этом банк, который принимает дальнейшее решение.

В Сбербанке есть программы по получению ипотеки для разных категорий населения. Выбрать подходящий вариант можно самостоятельно, изучив условия, или проконсультироваться в отделении финансового учреждения. Следующим этапом следует одобрение займа банком и подписание договора.

Взять ипотеку под материнский капитал в Сбербанке

В Сбербанке действует предложение по ипотеке с вложением материнского капитала. Он обычно используется в качестве первоначального взноса, что позволяет значительно уменьшить сумму предстоящих платежей. Для использования материнского капитала в качестве вложения в ипотеку необходимо представить документ его получения в пакете других бумаг. Кроме того придется получить справку из пенсионного фонда Российской Федерации об остатке средств материнского капитала.

А в остальном ипотека под материнский капитал в Сбербанке оформляется стандартным образом и рассматривается наравне с другими заявками.

Сроки рассмотрения заявки на ипотеку

Время, затрачиваемое в Сбербанке на рассмотрение заявки по ипотеке, составляет от 5 до 8 дней. Это без учета выходных и праздничных дней. За этот период сотрудники банка проверяют подлинность документов соискателя, его платежеспособность и кредитную историю. Решение банк выдает предварительно.

Сроки рассмотрения заявки на ипотеку в Сбербанке могут быть продлены по ряду причин (например, потенциальный заемщик предоставил недостоверную информацию). Узнать статус заявки можно в «Личном кабинете» сервиса «Сбербанк-Онлайн», открыв раздел «Кредиты».

Причины долгого рассмотрения заявки

Срок рассмотрения ипотечной заявки может продлиться по нескольким причинам:

- клиент предоставил неполную информацию о себе;

- есть ошибки в документах;

- плохая кредитная история;

- специалисты банка проводят повторную проверку из-за возникших сомнений относительно имеющихся фактов;

- технические неполадки в системе;

- выявлены непогашенные задолженности по кредитам;

- потенциальный заемщик запрашивает слишком большую сумму на максимальный срок рассрочки ипотеки в Сбербанке.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Ипотечный консультант вправе отказать, ничего не объясняя. Но обычно человеку разъясняют причины отклонения заявки и дают возможность исправить недочеты.

Как ускорить процесс рассмотрения

Стандартно заявка по ипотеке рассматривается до 5 дней. Напрямую оказать какое-либо влияние на сотрудников нет возможности. Единственное, что можно сделать, – это заранее подстраховаться.

Косвенные способы ускорения процедуры для заемщика:

- Заранее проверить свою КИ через БКИ. Тогда будет возможность ее исправить при необходимости.

- Закрыть имеющиеся займы, чтобы была нивелирована кредитная нагрузка.

- Не допускать ошибок при заполнении анкеты. Указывать исключительно достоверные сведения о себе, не завышать уровень дохода с целью получить больший кредит.

- Приложить к заявке качественные ксерокопии документов.

Заявку, отправленную онлайн через «Личный кабинет», рассмотрят быстрее. Кроме того, дистанционное обращение экономит время, поскольку заемщику не нужно самому идти в отделение и стоять в очереди. Достаточно переслать сканы документов, прикрепив их к форме заявки.

Тогда срок одобрения ипотеки сокращается до 2 будних дней.

Нюансы, которые нужно знать, прежде чем брать ипотеку в Сбербанке РФ

Под ипотекой подразумевается заключение сразу двух договоров: на жилищный займ и на залог объекта недвижимости.

Нюансы, на которые нужно обратить внимание при изучении договора жилищного займа:

- условия, по которым производился предварительный расчет, могут быть искажены в договоре (например, процентная ставка увеличивается без оповещения об этом);

- требования, выдвигаемые к заемщику;

- ограничения, которые накладывает финансовое учреждение на заемщика;

- риски, связанные с валютой;

- наличие комиссии и прочих банковских платежей за обслуживание договора;

- наличие третьих лиц, за услуги которых заемщик должен платить;

- санкции.

Нюансы по договору залога:

- ограничения на действия, которые заемщик может производить с объектом недвижимости;

- условия по защите объекта;

- обстоятельства, при которых заемщик может лишиться недвижимости;

- права, которыми наделены третьи лица.

Чтобы себя обезопасить, нужно заранее изучить образец договора ипотечного кредитования Сбербанка и детально вычитывать документ, который будет выдан на подпись.

На что следует обратить особое внимание

При составлении ипотечного договора следует обратить внимание на такие пункты:

- возможно ли погасить займ досрочно, влечет ли это за собой штрафы или другие дополнительные расходы;

- какие штрафы предусмотрены в целом (например, за просрочку платежа);

- есть ли дополнительные расходы, если заемщик отказался от страховки.

Если каждый пункт будет тщательно проверен, это снизит риск дополнительных непредвиденных трат.

Что входит в полный перечень

Сведения о заемщиках и поручителе

Когда вы проходите консультацию на ипотеку, Сбербанк предоставит менеджера, который определит число созаемщиков и поручителей. Обязательно созаемщиками выступают супруги, состоящие в законном браке. В иных случаях может возникнуть необходимость в третьем созаемщике (при недостаточности платежеспособности супругов). Поручительство физических лиц необходимо до момента регистрации обременения в пользу банка. Каждый участник заполняет и оставляет персональную анкету, которая подается вместе с документом, удостоверяющим личность. Созаемщики дополнительно представляют вторые документы, удостоверяющие личность. Справка из психоневрологического диспансера предоставляется в случае отсутствия водительских прав.

Сведения о занятости и платежеспособности

Трудовая книжка, заверенная работодателем, либо выписка из нее (на выбор). Участники зарплатного проекта не предоставляют сведения о доходе. Иные граждане подтверждают свой доход за последние полгода справкой, составленной по форме работодателя либо 2НДФЛ.

Сведения об объекте недвижимости

- документы, подтверждающие право собственности продавца на недвижимость (свидетельство, выданное Росреестром, либо выписка из него, договор купли-продажи или дарения);

- справки об отсутствии обременений на жилое помещение и задолженности по оплате коммунальных услуг;

- независимая оценка квартиры;

- другие документы.

Преимущества и недостатки ипотеки через Сбербанк

Среди основных плюсов оформления ипотеки в Сбербанке следует отметить:

- Большой выбор программ кредитования. Предусмотрена возможность оформления ипотеки на любой вид жилья, в том числе на дачный участок и машиноместо.

- Льготы. Программа государственное финансирование предусматривает оформление ипотеки по выгодным льготным ставкам для военнослужащих, молодых семей, а также лиц, работающих в бюджетной сфере

- Сниженная ставка по процентам на жильё в новостройке. Сбербанк уже не один год предлагает самые выгодные условия по такой группе.

- Акции строительных компаний, сотрудничающих с банком. Заемщику предоставляется возможность оформления первоначального взноса в рассрочку либо получение скидки до 20% на приобретение жилья.

- Наличие возможности оформления займа с минимальным вкладом либо без него. Второй способ является актуальным, если кредитование происходит по программе государственного финансирования.

- Предоставляется отсрочка, кредитные каникулы при сложных материальных обстоятельствах либо после рождения ребёнка.

- Сниженная ставка для зарплатных клиентов. Банк предоставляет скидку 0,5% от основного тарифа.

- Возможно получение займа, используя всего два документа, если первоначальный взнос составляет минимум 50%.

- Надежность договора. Купленное жильё, согласно законодательству, является залоговым обеспечением, поэтому вся документация подвергается проверке в службе безопасности.

Минусы ипотечного кредитования:

- В Сбербанке предусмотрены строгие требования к лицам, решившим взять жилье в ипотеку. Если уровень доходов или кредитная история не соответствуют установленным правилам, потенциальный заемщик получит отказ.

- Реклама редко озвучивает дополнительные платежи, входящие в окончательную стоимость ипотеки.

- Лица, оформляющие ипотеку, вынуждены застраховать свою жизнь и здоровье. Оформлять полис необязательно, но это способствует снижению процентной ставки на 1%.

- Заявка рассматривается долго. В некоторых случаях анкета может обрабатываться больше 5 суток, что связано с загруженностью сотрудников банка либо неполнотой представленных документов.

Оформление жилищной ипотеки может осуществляться непосредственно в Сбербанке или в онлайн-режиме. Если выбран второй способ, в отделение необходимо прийти для подписания соглашение о кредитовании. Прежде чем обратиться в банк, нужно ознакомиться с условиями оформления ипотеки в Сбербанке, это поможет предотвратить отклонение заявки.

Процесс подачи заявления и его рассматривание

Для получения ипотеки через Сбербанк нужно обратиться непосредственно в отделение к кредитному менеджеру либо оформить заявку на официальном портале. Если выбран первый способ, надо прийти в отделение банка, взяв с собой начальный пакет документов. Если же выбран второй способ, тогда заполняется электронная анкета на сервисе ДомКлик.

Теперь придется дождаться, пока заявка будет рассмотрена. На это может потребоваться от 1 дня до 5 суток. Это обусловлено занятостью работников банка, достоверностью представленных сведений и кредитной историей потенциального заемщика.

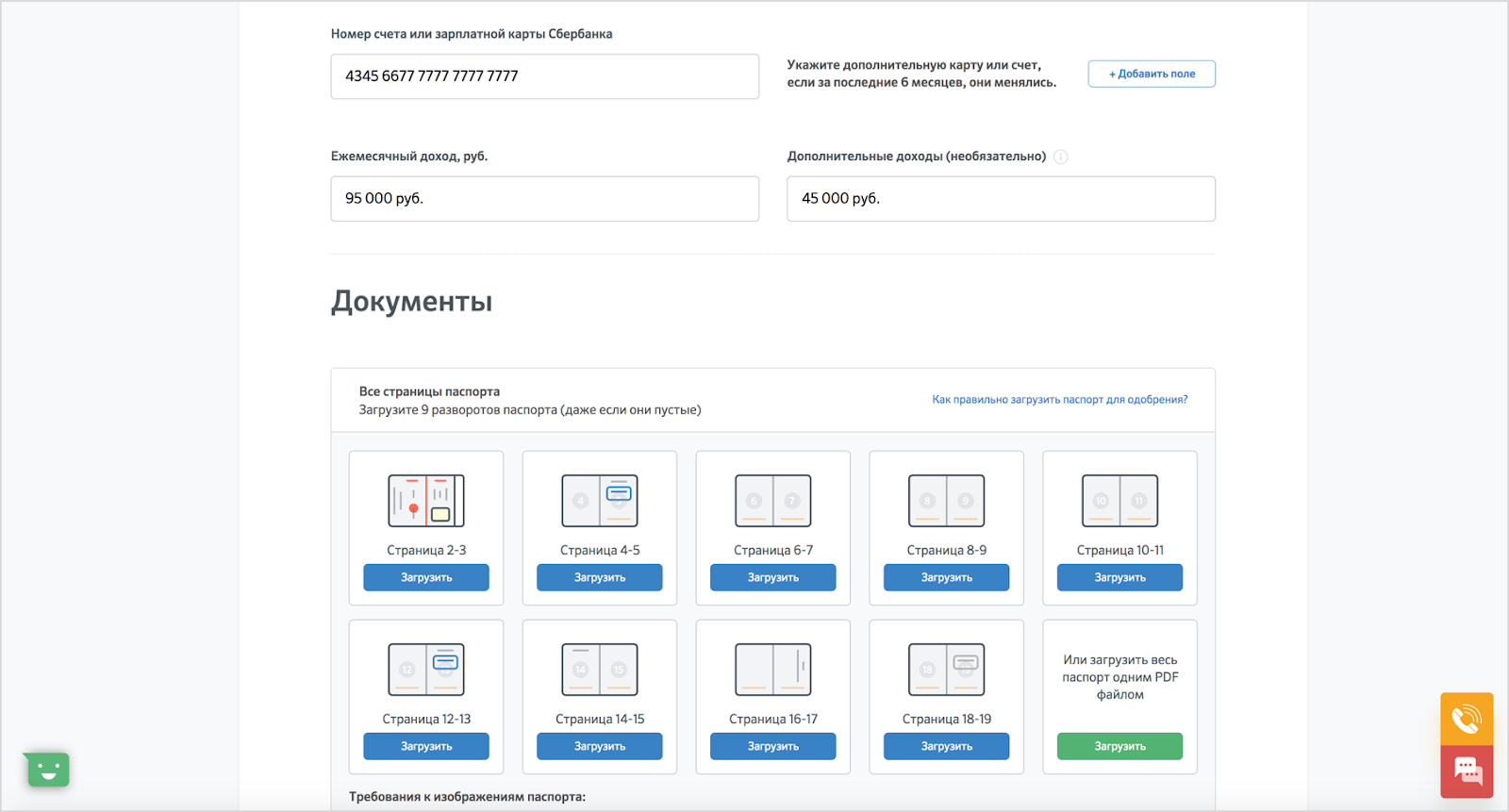

Если заемщик решил подать онлайн-заявку, нужно следовать такому алгоритму:

- На официальном сайте ДомКлик зарегистрироваться в личном кабинете. Для этого можно воспользоваться услугой Сбербанк-Онлайн.

- Подсчитать с помощью калькулятора, сколько придется платить каждый месяц, пользуясь соответствующей программой и внося корректировки в сроки выплат, а также узнать сумму на первоначальный взнос.

- Нажать на кнопку «Подать заявку». На экране появится анкета для заполнения. Для повышения шансов на получение позитивного ответа должен быть указан созаемщик.

- Вставить запрашиваемые документы в отсканированном виде.

- Кликнуть по надписи «Отправить заявку».

Калькулятор ипотеки Сбербанка 2021 года

Ипотечный калькулятор Сбербанка 2021 года имеет множество функций и различных параметров расчёта, с установкой исходных данных. Соответственно, в результате чего, получится произвести более точный расчет ипотеки Сбербанка онлайн и узнать точную процентную ставку на 2021 год, по выбранной ипотечной программе, в соответствии с условиями кредитования. Таким образом, клиент сможет самостоятельно провести абсолютный анализ предлагаемых банком программ ипотечного кредитования, выбрать и получить самый выгодный ипотечный кредит в Сбербанке в 2021 году.

Основные функции и параметры ипотечного калькулятора:

- Выбор цели ипотечного кредита;

- Установка стоимости недвижимости;

- Расчет ипотеки с первоначальным взносом;

- Установка желаемого срока кредитования;

- Наличие зарплатной карты Сбербанка;

- Возможность страхования жизни и имущества;

- Электронная регистрация прав собственности;

- Возможность получить скидку на недвижимость от застройщика;

- Возможность оформить ипотеку по программе «Молодая семья».

Требования к заемщику

Сбербанк предъявляет различные требования к потенциальным заемщикам, на что влияет выбранная программа кредитования и условия предоставления ипотеки.

Стандартные требования к соискателю:

- российское гражданство и постоянная регистрация на территории РФ;

- возрастной разброс – от 21 года до 70 лет на момент погашения ипотечного займа;

- рабочий стаж на нынешнем месте – последние полгода, непрерывный – свыше 1 года;

- достаточный доход для внесения платежей по ипотеке (подтверждается справкой 2-НДФЛ);

- привлечение созаемщиков или поручителей, что увеличивает шанс на одобрение;

- наличие собственных средств для внесения начального взноса в размере до 20% от стоимости покупаемого жилья.

Участники программы «Молодая семья» должны отвечать определенным требованиям:

- иметь жилье общей площадью не более 42 кв. м на двоих или 54 кв. м на троих;

- проживать в условиях, не соответствующих санитарно-техническим нормативам;

- жить вместе с человеком, страдающим тяжелым заболеванием;

- быть в возрасте не старше 35 лет.

Что касается военной ипотеки, заемщик должен нести военную службу и быть участником специальной программы (НИС).

При оформлении жилищного займа с использованием маткапитала требуется предоставить сертификат. Выданные государством средства в случае рождения второго и последующего малыша можно направить на первичный взнос или погашение задолженности.

Программы ипотечного кредитования Сбербанка

На сегодняшний день Сбербанк предлагает большой выбор ипотечных программ, каждая из которых направлена на снижение кредитной ставки для различных слоев населения. Важным моментом в ипотечном кредитовании является выбор способа погашения кредита. Существует аннуитетный и дифференцированный способ. В первом случае долг будет распределен на весь платежный период в равных частях. Во втором случае сумма долга и процентов будет постепенно снижаться, что выгодно в том случае, если планируется досрочное погашение ипотечного кредита. Также клиентам Сбербанка будет сделан дополнительный бонус в виде выгодных процентных ставок кредитования или подбора удобного срока кредитования.

Ипотечные программы

- Ипотека Сбербанка на приобретение готового жилья

- Ипотека Сбербанка на приобретение строящегося жилья

- Ипотека Сбербанка на строительство жилого дома

- Ипотека Сбербанка на покупку загородной недвижимости

- «Нецелевой» ипотечный кредит под залог недвижимости

- Рефинансирование ипотеки и других кредитов в Сбербанке

- Ипотека Сбербанка для военнослужащих «Военная ипотека»

- Ипотека Сбербанка с господдержкой для семей с детьми

- Ипотека Сбербанка плюс материнский капитал

- Ипотека Сбербанка на покупку гаража или машино-место

- Ипотека по программе «Приобретение готового жилья в Москве»

Cтавки и условия по ипотеке Сбербанка

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ

- Процентная ставка по ипотеке: от 5,0% до 11,2%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления займа: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

*Работающим пенсионерам, получающих пенсию на счет в Сбербанке, стаж работы не менее 3 мес., на текущем месте работы, при общем трудовом стаже не менее 6 месяцев за последние 5 лет. **Клиентам, не получающих зарплату на счёт в Сбербанке, рабочий стаж не менее 6 месяцев на текущем месте работы, при общем трудовом стаже не менее 1 года за последние 5 лет.

| Основные документы для подачи заявки | |

|---|---|

| Гражданский паспорт | Паспорт гражданина РФ с отметкой о регистрации* |

| Справка по форме «2-НДФЛ» | Документ, подтверждающий финансовое состояние |

| Копия трудовой книжки | Документ, подтверждающий трудовую занятость |

*Допускается наличие временной регистрации, при этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания.

Заключение и подписание ипотечного договора

Для оформления кредита необходимо обратиться в отделение Сбербанка. Решение по ипотеке выносится в срок до 5 рабочих дней после того, как физическое лицо подало кредитную заявку и предоставило полный пакет документов.

Предварительно должен быть оформлен типовой договор ипотеки Сбербанка. Его образец можно запросить у сотрудника банка. После того как заем будет одобрен, нужно снова посетить отделение Сбербанка для подписания кредитного договора по ипотеке.

Образец договора ипотечного кредитования Сбербанка

Образец кредитного договора по ипотеке Сбербанка можно скачать по ссылке:

Пример также можно запросить в отделении банка.

В какой момент соглашение вступает в силу

Ипотечный договор заключается исключительно в письменной форме. После составления документ проходит государственную регистрацию, которая и есть моментом его вступления в силу.