Кредитная карта сбербанка на 50 дней без процентов

Содержание:

- Учимся грамотно пользоваться кредиткой Сбербанка

- Тарифы и условия пользования классическими картами

- Как пользоваться кредитной картой Сбербанка: основные правила

- Как закрыть

- Что такое кредитная карта сбербанка и как ею пользоваться?

- Как правильно пользоваться кредитной картой Сбербанка

- Как активировать

- Правила оплаты покупок

- Основные тарифы и условия Сберкарты

- Секреты правильного пользования «кредиткой»

- Общие условия по кредитным картам Сбербанка

- Как пополнить или снять наличные

- Суть кредитки и как пользоваться картой Сбербанка, лимитом

- Беспроцентный период

- Заключение

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

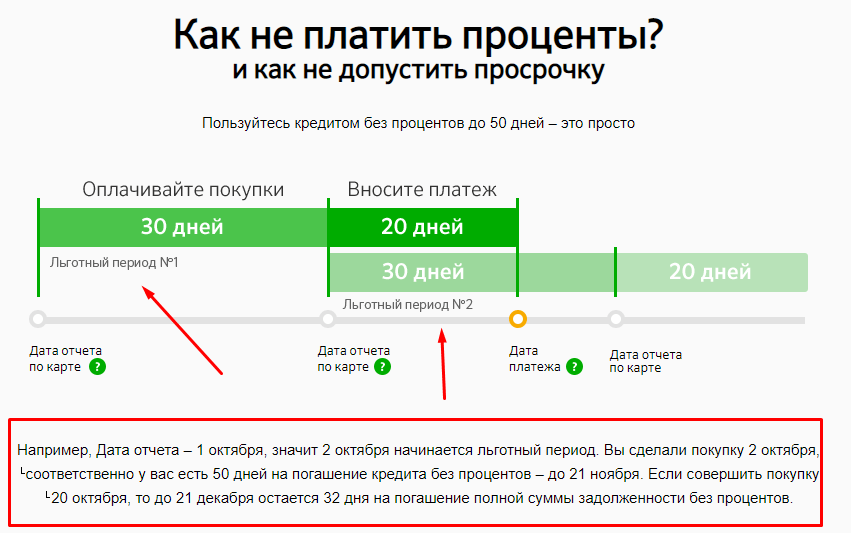

Льготные условия кредитования на 50 дней

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Тарифы и условия пользования классическими картами

В таблице покажу тарифы и условия для обычных и предодобренных карт Visa и MasterCard.

| Тарифы и условия | Массовое предложение | Предодобренное предложение |

| Льготный период | 50 дней | 50 дней |

| Кредитный лимит | До 300 000 руб. | До 600 000 руб. |

| Годовое обслуживание | 750 руб. | Бесплатно |

| Пополнение наличными | Без комиссии

(в устройствах самообслуживания и кассах банка) |

Без комиссии

(в устройствах самообслуживания и кассах банка) |

| Процентные ставки | 0 % (в льготный период)

27,9 % |

0 % (в льготный период)

23,9 % |

| Неустойка за несвоевременное погашение | 36 % | 36 % |

| Снятие наличных | 3 % от суммы, но не менее 390 руб. | 3 % от суммы, но не менее 390 руб. |

| Лимиты выдачи наличных | 50 000 руб. в сутки в банкоматах банка

150 000 руб. в сутки в кассах Сбербанка, банкоматах и кассах чужих банков |

50 000 руб. в сутки в банкоматах банка

150 000 руб. в сутки в кассах Сбербанка, банкоматах и кассах чужих банков |

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Как закрыть

Прекратить действие договора займа можно следующим путем:

- обратиться в банк за выпиской о задолженности;

- погасить все долги;

- написать заявление о закрытии кредитного счета (не карты, а именно счета);

- сдать пластик и проследить, чтобы банковский работник ее разрезал (физически повредил).

Напомним, что ранее можно было пойти другим путем: просто перестать пользоваться пластиком и через определенное время (6 месяцев) банк блокировал карточку и закрывал счет. В 2021 году даже если срок действия кредитки истечет, счет никто без письменного заявления закрывать не будет.

Так стоит ли брать в банке кредитную карточку? Ответ однозначный: если клиент адекватно относится к своим финансам, то есть не транжира и не игрок, необходимо немного напрячься и оформить кредитку, чтобы получать от нее все предоставленные банком преимущества. Ведь, при грамотном обращении с грейс-периодом, никаких потерь семейного бюджета не будет, а выгода налицо.

Что такое кредитная карта сбербанка и как ею пользоваться?

Кредитная карточка для физических лиц — счет, на котором хранятся денежные средства банка. Иными словами, это своего рода займ, которым клиент может распоряжаться. При этом пользоваться кредитными лимитом можно как без комиссии и процентов, так и за вознаграждение банку.

Все кредитные карты в Сбербанке револьверные. Это значит, что после погашения задолженности деньги снова доступны клиенту для использования.

В продуктовой линейке представлены как обычные карточки, так и кобрендинговые. В настоящее время Сбербанк сотрудничает с компанией «Аэрофлот» и благотворительным фондом «Подари Жизнь». Кредитные условия по ним почти не отличаются от обычных. Разница в том, что при оплате «Аэрофлотом» начисляются баллы, которые потом можно использовать в качестве скидки на услуги авиакомпании, а часть потраченных средств с «Подари жизнь» идет на благотворительность.

Раньше в Сбербанке можно было открыть молодежную или студенческую кредитку, а также подарочную credit momentum. Но сейчас эти карточки для оформления недоступны.

Все кредитки представлены в 3 категориях:

- классические;

- золотые;

- платиновые.

Исключение только карточка «Подари жизнь» — она может быть только классической или золотой.

Как правильно пользоваться кредитной картой Сбербанка

Если по заявке было принято положительное решение, то карточка уходит на изготовление. Обычно от заказа до доставки в отделение проходит от 3 до 5 дней, но в отдельных случаях срок может увеличиться до 7-9 дней.

После того, как карта поступит в офис, нужно будет подойти туда с паспортом и забрать ее

После этого важно соблюдать правила пользования кредиткой, иначе вместо преимуществ от владения ею можно столкнуться с проблемами

Как активировать

В момент выдачи менеджер отделения предложит клиенту провести активацию — вставить карточку в терминал и сформировать по ней пин-код. Обычного этого действия достаточно для активации.

Но чтобы пользоваться бесконтактной оплатой необходимо дополнительно совершить любую покупку и подтвердить ее пин-кодом. После этого все функции кредитки будут доступны в полном объеме — онлайн оплата через интернет, снятие наличных и прочие.

Важно! При формировании пин-кода не используйте простые комбинации — идущие подряд цифры, год рождения и т.д. Это небезопасно и повышает риск мошенничества со средствами на счете.

Как узнать задолженность

Перед тем, как погасить долг, нужно узнать его точный размер — если внести меньше, то будет начислена неустойка. Чтобы не считать самостоятельно, можно воспользоваться одним из доступных способов:

- звонок на горячую линию;

- обращение с паспортом в отделение;

- получение выписки через личный кабинет;

- отправка смс со словом «Долг» на номер 900.

Если использовать последний вариант, то в ответ придет размер задолженности. При этом в сообщении будет указан как общий объем использованных средств, так и сумма, которую необходимо погасить для реализации льготного периода.

Как пополнить кредитку

Внести деньги на счет можно многими способами. Вот перечень самых популярных:

- банкомат или платежный терминал Сбербанка;

- касса банка;

- платежные терминалы сторонних сервисов;

- электронные деньги;

- перевод с другого банка.

При пополнении карточки в банкомате Сбербанка деньги на счет поступают моментально, а через кассу могут идти до 3 дней.

При использовании сторонних сервисов нужно вносить средства как минимум за 5 рабочих дней до даты оплаты.

При пополнении через другой банк потребуются полные реквизиты — номер счета, БИК и корсчет банка, ФИО получателя и полное наименование подразделения. За операцию может взиматься комиссия. Ее точный размер следует уточнять до совершения перевода в банке-отправителе.

Как перевести деньги

Официальная позиция Сбербанка следующая: кредитка предназначена только для оплаты и снятия наличных, любого рода переводы по ней запрещены.

Это значит, что, например, пополнить карту другого банка или qiwi кошелек можно только одним способом — снять средства в банкомате или в кассе и внести наличными. Иных способов вывести деньги со счета нет.

Читаем подробнее: Можно ли перевести с кредитной карты Сбербанка на другую карту Сбербанка

Как увеличить или уменьшить кредитный лимит

Активными и добросовестным пользователям кредиток Сбербанк часто сам предлагает увеличение лимита. Но и клиент сам может инициировать изменение условий по своей карте.

Чтобы уменьшить или повысить лимит необходимо обратиться в отделение банка. Сотрудник зафиксирует обращение и отправит его в профильное подразделение. Когда решение будет принято, менеджер свяжется с клиентом и огласит его. Если просьба будет удовлетворена, то держателю кредитки нужно будет вновь подойти в отделения для подписания соответствующей документации.

Как разблокировать карту, если были просрочки

При несвоевременной или неполной оплате банк имеет право заблокировать расходные операции по счету.

Чтобы снять блокировку в большинстве случае достаточно погасить просроченную задолженность. Если после этого операции по счету все еще недоступны, то необходимо обратиться в отделение или на горячую линию банка и уточнить причины произошедшего.

По отзывам пользователей в отдельных случаях банк в одностороннем порядке прекращает сотрудничество — тогда даже после погашения задолженности блокировка снята не будет.

Вам также будет интересно: Могут ли судебные приставы заблокировать кредитную карту

Что делать, если кредитную карту Сбербанка украли

Если кредитная карта потеряна или украдена, необходимо как можно скорее обратиться на горячую линию и заблокировать счет. Это позволит не допустить несанкционированного списания средств с кредитки.

Если найти карту так и не удастся, то нужно обратиться в отделение и перевыпустить ее. Владельцам классических кредиток это обойдется в 150 рублей, держателям золотых и платиновых услуга предоставляется бесплатно.

Как активировать

В целях безопасности банк сам, в автоматическом режиме, ровно через 24 часа после внесения номера карточки в реестр активирует ее. Это сделано для того, чтобы злоумышленники не ограбили клиента по дороге домой. Получив в руки активированную карту и PIN-код, они моментально снимут весь лимит. А так в течение суток дебитор имеет возможность положить в разные места кредитку и конверт с секретным кодом.

Есть возможность и самостоятельной активации. Для этого необходимо позвонить в колл-центр банка по короткому номеру телефона – 900 (звонок бесплатный, круглосуточный). Оператор проведет идентификацию личности, для чего задаст ряд вопросов, а затем, получив номер карты, активирует ее.

Еще одна возможность самостоятельной активации – вставить в приемник банкомата ПАО «Сбербанк» кредитку и набрать ПИН-код. Это по именным карточкам. Карты мгновенной выдачи активируются непосредственно в банке, где клиент самостоятельно формирует PIN-код через терминал. В этом случае конверта не будет.

Правила оплаты покупок

Кредитная карта Сбербанка в основном предназначена для оплаты покупок в обычных магазинах и через сайты. Именно в этом случае клиент получает бонусы Спасибо и может пользоваться грейс-периодом. Никаких комиссий по кредиткам Мастеркард и Виза Сбербанком за оплату покупок не взимается. Он получает плату за свои услуги с торговых точек через платежную систему или напрямую.

Пользоваться картой для покупок можно в РФ и других странах. Конвертация валюты происходит автоматически по курсу банка. Изначально средства блокируют на текущую дату, но при получении подтверждения происходит пересчет суммы в рубли еще раз. Списание проходит именно по второй сумме. Не рекомендуется расходовать кредитную карту «под ноль», если сделаны покупки валютой. Из-за колебаний курсов валюты между датами блокировки и списания клиент может выйти за пределы кредитного лимита.

В магазине

Использование кредитки для оплаты покупок – наиболее типичная ситуация. Все карты Сбербанка Visa и Mastercard поддерживают бесконтактные платежи, а также могут быть привязаны к системам Apple, Google, Samsung Pay для платежей в одно касание смартфоном или смарт-часами.

Изучая, как правильно пользоваться кредитной банковской картой Сбербанка, надо обязательно учитывать лимиты. Сумма покупок в течение дня или месяца по ней не ограничивается. Но выходить за пределы кредитного лимита – нельзя.

Оплатить покупку в обычной торговой точке кредиткой можно за 4 действия:

- Выбрать нужные товары и/или услуги.

- Сообщить продавцу о желании оплатить покупку картой.

- Вставить карточку в терминал или поднести к его экрану при поддержке бесконтактных платежей.

- Ввести ПИН-код.

ПИН-код не требуется при сумме покупок до 1000 р. (3000 р. – для карт Visa). Чтобы пользоваться кредитной картой Сбербанка в смартфоне/часах, ее надо сначала подключить к Apple/Google/Samsung Pay. При оплате достаточно разблокировать устройство и поднести его к терминалу продавца. ПИН-код в этом случае обычно не нужен.

В интернете

Онлайн-покупки позволяют экономить время и деньги. Они становятся все популярней. Для оплаты их можно использовать любую карту Сбербанка, в т. ч. кредитную. Проводится платеж с помощью реквизитов пластика, т. к. электронный терминал клиенту недоступен.

Для оплаты в интернете клиенту надо ввести следующие данные:

- номер пластика с лицевой стороны (обычно 16 цифр);

- срок действия с лицевой стороны;

- код безопасности CVV, указанный на оборотной стороне в полосе для подписи;

- фамилию и имя владельца латиницей (часто есть на лицевой стороне).

В некоторых российских магазинах вводить данные владельца пластика для совершения платежей нельзя.

При совершении платежей на онлайн-ресурсах надо соблюдать правила пользования кредитной банковской картой Сбербанка в интернете:

- Вводить реквизиты пластика можно только на доверенных ресурсах. Если платежная форма, магазин или другие моменты вызывают сомнения – лучше найти другой способ оплаты.

- Реквизиты карточки можно ввести на сайте, где они будут обработаны банком в соответствии со стандартами безопасности. Но их нельзя сообщать по телефону или другим способом посторонним.

- Для повышения безопасности большинство продавцов просят подтвердить операцию кодом из SMS. Но технология их отправки 3D-Secure поддерживается не всеми магазинами и не является гарантией безопасности.

- Перед вводом кода надо внимательно читать текст SMS. Особенно надо уделить время проверки суммы транзакции.

Основные тарифы и условия Сберкарты

|

Кредитный лимит |

до 1 млн ₽ |

| Беспроцентный период на все покупки (не распространяется на переводы и снятие наличных) | до 120 дней (отчетный месяц + 3 месяца после даты выписки, погасить «долг по выписке») |

| Обслуживание карты | бесплатно |

| SMS или пуш-уведомления об операциях | бесплатно |

| Пополнение карты с карт других банков | бесплатно, в мобильном приложении СберБанка* |

| Процентная ставка по любым операциям (годовых) |

9,8% — при оплате покупок в СберМегаМаркете и категории «Здоровье» (Акция действует до 31.12.2021 и может быть продлена) |

| 17,9% — для новых клиентов, оформивших карту (сколько для старых клиентов — не указано) | |

| Комиссия за выдачу наличных в Сбербанке и дочерних банках | 3% от суммы выдачи, но не менее 390 ₽ |

| Неустойка (на сумму просроченного платежа) | 36% годовых |

Секреты правильного пользования «кредиткой»

Важно не столько знать чисто технические моменты (с ними нет проблем, так как во всех устройствах предусмотрены подсказки для пользователей), сколько понимать, как пользоваться кредитной картой Сбербанка разумно и выгодно. Помогут в этом несколько простых советов:

- всегда следите за тратами, не допускайте того, чтобы они были выше той суммы, которую вы сможете возвращать с зарплаты;

- отсчитывайте льготный период и погашайте задолженность не позднее последнего платежного дня (лучше – за сутки до этого), тогда никаких затрат на погашение процентов не будет;

- используйте кредитку для подстраховки и на случаи форс-мажора, не стоит оплачивать картой крупные покупки, т.к. процент по ней всегда выше, чем у обычного потребительского займа;

- правильно выбирайте карту (с подходящими бонусными программами, кешбэками).

https://youtube.com/watch?v=G0TxiJcfvK0

Общие условия по кредитным картам Сбербанка

Сберегательный банк выпускает кредитки Виза и Мастеркард («МИР» и «Маэстро» у него только дебетовые). Сам пластик стандартного вида, без изысков – индивидуальный дизайн не предусмотрен. Действует 3 года, после чего подлежит перевыпуску. Кредитная линия состоит из 8 предложений. Объединяет их лишь одинаковый льготный период в 50 дней.

Нюансы льготного периода по картам Сбербанка и порядок его расчета

Напомним, что во время льготного периода производится кредитование держателей кредиток без взимания комиссионных. Этот период рассчитывается несколькими способами, в связи с чем он может быть: «честным» и «нечестным». Сбербанк выбрал второй вариант – нечестный грейс-период.

Понять все нюансы льготного периода поможет схема, приведенная ниже.

У грейс-периода есть два срока:

- отчетный, когда можно делать покупки;

- расчетный – гасится задолженность.

Отсчет времени отчетного периода стартует с момента активации карточки. Например, карточка активирована 7 апреля. В период с 7.04 по 6.05 клиент пользуется первым льготным периодом. Независимо от того, когда потрачены деньги, возвратить все до копейки банку необходимо до конца рабочего дня 26.05. Если покупка совершалась 5 мая, то, естественно, ни о каких 50 днях льготного периода речи не идет. Кстати, именно поэтому и называют такой расчет «нечестным».

Второй отчетный период начинается с 7 мая и так далее, что также видно на схеме выше. Одновременно со вторым отчетным периодом стартует первый расчетный. За это время держатель кредитки должен погасить задолженность. Кредитор СМС-сообщением на мобильный телефон вышлет сумму платежа и график погашения. Эти данные можно также посмотреть в личном кабинете.

Порядок начисления процентов по кредитным картам Сбербанка

Всем кредитным карточкам предоставлен грейс-период в 50 дней. Если за это время потраченные с ссудного счета деньги возвращаются банку, никаких начислений на использованные суммы не производится.

Однако следует помнить, что грейс-период прерывается при:

- обналичивании денег;

- игре в казино;

- транзакции кредитных средств на другие лицевые счета или карты, независимо от того, кто их эмитент;

- превышении лимита, который может возникнуть как овердрафт, по техническим причинам.

Процентные ставки оговорены в договоре займа и пересмотру по инициативе любой стороны не подлежат. Могут быть нулевыми, для владельцев карты «Аэрофлот Signature», или максимально возможными – 27,9%.

Как пополнить или снять наличные

Пополнение кредитки (погашение долга по ссуде) можно осуществить несколькими путями:

- переводить средства с зарплатной или дебетовой карты на картсчет кредитки;

- наличными деньгами через АТМ или кассу одного из отделений Сбербанка;

- переводом с картсчетов других финансовых учреждений, в том числе и из электронного кошелька.

В первых двух случаях комиссия не взимается, в последнем придется заплатить комиссионные. Банк предусматривает возможность снятия наличных со своих кредитных карт через собственные банкоматы и терминалы других банков. Но этого лучше не делать, так как можно разориться в результате всего лишь одного действия. Здесь сразу несколько подводных камней.

- Процентная ставка за снятие наличных через банкоматы Сбербанка – 3%, но не менее 390 руб., сторонних банков – 4% и так же, не менее 390 руб.

- При снятии даже одного рубля автоматически аннулируется льготный период на всю использованную ссуду. С момента первого непогашенного платежа на всю сумму будет начисляться большой процент.

В сутки можно снимать:

- 50,0 тыс. руб. через банкоматы;

- 150,0 тыс. руб. в кассе банка.

Суть кредитки и как пользоваться картой Сбербанка, лимитом

При получении кредитки в Сбербанке могут сообщить о том, что на ней есть особый лимит. Он тоже называется кредитным. Лимит тоже является деньгами, которые принадлежат только банку, но клиенту они выдаются бесплатно во временное и беспроцентное пользование. Поэтому и на счете есть два вида средств:

- Личные, собственные — деньги, которые принадлежат исключительно владельцу пластика. К примеру, он сам их туда положил или получил в виде зарплаты, перевода.

- Заимствованные, заёмные — это средства Сбербанка. Они же и являются кредитным лимитом. Да, деньги есть на счете, но они не относятся к собственным. Хотя клиент имеет право ими распоряжаться. По условиям договора есть и обязательство—вовремя вернуть взятое в кредитки.

От лимита можно и отказаться, подав запрос, заявление в отделение. Но чаще его, наоборот, даже хотят получить как можно в большем количестве. Дело в том, что кредитов по картам больше не существует. Есть только лимиты, причём беспроцентные.

Если с умом их использовать, то даже не нужно платить комиссию — ставку. Кредитный лимит выдаётся беспроцентно, относится к возобновляемым средствам. То есть после возврата потраченных с него денег происходит полное восстановление прежней суммы. Лимит пор карте снова становится таким, как был раньше. Проценты держатель пластика не платит, но если вовремя погашает долг. Если же он просрочил льготный период, то Сбербанк назначает:

- Процентную ставку.

- Штрафы.

- Повышенную процентную ставку, если долг не оплачивается уже долгое время.

Тогда кредитная карта действительно становится таковой. Не восстановленный вовремя лимит становится самым настоящим долгом. А он же значится как кредит, на которые капают самые настоящие проценты. Чтобы такого не случилось, просто нужно в сроки внести всю заимствованную с лимита сумму. На это даётся определённый промежуток времени — льготный период. О нём поговорим ниже.

Беспроцентный период

Нас, конечно, прежде всего интересует беспроцентный период Сберкарты в 120 дней, и как им пользоваться.

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

- Отчетный период — начинается 1 числа каждого месяца, т.е. идет по календарным месяцам (у старых карт на 50 дней начало было индивидуальным, в произвольный день месяца).

- «до 120 дней» — означает, что расчетная дата и начало расчетного периода назначается банком и не отсчитывается от первой расходной операции (как в Альфа-банке). Т.е. длина льготного периода для первой покупки будет зависеть от даты покупки. Если ее сделать в первый день расчетного периода, можно рассчитывать на 120 дней без процентов, а если в конце — то на 30 дней меньше.

- «Беспроцентный период доступен всегда» — тут намек на кредитки типа Альфы «100 дней», по которым следующим беспроцентным периодом можно пользоваться только если погасил предыдущую задолженность. Значит делать покупки по кредитной Сберкарте можно в любое время, лишь бы позволял кредитный лимит и доступные средства. Погашения должны идти параллельным процессом 1 раз в месяц. Т.е. это классический льготный период, но «длинный», такая же механика у кредитки МТС-банка с периодом в 111 дней. Т.е. после завершения отчетного (расчетного) периода вам придет выписка, в которой будет написано, когда и сколько платить. А именно, нужно заплатить, как обычно — долг на дату выписки, но не через 20 дней, как на старой кредитке, а через целых 3 месяца, примерно 90 дней. Если сюда прибавить сам месяц отчетного периода, то максимальный интервал между покупкой и ее полным погашением — 120 дней.

- На снятие наличных и на переводы беспроцентный период не распространяется, только на покупки.

В любом случае, подробная информация о всех вариантах платежей у вас всегда будет в мобильном приложении Сбербанк-онлайн и в личном кабинете, там всё очень понятно, разберетесь.

Заключение

По моему мнению, Сбербанк на сегодняшний день не проводит активную политику по привлечению новых клиентов или по повышению заинтересованности старых в своих банковских продуктах. Это происходит по той простой причине – банк в них (т. е. новых клиентах) не особо и нуждается.

В это время более мелкие игроки не слезают с экранов телевизора, пытаясь привлечь наше внимание новыми предложениями. А Сбербанк стабильно, из года в год, занимает свое 1-е место на рынке

К чему я веду? Да к тому, что ожидать от него каких-то супервыгодных условий, наверное, не стоит. Но многих банк привлекает своей стабильностью, государственной гарантией и именем.

А что нужно вам?