Страховая пенсия по старости. из чего состоит. как назначается

Содержание:

- Порядок выплаты

- Заморозка пенсионных накоплений, что это?

- Что такое накопительная часть пенсии

- Формула расчета пособия по стажу: фиксированная + страховая

- Понятие накопительной пенсии

- Как формируется фиксированная, страховая и накопительная часть пенсии?

- Составные части трудовой пенсии

- Выплата средств пенсионных накоплений правопреемникам

- Страховая часть

- Из чего сегодня формируется пенсия

- Законы о пенсиях

- Если мои накопления в НПФ

- Виды пенсий

- Из каких частей состоит пенсия по старости (страховая/трудовая)

- Заключение

Порядок выплаты

Пенсия выплачивается пенсионеру ежемесячно. Он самостоятельно может выбрать способ доставки:

- Традиционный через Почту России. Получатель приходит в почтовое отделение в назначенный для этого день, или ему доставляют деньги на дом.

- Через банк. Пенсионер получает пенсию в отделении или на свою банковскую карту.

- Через организацию, которая уполномочена ПФР выдавать пенсии пенсионерам. Списки таких организаций есть в территориальном отделении фонда.

Пенсионер выбирает наиболее удобный для него способ получения денег путем:

- подачи заявления письменно в территориальный ПФР,

- подачи электронного заявления в личном кабинете фонда.

Заморозка пенсионных накоплений, что это?

Не для кого ни секрет, что страна сегодня находится в достаточно трудном экономическом положении. Это привело к тому, что граждане столкнулись с новым для них явлением называемым «заморозка пенсионных накоплений».

Говоря простыми словами, экономика страны настолько в плохом состоянии, что приходится искать деньги для бюджета всеми имеющимися способами.

В связи с этим и возник законопроект о заморозке накоплений на 2017-тый год. Такие меры дают стране возможность выиграть около триста сорока миллиарда рублей для иных нужд нашего бюджета.

Стоит отдельно заметить, что перспективы сулят не радостные. Дефицит в бюджете на этот год составляет примерно два триллиона двести миллиардов рублей.

Хотя подобные крайние меры и перекроют часть существующего дефицита это лишь временное решение, которое не способно помочь найти более-менее стабильного решения проблемы

Что такое накопительная часть пенсии

Накопительная часть станет прибавкой к остальным пенсионным выплатам. Начиная с 2002 г., фонд формировался на персонализированном лицевом счете из страховых взносов, которые регулярно перечислялись работодателем (6%). В 2014 г. государство заморозило накопительные фонды, и взносы стали перечисляться в страховую пенсию. Мораторий объявлен до окончания 2022 г. Деньги, которые успели собраться на счету до заморозки, можно будет получить в качестве прибавки к страховой пенсии.

Увеличение накопительной пенсии возможно за счет прибыли по удачным инвестициям. С такими накоплениями работают государственный и негосударственные ПФ. Страховщики инвестируют доверенные деньги в облигации, акции. За счет дохода, полученного от инвестиций, увеличивается сумма будущей накопительной части пенсионного капитала.

Увеличить собственную будущую пенсию разрешено следующим образом:

- Вносить средства по госпрограмме софинансирования пенсии. Данная программа доступна для тех, кто стал участником до 2015 г. Вкладчики делают взносы, а государство удваивает сумму. Лимит по взносам от 2 до 12 тыс. рублей.

- Вложить в будущую пенсию свой материнский капитал.

Формула расчета пособия по стажу: фиксированная + страховая

Разобраться в схеме-формуле расчета выплат становится сегодня довольно сложно для многих, впервые задумавшихся о том, какова ожидается месячная сумма их грядущей или будущей пенсии.

На самом деле, у страха глаза велики, если же разобраться, то рассчитать размер месячного пособия будет просто, даже не используя популярные сегодня пенсионные калькуляторы.

Шаг 1. Общая расчетная схема-формула выглядит следующим образом.

Шаг 2. В первой части – первым определяющим показателем является ФВ – это т.н. базовый минимум выплат для граждан, не подпадающих в одну из особых категорий, для которых установлены свои дополнительные коэффициенты. Данная сумма установлена государством и подлежит ежегодному индексированию. Сегодня она равна 5334,19 рублей.

Указанный при ней повышающий коэффициент КПВ – это процентный показатель, на который будет увеличена ФВ, если граждане, достигнув установленного пенсионного возраста и стажа, не намерены прекращать трудовую деятельность. При сроке дополнительного стажа он возрастает следующим образом.

Коэффициент повышающий ФВ по годам дополнительного стажа

Шаг 3. Разобрать суть страховой части гражданам обычно труднее всего. Сложность возникает из-за непонимания сути показателей-коэффициентов, из которых она складывается. Давайте разбираться.

Индивидуальный показатель-коэффициент пенсионных баллов или ИПК – это основа страховой части. Баллы за год высчитываются исходя из тех взносов работодателя (16% из тех 22%, которые он каждый месяц отчислял за работника).

Показатель ИПК за год также возможно посчитать самим. Он равен:

ИПК на год стажа — расчет на 2019 г.

Здесь, СВmax – это установленный министерством финансов законодательно предельный показатель выплат, то есть те же 16%, с базы исчисления, которая на 2019 г. составляет 1150000 руб., то есть СВmax на сегодня равняется 184000 руб.

Лучше всего это продемонстрировать на примере:

Пример расчета на год стажа

Таким образом, в нашу общую формулу ИПК подставляется как сумма всех баллов, полученных за каждый год трудового стажа.

Указанный нами суммарный ИПК затем следует умножить на стоимость балла, показатель СПК, который определяется законодательным образом. Он индексируется каждый год. Согласно данным, озвученным правительством, на нынешний, 2019 год его размер составляет 87,24 руб. Это значит, что в этом году завершающий свой трудовой стаж гражданин, должен будет умножить сумму своих баллов на указанный показатель.

Наконец, для расчета страховой части также следует добавить повышающий коэффициент, если гражданин выходит на пенсию позже минимального порогового срока.

Пока пенсионер осуществляет трудовую деятельность его пенсия не индексируется

Таблица 1. Государственное индексирование цены пенсионного балла

| Период начислений | Цена пенсионного балла в руб. | Индексационный коэффициент |

|---|---|---|

| С января 2015 | 64,10 | – |

| С февраля 2015 | 71,41 | 1,1140 |

| С февраля 2016 | 74,27 | 1,0401 |

| С февраля 2017 | 78,28 | 1,0540 |

| С апреля 2017 | 78,58 | 1,0038 |

| Далее с января каждого года, начиная с 2018 | 81,49 | 1,0370 |

| 2019 | 87,24 | 1,0706 |

| 2020 | 93,00 | 1,0660 |

| 2021 | 98,86 | 1,0630 |

| 2022 | 104,69 | 1,0590 |

| 2023 | 110,55 | 1,0560 |

| 2024 | 116,63 | 1,0550 |

О том, как именно пенсионный балл сказывается на пенсионных выплатах можно прочесть ниже.

Как пенсионные баллы влияют на пенсию

Понятие накопительной пенсии

Впервые понятие «накопительная пенсия» было введено в 2002 году в ходе масштабного реформирования пенсионной системы в Российской Федерации. В соответствии с первоначальной редакцией Федерального закона «Об обязательном пенсионном страховании» от 15.12.2001 года № 167-ФЗ соответствующие отчисления являлись частью единого социального налога, уплата которого была обязательной. Первоначально формировать накопительную часть пенсии могли практические все трудящиеся граждане.

Справка! Так, за лиц 1966 года рождения и старше ставка отчислений составляла 2% от размера заработной платы. За тех, кто родился в 1967 году, и для более молодых граждан отчислялось 3% от размера официальной зарплаты.

Следует отметить, что такая практика существовала крайне недолго и уже в 2005 году в законодательство были внесены изменения, согласно которым накопительную пенсию могли формировать посредством страховых взносов только граждане, родившиеся в 1967 году или позже. При этом работники более старшего возраста могли копить себе на достойное материальное обеспечение в старости, участвуя в программах добровольного пенсионного страхования.

На сегодняшний день действующее законодательство предполагает возможность участия граждан в формировании подобного рода накоплений, однако по факту на данный момент это право ограничено. Дело в том, что в 2014 году, на фоне значительных экономических сложностей и связанным с ними дефицитом средств в государственном пенсионном фонде, был объявлен мораторий на соответствующие отчисления. Это предполагает то, что все денежные средства со страховых взносов и иных источников будут направляться только на страховую часть пенсии, что по факту означает возможность для государственного пенсионного фонда исполнить свои обязательства перед ныне живущими пенсионерами.

Изначально предполагалось, что данный запрет будет временным, однако впоследствии Правительство каждый год принимало соответствующее решение о его продлении.

В конце 2018 года было определено, что заморозка накопительной пенсии будет продлена вплоть до 2021 года включительно.

Несмотря на негативный информационный фон, сложившийся вокруг ситуации с мораторием, Правительство уверяет, что данная процедура не затронет самих пенсионных накоплений, которые уже сформированы. Иными словами, об изъятии данных денежных средств речи не идет.

Как формируется фиксированная, страховая и накопительная часть пенсии?

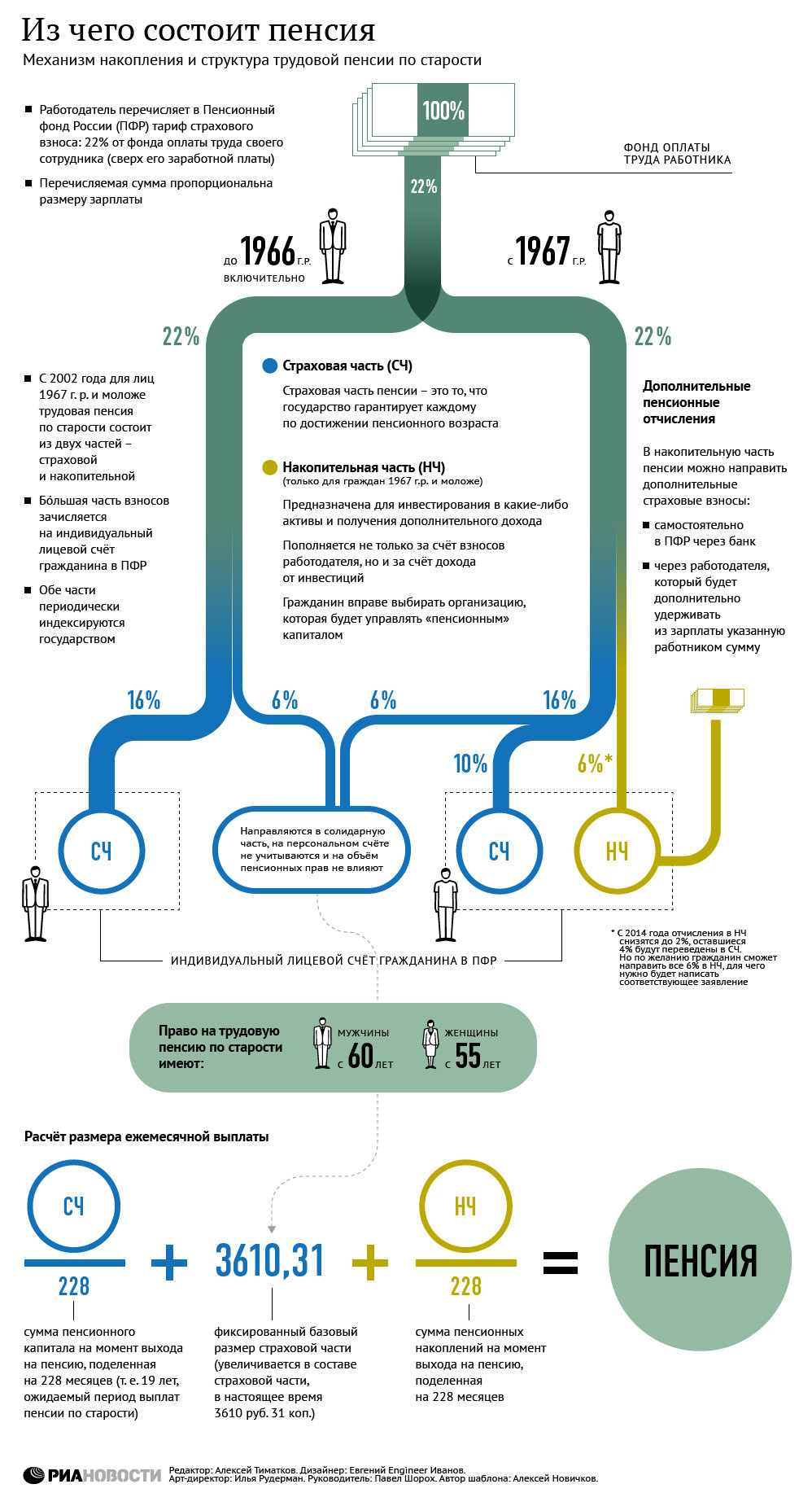

На пенсионные выплаты по старости ваш работодатель перечисляет сумму, равную 22% от вашей зарплаты. Эта сумма не является налогом и поэтому вычитается не из зарплаты работников, а из доходов предприятия, являясь одной из статей на оплату труда.

Ежемесячная фиксированная выплата — это базовая часть пенсии, которую гарантировано получают все пенсионеры, имеющие право на пенсионные выплаты по старости. В 2019 г. размер этой фиксированной выплаты для пенсионеров по старости составляет:

- для обычных пенсионеров — 5334,19 руб.;

- для граждан старше 80 лет или пенсионеров-инвалидов I группы — 10 668,38 руб.;

- для пенсионеров, имеющих иждивенцев (несовершеннолетних детей, больных родственников) — 5334,19 руб. +1778,06 руб. (на каждого иждивенца).

Следующая часть пенсии по старости — страховая, она состоит из тех выплат, которые перечислял работодатель с вашей официальной зарплаты. Она может равняется 10% или 16% от суммы вашей зарплаты. Зависит это от того, есть у вас накопительная пенсия или нет.

Эта часть пенсионных накоплений на старость в настоящее время считается в баллах. Чем больше баллов скопит пенсионер за свой трудовой стаж, тем больше у него будет пенсия. На 2019 год минимальный трудовой стаж для страховой пенсии — 10 лет, минимальное количество баллов — 16,2.

Расчет преобразования зарплаты в баллы довольно сложен, поэтому приводить его здесь мы не будем. Для представления о накоплении баллов приведем пример: при белой зарплате в 50 000 рублей в месяц в 2019 году вы заработаете 5,22 балла в год. Баллы также начисляются за нахождение в декрете до 1,5 года лет (указаны за 1 год):

- 1,8 балла — за первого ребенка;

- 3,6 балла — за второго;

- 5,4 балла — за третьего или четвертого.

На накопительную часть пенсии работодатель перечисляет сумму, равную 6% вашей заплаты. Таким образом, у тех, кто выбрал накопительную пенсию, перечисления на страховую часть меньше. Общая сумма перечислений работодателей в ПФР и в том и в другом случае неизменна — 22%. Накопительную часть пенсии будут получать те граждане, которые:

- Родились не позднее 1967 года;

- В период с 2002 по 2015 год предпочли возможность вкладывать часть пенсионных накоплений в инвестиционные проекты, которые выбирает для страхователя государственный или негосударственный пенсионный фонд.

Доход от инвестиций накопительной части составляет 6–8% в год, что в 1,5–2 раза выше официальной инфляции. Кроме того, с 2008 по 2014 г. можно было вступить в государственную программу софинансирования пенсии и также увеличить ее накопительную часть. К накопительной части можно также прибавить материнский капитал.

Составные части трудовой пенсии

Трудовая пенсия по старости (т.е. пенсия, выплачиваемая как компенсация оплаты труда) состоит из трех частей:

- индивидуальной части страховой пенсии;

- фиксированной выплаты;

- накопительной пенсий.

Первая и последняя формируются из «социальных налогов» работодателей, но на разных счетах и даже (при желании) в разных учреждениях.

За сохранение и гарантию страхового капитала целиком отвечает ПФ РФ, а вот за накопительный — та инвестиционная организация во главе с государственным или негосударственным пенсионным фондом, которую будущий пенсионер выбрал сам. Если страховой капитал на протяжении всех лет до пенсии остается неизменным и лишь индексируется с учетом инфляции, то накопительный капитал изменяется согласно тому, как (успешно или не успешно) инвестор вкладывает его в те или иные ценные бумаги.

Расчет будущей индивидуальной части страховой пенсии производится на основании ФЗ №400 от 28.12.13г. Для этого на протяжении всей трудовой деятельности пенсионера, уплаченные им «социальные налоги», преобразовывались в пенсионные баллы. Когда придет время выплачивать пенсию, пенсионные баллы будут умножены на номинальный размер одного такого балла — так получится индивидуальная часть страховой пенсии. У каждого пенсионера она будет разной и тем выше, чем дольше работал и большие деньги получал данный человек.

Затем к рассчитанной величине приплюсуют фиксированную выплату — она гарантирована государством и изначально одинакова для всех, получающих страховую пенсию. Однако, если пенсионер решит подождать и не оформлять какое-то время пенсию по возрасту, то фиксированная выплата ему будет увеличена.

Ну и наконец, после назначения страховой пенсии, гражданин имеет право обратиться за накопительной пенсией. Ее могут выплатить один раз или будут выплачивать всю жизнь до самой смерти — все зависит от того, как много денег накопилось у пенсионера. Если месячный размер накопительной пенсии больше пяти процентов от месячного размера страховой пенсии (включая фиксированную выплату), то выплачивают такую пенсию пожизненно. В противном случае — однократно, всей суммой.

Выплата средств пенсионных накоплений правопреемникам

В случае смерти гражданина до назначения ему накопительной пенсии средства пенсионных накоплений, за исключением средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также результата от их инвестирования, выплачиваются правопреемникам умершего застрахованного лица.

При этом застрахованное лицо вправе в любое время посредством подачи заявления о распределении средств пенсионных накоплений страховщику, у которого застрахованное лицо формирует пенсионные накопления, определить лиц, которым может быть произведена такая выплата, а также установить, в каких долях следует распределить между ними указанные средства.

В случае отсутствия указанного заявления застрахованного выплата осуществляется правопреемникам умершего застрахованного лица из числа родственников в следующей последовательности: в первую очередь – детям, в том числе усыновленным, супруге (супругу) и родителям (усыновителям); во вторую очередь – братьям, сестрам, дедушкам, бабушкам и внукам.

Страховая часть

Если говорить о том, как начисляется пенсия, то необходимо рассмотреть и страховую часть. От базовой она существенно отличается тем, что привязывается к конкретному человеку. Ее размер находится в прямой зависимости от размера суммы взносов, накопившихся на тот момент, а также от срока предполагаемых выплат. От каждого работодателя в обязательном порядке поступают отчисления, объем которых составляет 8-14% от суммы, облагаемой налогом за отдельно взятого работника. В эту сумму обычно включается не только заработная плата, но и прочие средства, которые предприятие затрачивает на каждого работника индивидуально.

Из чего сегодня формируется пенсия

До 2014 года пенсия в процентном соотношении складывалась из следующих частей

Вплоть до 1.01.2014-го года пенсия граждан формировалась на основании отчислений работодателя (в размере 22% от заработной платы) в пенсионный фонд и формировалась из двух частей:

- накопительная;

- страховая.

Страховая пенсия составляла 16% и зависела от стажа и зарплаты. Деньги практически сразу перенаправлялись на выплаты сегодняшним пенсионерам.

При этом перед гражданином формировались некоторые обязательства, на основании которых в старости он также сможет рассчитывать на получение пенсии.

Граждане имели право делить пенсию на две части либо передавать ее в полной мере на формирование страховой пенсии.

Накопительная часть исчисляется в размере 6%. Ее формирование происходит на индивидуальном счете пенсионера. Гражданин имеет право сам выбирать, как распорядиться этой частью пенсии, он может:

- передать ее в распоряжение негосударственного пенсионного фонда;

- управляющей компании;

- под управление Внешэкономбанка.

Для лиц, рожденных до 1966-го года включительно, все 22% пенсионных отчислений передавались в страховую часть.

Для женщин 1957-1966 и мужчин 1953-1966 годов накопительная пенсия была сформирована только в 2002-ом году и составляла всего 2% от зарплаты. Однако гражданин также имел право распорядиться ей самостоятельно.

Начиная с 1.01.2015-го то, что было накопительной частью пенсии, превратилось в самостоятельную пенсию.

Те, кто выбрал формирование накоплений, без каких-либо дополнительных изменений переводились полностью на накопительную пенсию.

Мнение эксперта

Елена Финк

Юридический эксперт по пособиям.

Консультация юриста

Сейчас приведенные в таблице количества баллов насчитываются, если отпуск по уходу после рождения ребенка был оформлен на год. Если он был оформлен на полтора года, то за такой отпуск с первым ребенком будет начислено 2,7 балла, со вторым- 5,4 и с третьим или четвертым-8,1.

Начисления за последующие такие отпуска законом не предусмотрены.При этом данное количество баллов и стаж будут засчитываться для дальнейших начислений при условии, что в это же время не осуществлялась иная трудовая деятельность.

Если при перерасчете пенсии по просьбе пенсионера получится так, что с учетом вышеизложенного, окончательный размер её насчитают меньше, то пенсию оставят прежней, не уменьшая.

Период ухода за ребенком-инвалидом засчитывается в страховой стаж только при условии, что осуществляющий этот уход имел трудовой стаж до этого периода и продолжил его (в случае необходимости) после наступления 18 лет этому ребенку.

К 2023 году возраст выхода на пенсию для большинства граждан нашей страны будет 60 или 65 лиц, в зависимости от пола.На 2019 год стоимость пенсионного балла повысилась до 81,24 р., а фиксированная часть стала 5334.19 р.

Сейчас при отсрочке обращения за пенсией на 10 лет она будет увеличена более, чем в два раза.

С 1.01.2016-го накопления всех лиц, которые не сделали самостоятельный выбор управляющего их накоплениями, автоматом прекратили формироваться. Теперь все взносы в пенсионный фонд будут переводиться в страховую часть пенсии.

Также право сделать выбор того как будет распределяться пенсия сохранилось у граждан который только начинают свой трудовой путь.

Это право сохраняется за ними в течение пяти лет с начала трудовой деятельности либо до 23 лет.

Законы о пенсиях

Согласно российскому законодательству, пенсия по возрасту полагается тем, кто соответствует следующим условиям:

- 65 лет (м) и 60 лет (ж);

- стаж от 15 лет;

- от 30 ИПК.

Начисление устанавливается правилами, указанными в следующих документах:

- ФЗ № 167 «О пенсионном страховании в РФ».

- ФЗ № 400 «О страховых пенсиях».

- ФЗ № 424 «О накопительных пенсиях».

- ФЗ № 446 «Об ожидаемом сроке выплаты накопительной пенсии на 2020 год».

- ФЗ № 111 «Об инвестировании средств с целью финансирования пенсии в РФ».

- ФЗ № 75 «О негосударственных ПФ».

Госслужащим, а с ними летчикам и космонавтам, военнослужащим и их родным пенсии начисляются согласно ФЗ №166 «О гос. пенсионном обеспечении в РФ».

Если мои накопления в НПФ

Если ваша накопительная пенсия хранится в НПФ, то получить информацию по ней вы можете в Сбербанке и в «Лукойл Гарант». Нелишним будет узнать, как рассчитывается накопительная часть пенсионного обеспечения. Соответственно со ст. 7 федерального закона номер 424, накопительная часть рассчитывается при учете:

- взносов нанимателя;

- дополнительных страховых взносов;

- взносов на софинансирование пенсионного обеспечения;

- средств материнского капитала;

- инвестированных средств.

Величина пенсионных накоплений делится на период выплат, который каждый год определяется законодательно. Сегодня он равняется 246 месяцам. При подсчете накопительной пенсии период выплаты должен равняться минимум 168 месяцам. При срочной выплате минимальный период сокращается до 10 лет.

Изменение величины срочной выплаты осуществляется 1 августа каждого года путем суммирования текущей суммы выплаты и частного, полученного в результате деления величины пенсионных накоплений (по состоянию на 1 июля) на период выплаты.

Величина пенсионного обеспечения будет больше, если гражданин подаст заявление на назначение выплат спустя несколько лет после возникновения права на них. В таком случае период выплаты уменьшиться на год за каждые 12 месяцев, которые прошли с даты ухода на пенсию.

Справка! Плюс накопительной пенсии состоит в том, что ее возможно перевести в НПФ. При этом она не индексируется раз в год, следовательно, граждане могут не рассчитывать на ее увеличение при хранении в ПФР.

В Сбербанке и в Лукойл Гарант

Для того чтобы проверить размер пенсионных накоплений через Сбербанк, требуется посетить любое учреждение банка с паспортом и СНИЛС. Сотрудник банка предоставит вам всю необходимую информацию в течение 15 мин. Другой вариант — контролировать свои накопления через личный кабинет.

НПФ «Лукойл Гарант» не так давно был переименован в НПФ «Открытие». Если ваша накопительная пенсия хранится в этом фонде, то информацию по ней вы можете получить на сайте НПФ.

Для этого следуйте такому алгоритму:

- Переход на сайт НПФ «Открытие»

- Нажатие на клавишу «Запросить копии документов онлайн».

- Авторизация в личном кабинете. Допускается авторизация через портал государственных услуг.

После авторизации подайте заявку. Данные будут предоставлены вам в течение минуты.

Клиентам НПФ «Открытие» доступно еще 2 способа проверки накопительной пенсии. Они могут написать письмо с запросом информации и отправить его по адресу: 300013, Тульская область, город Тула, улица Радищева, дом 8. Также можно позвонить по телефонному номеру +7-800-200-59-99 и задать вопрос оператору.

Виды пенсий

Есть три разновидности трудовых начислений. Они предлагаются гражданину в качестве компенсации за утраченную зарплату вследствие потери трудоспособности. Нетрудоспособность наступает в нескольких случаях.

Старость. Она материально обеспечивается государством, когда гражданин имеет не менее пяти лет рабочего стажа, а сам при этом уже достиг возраста 60 лет для женщин или 65 у мужчин. При этом не для всех категорий эти возрастные границы являются окончательными, например, значение сокращается для военных, летчиков, медиков, педагогов, а также для многодетных матерей и людей, работающих в условиях Крайнего Севера.

Инвалидность. Такая пенсия считается обязательной для всех инвалидов, имеющих первую, вторую или третью степень

Не важно, ограничен человек в своей трудовой деятельности или нет.

Потеря кормильца. Данную выплату имеет право получать все лица, состоящие на иждивении у умершего гражданина, имевшего официальное трудоустройство

А именно: дети до совершеннолетия или до конца очного обучения в вузе (до 23 лет), инвалиды, пенсионеры (родители или супруги пенсионного возраста), а также один взрослый человек, который не работает и занимается уходом за детьми умершего – до 14 лет, обычно это жена или муж, мать, отец.

Кроме того, есть государственная пенсия. Она назначается госслужащим, военным – как по старости, так и по непредвиденным ситуациям, например, при несчастном случае на рабочем месте, ЧП. Есть пять категорий данного пенсионного обеспечения:

- если пенсионер пострадал в результате техногенных катастроф;

- за выслугу лет – особенно актуально для военных, полицейских и прочих людей, проходящих службу по контракту;

- по инвалидности – участники ВОВ, военнослужащие, космонавты, летчики, если инвалидизация произошла в период несения службы или спустя три месяца после нее;

- по потере кормильца – условия, аналогичные трудовой пенсии, но для категории граждан, состоящих на госслужбе;

- социальная – перечисленные выше лица, а также те, кто причисляется к малочисленным народам Севера (их общее число не превышает 50 тыс. человек).

Если человек имеет право одновременно на несколько начислений, ему рекомендуется провести подсчет пенсии самостоятельно и выбрать одну из возможных льгот. Однако есть категории людей, которые получают сразу два вида накоплений, это:

- имеющие инвалидность из-за пребывания в местах военных действий, а также их родители и вдовы;

- ветераны ВОВ;

- люди, принимавшие участие в блокаде Ленинграда и имеющие соответствующее удостоверение;

- члены семьи умершего космонавта.

Из каких частей состоит пенсия по старости (страховая/трудовая)

Пенсия по старости условно может называться страховой выплатой. Её основой являются взносы, которые ежемесячно перечисляются в Пенсионный Фонд в период деятельности. По сути, сумма является заработанной застрахованным лицом, что сохраняет её трудовое звание. Так же в её состав обязательно входит фиксированная базовая доля от государства.

Если у пенсионера за рабочее время возникали ситуации, предполагающие получение льгот, к расчёту приплюсовываются индивидуальные надбавки: компенсации за тяжёлые условия труда, прерывание работы на военные призывы, получение инвалидности по травме в служебных условиях, выслуга лет (учителям, госслужащим) и т.д.

Накопительная часть пенсии с 2016 года преобразуется двумя способами:

- В страховую долю, если выражено желание оставить в государственном распоряжении.

- В отчисления негосударственных пенсионных фондов, на основании добровольно подписанного документа.

При индексации учитываются размер страхового стажа, возраст выхода в пенсионный статус.

Важным фактором является наличие не менее 30 баллов по программе ГПФ. Баллы начисляются за рабочий период, превышающий обязательный стаж (5 лет). Чем меньше баланс гражданина в программе – тем ниже ежемесячные выплаты. Минимальный стаж даёт гарантию назначения только минимальной суммы.

Заключение

Будущие пенсионные выплаты по старости рассчитываются исходя из балльных показателей, которые каждый год зарабатывает пенсионер, если он официально трудоустроен, а также если его работодатель исправно платит отчисления по ОПС. Начиная с 2024 года право на пенсионные отчисления будет возникать тогда, когда пенсионер заработает 30 баллов за весь период трудовой деятельности и при наличии стажа не менее 15 лет. Все коэффициенты, участвующие при расчете размера выплат, будут ежегодно повышаться за счет индексации.

Советуем почитать:

Как можно увеличить будущую пенсию?

Рейтинг: 1/5 (1 голосов)