Дебетовые карты онлайн

Содержание:

- Функционал и ограничения по дебетовым картам моментального выпуска

- Виды дебетовых карт

- Газпромбанк / Умная карта

- Дебетовая карта это… Виды, классификация, простыми словами

- Как правильно пользоваться дебетовыми картами

- Дебетовая карта – это….

- Кредитные карты

- Условия обслуживания карты.

- Возможности и преимущества дебетовых карт

- Как выбрать дебетовую карту

- Остальные виды

- Зачем нужна цифровая карта?

- Альфа-Банк / Альфа-Карта

- Дебетовые карты различных банков

- Что еще нужно знать при выборе дебетовой карты

Функционал и ограничения по дебетовым картам моментального выпуска

С помощью быстрой дебетовой карты можно выполнять те же операции, что и с именной. Держатель может оплачивать счета и покупки, делать переводы, снимать наличные. Сделать ограничения на быстрых дебетовых картах банки вынуждены из-за снижения защитных функций и бесплатного выпуска, обслуживания.

Распространенные ограничения:

- Счет можно открыть только в рублевой валюте;

- Неименные дебетовые карты выпускаются только в пакете классика и стандарт;

- Моментальная дебетовая карта принимается только на территории РФ, но возможны исключения;

- Максимальный срок действия 3 года;

- Нельзя выбрать дизайн карты;

- Стоимость обслуживания заметно ниже, чем у именных карт, многие предложения предусматривают бесплатный выпуск и обслуживание.

Виды дебетовых карт

Самый главный признак, по которому классифицируют дебетовые карты — платежная система. Через нее осуществляются все расчеты денежных средств.

Есть 5 основных платежных систем:

- VISA;

- MasterCard;

- Maestro;

- American express;

- МИР.

В России особенно популярны VISA, MasterCard и МИР. Картами с этими платежными системами можно расплатиться почти в любом магазине, кафе или ресторане.

Существенных различий между VISA и MasterCard для российского держателя нет. Платежные системы отличаются валютой внутренних расчетов. Для карт Виза — доллары США, для Мастеркард — евро.

Это значит, что при покупках в пределах России разницы не будет. Условия могут отличаться только в случае, если держатель будет осуществлять покупки за рубежом.

Помимо платежной системы, дебетовые карты могут отличаться по:

- Объему дополнительных услуг: виртуальные, стандартные, зарплатные, золотые, платиновые и т. д.

- Техническим параметрам безопасности: магнитная лента, чип или комбинированный вариант;

- Персонализации: именные карты и неименные (обезличенные).

Чтобы выбрать дебетовую карту, прежде всего, вы должны определить для каких целей она вам нужна. Будете ли вы ей расплачиваться или же вы просто хотите создать бюджет и накапливать средства. Возможно вы часто посещаете какие-то страны и хотите там что-то покупать.

В общем, выбирать дебетовую карту нужно исходя из собственных предпочтений. Зайдите на официальные сайты банков, сравните условия и определите для себя наиболее подходящий вариант.

Газпромбанк / Умная карта

Предложение от Газпромбанка “Умная карта” позволяет копить кэшбэк или мили по выбору владельца. Разберем, почему она “умная”.

Условия обслуживания

Бесплатное ежемесячное обслуживание при соблюдении одного из следующих условий:

- оплата товаров и услуг от 5 000 ₽ за расчетный период;

- неснижаемый остаток – 30 000 ₽;

- кредит в банке;

- зарплата от 15 000 ₽ на карту банка.

В остальных случаях плата за обслуживание – 99 ₽ в месяц.

К карточке можно открыть накопительный счет. Если остаток по нему превысит 5 000 ₽, то банк начислит 5,3 %. Счет можно пополнять и снимать деньги без ограничения. Также нет потолка по сумме и сроку накопления. Единственный минус такого счета – возможность снижения процента на остаток по инициативе банка.

Наличные можно снять в банкоматах Газпромбанка бесплатно или 3 раза за расчетный период в других банках (не более 100 000 ₽ в месяц). Бесплатные переводы – не более 10 000 ₽ за расчетный период.

Бонусная программа

Дебетовую карту Газпромбанка называют умной из-за бонусной программы. Владельцу не надо выбирать категорию для получения повышенного кэшбэка. Банк сам определяет, на какие товары или услуги больше всего денег тратит клиент, и назначает по этой категории повышенный процент возврата.

На сайте перечислены категории, по которым выплачивают повышенные проценты возврата: АЗС, кафе, рестораны, детские товары, аптеки, одежда и обувь и пр.

Один раз в месяц владелец пластика может поменять кэшбэк на мили.

Дебетовая карта это… Виды, классификация, простыми словами

Виды дебетовых карт можно определить в зависимости от того, какой классификацией воспользоваться. Опять же, если не вдаваться в подробности, а говорить простыми словами, то существуют:

- дебетовые карты почтой без визитов в банк (это моментальные дебетовые карты),

- дебетовые карты с международной платежной системой — Visa, MasterCard или American Express (можно расплачиваться в любой стране мира).

- дебетовые карты с локальной платежной системой — Мир, Сберкард (расплачиваться можно тольков пределах страны).

- с магнитной полосой (стандартные). Недорого, но поэтому подвержены влиянию магнитных полей и информация может быть потеряна и защита слабее.

- чиповые дебетовые карты, это с дополнительной защитой от мошенников.

- дебетовая карта paypass. Это карта, для которой нет необходимости вводить пинкод. Картой просто прикасаешься к терминалу и он считывает информацию сам. Поэтому paypass называется бесконтактной технологией.

- дебетовая карта с овердрафтом — то есть возможностью уйти в минус. Овердрафт — это ситуация, когда клиент тратит больше денег, чем есть на карте, в этом случае у него появляются заёмные (кредитные средства) банка. О наличии овердрафта по карте узнавайте при заказе дебетовой карты.

- дебетовые карты с процентом на остаток. Это достаточно выгодные дебетовые карты с начислением процентов на остаток по карте.

- дебетовые бесплатные карты — это карты без оплаты за обслуживание.

Как правильно пользоваться дебетовыми картами

Важно уметь правильно пользоваться даже дебетовой картой. Держатель не рискует потерять много денег при неправильной эксплуатации, как при работе с кредитками

Если получить пластик с высокими комиссиями на переводы и снятие наличных, дорогим тарифом на обслуживание, есть риск потерять часть финансов на дебетовой карте.

Основные правила использования дебетовых карточек:

- Учитывать срок действия пластика. Стандартный период работы карточки 3 года. Потом можно повторно выпустить дебетовую карту на тех же условиях или выбрать новый финансовый продукт по параметрам из раздела выше.

- Отслеживать комиссию при платежах. Размер комиссии указывается при снятии наличных, переводах средств в другие банки. Возможность купить товары в магазинах, оплата услуг связи и ЖКХ по большинству дебетовых карт бесплатные.

- Пользоваться бонусным функционалом. При пользовании дебетовыми картами рекомендуется активировать доступные кэшбек, скидки и периодически забирать накопленные бонусы.

- Подключить онлайн банк и СМС-информирование. Даже если карта потеряется или будет далеко, держатель может отслеживать и проводить операции со счетом.

Дебетовая карта – это….

Дебетовая карта

Преимущества дебетовых карт:

- Удобство. Банковская карта занимает мало место в сумке или кошельке. Оплатить покупки можно онлайн не выходя из дома.

- Доступ. Получить определенную сумму возможно в любое время, в любой день.

- Безопасность. В отличие от наличных средств, при потере карты, банк блокирует счет и у грабителей нет возможности обналичить средства.

- Страхование. В случае отзыва лицензии у банка. Клиенту вернется вся сумма на расчетном счете (не более 1,4 млн.руб.)

- Накопления. Некоторые банки в целях привлечения клиентов предоставляют возможность приумножить денежные средства, начисляя проценты на остаток счета.

- Кэшбэк. Возможность вернуть часть потраченных средств при оплате покупки дебетовой картой.

Отличие дебетовой от кредитной

Главное отличие в том, что дебетовая карта располагает только той суммой, которая есть на личном расчетном счете клиента. Кредитная карта же позволяет расходовать денежные средства банка, т.е. клиент «занимает» у банка определенную сумму на конкретный срок.

На что обратить внимание при выборе

Если держатель планирует расплачиваться картой за границей, то стоит обратить внимание на принадлежность карты к международной платежной системе: Visa или MasterCard. Степень защиты. Для защиты применяют: магнитная лента, чип

Степень защиты. Для защиты применяют: магнитная лента, чип.

По степени защиты магнитная лента менее надежная: со временем она стирается, легко высчитывается мошенниками. Для увеличения безопасности некоторые банки вставляют чип, который хранит полную информацию о держателе карты и его личном счете. Банковскую карту с чипом сложнее скопировать и взломать.

Комиссия за обслуживания. Стоимость за обслуживания у банков разная и зависит от вида, платежной системы, наличие программ лояльности.

Процент на остаток счета. Не на всех дебетовых картах представлена такая возможность

Обратите внимание на процент.

Кэшбэк система. Большим преимуществом для дебетовой карты является бонусная программа. С ее помощью, возможно, вернуть часть средств, которые были затрачены при оплате

На некоторые дебетовые карты установлен повышенный процент возврата на определенные категории.

Возможности отслеживания операций по счету. Информация может поступать в виде SMS-информирования, в мобильных приложениях или интернет банке.

Бесконтактная система PayPass. Возможность быстро оплатить систему без введения пин-кода (при оплате платежа менее 1 000 руб.).

Как узнать дебетовая или кредитная?

При большом количестве карт у держателя могут возникнуть трудности, где кредитная, а где дебетовая. Вот несколько способов:

- На банковской карте могут быть обозначения Debet и Credit.

- Посмотреть информацию в договоре.

- Узнать в отделении банка, где была получена банковская карта.

- Узнать информацию, позвонив на call-центр банка.

8 800 123-45-67

Кредитные карты

Кредитная карта – это особый вид потребительской ссуды, открываемой физическим лицам. Карта с кредитным лимитом – это возможность пользоваться средствами банка в любое время и в любом месте. Характеристики кредитных карт:

- Для выдачи пластика необходимо открытие ссудного счета, а значит – оформление банковского кредита;

- Лимит по кредитной карте – это сумма предоставленной банком ссуды;

- Оформление карты занимает от нескольких часов до недели в зависимости от скорости рассмотрения кредитной заявки и ее лимита;

- Для выдачи карты требуется паспорт клиента, подтверждение доходов, места работы – то есть все то, что нужно для выдачи обычного потребительского кредита;

- Кредитные карты выдаются только лицам старше 18 лет, имеющим постоянную занятость;

- Ставки по картам могут быть довольно высокими – до 40-50% годовых. Это плата за «револьверность» пластика – то есть возможность неоднократно пользоваться лимитом;

- Многие кредитные карты предполагают наличие и дебетового лимита – причем в случае отсутствия комиссий за снятие наличных они могут быть весьма выгодными для клиента. Как правило, на остаток собственных средств на кредитках банки начисляют проценты по типу вкладов, и ставка может быть неплохой.

Кредитная карта – это платежный инструмент, который предоставляет заемщику доступ к ссудному счету. Она может иметь только кредитный лимит, но может и исполнять функции дебетовой – все зависит от тарифов конкретного банка.

Условия обслуживания карты.

- Устройства, которые не принимают неименные карты, чрезвычайно редки. Такие пластики достаточно популярны. Усли банк не обеспечит их обслуживание, то просто потеряет своих клиентов.

- Для банкоматов нет необходимости наличия гравировки вашей фамилии и имени, в банковской сфере своя система считывания информации. Относится ко всем банкоматам. Как в стране, так и за рубежом.

- Что касается тарифов, снимая деньги с карточки в банкоматах банка это 0–1% от снимаемой суммы, а годовое обслуживание обходится дешевле.

- Так же, на картах есть коды — CVC2 и CVV2, благодаря этим кодам защита больше, так как скопировать данные с карты без имени сложно.

Отличия от других продуктов.

Как уже упоминалось, неименная карта не имеет выгравированного имени владельца на лицевой стороне, номер не вытеснен, а напечатан. Такие карточки еще называют не эмбоссированными, это значит что они полностью гладкие.

Прошу заметить, это не значит, что у карточки нет хозяина, ведь подписывая договор с банком, Вы ставите свою подпись и указываете свои персональные данные.

На самом деле, есть много отличий между именными и неименными карточками. Когда указаны данные, то можно без затруднений оформить кредит или микрозаем. При одобрении деньги зачисляются только на именной платежный инструмент, который принадлежит заёмщику.

Также:

- Выпуск и срок изготовления. Неименной пластик выдается в тот же день после подписания договора. Это экономия вашего времени. Например, Вы едете в отпуск за границу и Вам срочно нужна банковская карта. А для именной карточки требуется несколько дней или даже недель, только для того, чтобы нанести информацию о клиенте на лицевую сторону карты. Никто не захочет из-за такой мелочи откладывать поездку.

- Комиссия за обслуживание. Выпуск и обслуживание неименной карты бесплатно, у именной — есть оплата каждый год, комиссия за ведение счета. Примерно от 300 до 1000 рублей — зависит от вашего банка.

- Оплата за границей. Иногда возникают проблемы с оплатой за границей, могут потребовать предоставить паспорт. Трудно доказать, что карточка принадлежит владельцу, ведь на ней нет имени и фамилии. Хозяин такой карты должен поставить свою подпись на обратной стороне карты, тогда она будет действительной.

Важно! Бывают моменты, что вы никак не можете доказать, что карта ваша, несмотря на наличие подписи, Вам могут отказать в оплате и попросить другой банковский расчётник или наличные деньги

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Неименной пластик можно пополнять через банкомат или переводить деньги с другого счета. Перечислять заработную плату, пенсию и любые другие выплаты нельзя.

- Существует лимит снятия наличных с карт. Он отличается. У именной карточки возможностей больше.

- На кредитных неименных картах лимит денег низкий, а процент за пользование кредитом высокий.

- Некоторые онлайн-магазины отказываются принимать оплату товара по неименным картам.

Как оформить неименную дебетовую карту.

- Приходите в банк, с собой нужен паспорт и код ИНН.

- Такую карту вы получаете в отделении банка в момент обращения, так как ее номер привязывается к расчетному счету при оформлении.

Внимание! Если у Вас появилось подозрение, что Вашей карточкой завладел кто-то ещё, срочно известите об этом контакт-центр банка и заблокируйте карточку для предотвращения возможных финансовых потерь. Никому не давайте ПИН-код карты или какие-то данные, в наше время много опытных аферистов, которые по телефонному звонку могут опустошить ваши банковские сбережения.

Возможности и преимущества дебетовых карт

Подведем небольшие итоги и рассмотрим возможности и преимущества дебетовых карт:

- Безопасность и надежность. Ваши деньги будут надежно защищены разными системами безопасности. Начиная от пин-кода, который будет известен только вам, и заканчивая технологией 3D-secure и возможностью быстро заблокировать карту.

- Компактность. Тонкая пластиковая карта легко поместится в вашем кошельке или кармане. На карте может быть хоть миллион, но по размеру она больше не станет. В отличие от кошелька с наличкой.

- Круглосуточное обслуживание. Вы сможете получить доступ к своим деньгам в любой момент.

- Многофункциональность. Вы сможете оплатить покупки практически в любом месте. А если даже и нет, то вы легко найдете ближайший банкомат, чтобы снять наличку.

- Экономия времени. Чтобы оплатить покупку достаточно провести картой по терминалу и ввести пин-код. В некоторых случаях достаточно просто провести, без пин-кода. Это сэкономит кучу времени, особенно в супермаркетах.

- Возможность накопления средств. Во многих банках предусмотрено начисление процентов на остаток по счету. Вы сможете положить деньги на счет и он будет постепенно увеличиваться.

- Бонусы и акции. Чтобы удерживать клиентов, банки предлагают различные бонусы, акции и программы лояльности. То есть банк хочет сделать все, чтобы именно у него были самые выгодные условия. Самым популярным бонусом считается кэшбэк — возвращение процента от покупок обратно на карту.

Как выбрать дебетовую карту

Карту нужно подбирать под свои потребности. Ассортимент банковских продуктов огромен, и каждый сможет найти то, что его полностью устраивает

Обращать внимание стоит прежде всего на тариф, дополнительные возможности, уровень безопасности и т.д.

Некоторые карты выпускают для решения определенных задач, например накопления милей (S7 Airlines от Тинькофф Банка), магазинных баллов («Лента» от Райффайзенбанка, «Пятерочка» от Почта Банка), регулярных денежных переводов («Кукуруза» от РНКО).

Тариф

Тариф — это то, сколько средств и по каким правилам банк возьмет за свои услуги. Чем он больше, тем больше возможностей получает клиент. Тариф включает:

- сумму обслуживания. Карты уровня «Стандарт» стоят от 300 до 1200 рублей в год, премиальные — до 4500 руб.

- комиссии за снятие наличных;

- за переводы. Популярность приобретают карты с бесплатными переводами денег в сторонние банки;

- за пополнение. Практически не взимается, только при использовании сторонних банкоматов или онлайн-сервисов;

- за СМС-информирование, проверку баланса и т. д.

Удобство использования

Стоит узнать, есть ли возможность перевыпуска, блокировки, решения определенных вопросов через интернет. Сбербанк до сих пор выдает карты в отделениях, позволяя клиентам только подавать предварительное заявление на сайте. В Тинькофф Банке все происходит онлайн, даже пластик с договором курьеры привозят на дом или на работу. Неименные «дебетовки» Райффайзенбанка, МТС, «Кукурузу» можно оформить прямо в магазинах.

Практически все современные карты поддерживают технологию бесконтактных платежей (MasterCard PayPass, Visa payWave, Mir Pay). Ими легко расплачиваться, приложив пластик к терминалу. В то же время для таких карт нужно подключать дополнительные услуги для защиты средств от мошенников.

Бонусы

Чтобы привлечь клиентов, банки предлагают карты с кэшбеком, процентами на остаток, бонусами. Есть продукты, совмещающие в себе несколько таких приятных возможностей.

Кэшбек — это возврат определенной части потраченных денег в рублях или виртуальной валюте. Как правило, речь идет о 0,5–3 %, в магазинах-партнерах — до 30 %. Более подробно можете почитать в моей статье о том, что такое кэшбэк.

Процент на остаток начисляется ежедневно, приходит на счет в конце месяца или года. Максимум, что предлагают сейчас банки, — до 10 % годовых. Стоит знать, что такие дебетовые карты часто требуют дополнительных условий, например какой-то размер неснижаемого остатка.

От виртуальных бонусов («Спасибо» от Сбербанка) финансовые организации переходят к кэшбеку реальными деньгами. Чем больше тратит держатель, тем большую отдачу получает. Баллы можно использовать только в магазинах-партнерах.

Валюта

Карты доступны не только в рублях, но и в валюте других стран. Ими удобно расплачиваться без комиссии, снимать наличные в банкоматах за границей. Существуют мультивалютные карты, к которым можно подключить несколько счетов в рублях, долларах, евро, йенах (к «дебетовкам» Ситибанка — до 10).

Остальные виды

По времени оформления карты подразделяются на:

- Экспресс-карты (моментальные).

- Классические.

Большинство банков сейчас предоставляют неименные моментальные карты, как дебетовые, так и кредитные. Время оформления и выдачи занимают примерно 10 минут после обращения. Поскольку они не являются именными, то возможности и условия обслуживания тоже отличаются: на кредитных высокий процент и низкий денежный лимит, и на кредитках, и на дебетовках могут быть ограничены функции автоплатежей, переводов и другие.

Классические карты. Выпуск и дебетовых, и кредитных карт занимает от 2 до 5 рабочих дней. У многих банков есть возможность и срочной выдачи, если Вам нужно получить её очень срочно – у каждого банка разные условия и программы, поэтому данная услуга вполне может быть платной в большинстве случаев, необходимо уточнять. Такие карты не относятся к моментальным экспресс-картам, это полноценные дебетовые и кредитные, только выданные быстро за дополнительную плату для «премиум-класса»

- Международные.

- Локальные.

Определённая совокупность процедур, правил и техническая инфрастуктура, обеспечивающие возможность перевода денежных средств от одного субъекта другому безналичным путём, называется платёжной системой, то есть способ которым мы можем оплатить те или иные товары или услуги банковскими картами (электронными деньгами).

Международные

Если банками-участниками таких переводов являются банки разных стран, то такие карты с данной платёжной системой считаются международными. Карты могут привязаны как к одному, так и к нескольким сетам в банке, они могут быть в любой валюте, чтобы упрощает действия во время путешествий. Самыми распространёнными являются Visa и MasterCard. Есть и карты, которые работают одновременно по двум платёжным системам — кобейджинговые (MasterCard -Золотой Короны, Мир»-UnionPay, МИР-JCB и др.).

Локальные

К локальным картам соответственно относятся те, которыми мы можем пользоваться исключительно в пределах страны, где она была выпущена.

Тинькофф карта

Зачем нужна цифровая карта?

Активное развитие систем мобильных платежей многократно расширило возможности применения виртуальных карт. Теперь с помощью ApplePay, GooglePay, SamsungPay и других подобных систем виртуальными картами банков можно платить не только в интернете, но и в обычных магазинах. Для этого необходим лишь смартфон, поддерживающий технологию NFC. Последние несколько лет ее включают даже в самые бюджетные модели.

Еще одна причина оформить виртуальную карту – необходимость рассчитываться валютой. Обычные люди, особенно в провинциях, пользуются валютными картами не так часто: они нужны только при поездках за границу или для разовых операций с долларами / евро. В таком случае легче оформить виртуальную карту, чтобы не хранить у себя еще одну пластиковую карточку.

Более того, оформляются цифровые карты онлайн, без посещения банка и подписания бумажных договоров. Их выпуск и обслуживание у многих банков бесплатны. Преимущества карт без физического носителя:

Банку выпуск бесплатных виртуальных карт также довольно выгоден. Во-первых, они позволяют привлечь новых клиентов из регионов, где у банка мало отделений. Во-вторых, выпуск цифровых карт намного дешевле. Общие затраты банка на выпуск и обслуживание пластиковой карты составляют около 500 руб. Виртуальные аналоги позволяют исключить расходы на производство и доставку, что снижает общие расходы на 60-70%.

Помимо этого, для крупных банков все большую роль играют ESG-факторы. Все компании стараются снизить негативное влияние на экологию – это относится и к банкам. Пластиковые карты содержат множество трудно перерабатываемых материалов: чип, магнитная лента, поливинилхлорид. Массовая замена пластиковых карт на цифровые позволит сократить объем отходов.

Зачем виртуальная карта инвесторам?

Зачастую инвесторы и спекулянты имеют по несколько брокерских счетов в разных компаниях. Кто-то просто хочет сравнить условия, тарифы и удобство торговых приложений, а кто-то ведет несколько счетов, предназначенных для разных финансовых целей. Например, пенсионные отложения на одном счету, а среднесрочные цели – на другом.

При этом во избежание повышенных комиссий за пополнение счета и вывод денег выгоднее оформлять карты банков-партнеров. Чтобы избежать коллекции из пластика и возможных затрат на годовое обслуживание, проще оформить виртуальную карту – она бесплатная, ее легко открыть и закрыть.

Альфа-Банк / Альфа-Карта

Альфа-Банк предлагает 3 вида этого продукта. На мой взгляд, достойна внимания Альфа-Карта с преимуществами. Ее и рассмотрим в нашем обзоре.

Условия обслуживания

Ежемесячная плата за обслуживание составляет 100 ₽. Бесплатная услуга будет при соблюдении одного из условий:

- расходные операции до 10 000 ₽ за расчетный период;

- неснижаемый остаток от 30 000 ₽.

На остаток по счету начисляется либо 1 % при тратах от 10 000 ₽, либо 6 % при ежемесячных покупках от 70 000 ₽. Можно открыть Альфа-Счет, который позволяет копить деньги под 5,5 % годовых.

Снимать наличные без комиссии можно без ограничений, в том числе и за границей, в банкоматах партнеров. В других банкоматах – при условии трат на 10 000 и более руб. или остатке не менее 30 000 ₽ за расчетный период. В противном случае комиссия составит 1,5 % (минимум 200 ₽). Переводы на карточки других банков стоят 1,95 % (минимум 30 ₽), по номеру телефона или реквизитам – бесплатно.

Бонусная программа

Кэшбэк возвращается в размере 1,5 %, если сумма покупок была не менее 10 000 ₽, и 2 %, если более 70 000 ₽ в месяц. Максимальное количество баллов, которое может быть начислено, – 15 000.

После получения баллов клиент выбирает расходные операции, по которым хочет получить возврат средств за счет накопленных бонусов. Банк в течение 3 дней производит выплату.

Дебетовые карты различных банков

Любой банк с радостью выпустит Вам дебетовую карту с выбранной Вами платежной системой. Есть небольшие нюансы у каждого банка — кто-то предложит овердрафт, кэшбек, бесплатное обслуживание — все эти тонкости можно узнать непосредственно при открытии. Я составила, на мой взгляд, ТОП-4 самых популярных дебетовых карт. Остановимся подробнее на каждом варианте.

Карта Сбербанк

Сбербанк предлагает больше десятка продуктов. Стандартные карты Классик Visa или MasterCard, МИР выдадут любому желающему в возрасте от 14 лет при личном обращении или путем подачи онлайн-заявки. Сумма годового обслуживания карты составит от 450 до 750 рублей в год. Возможно изготовление карты по индивидуальному дизайну, который обойдется в 500 рублей.

Бонусная программа, онлайн-сервисы, программы от Visa и Мастеркард, система бесконтактных платежей. Премиум-сегмент: карты Visa и Мастеркард Голд дают все преимущества платежных систем, программу накопления бонусов от Сбербанка, все функции, стоимость обслуживания — от 3000 до 4000 рублей в год.

Специальные «возрастные» карты. Для молодежи карта Visa или MasterCard — обойдется в обслуживании в 150 рублей в год, ее выпустят лицам от 14 до 25. Все бонусы и функции, как и для классических карт. Для пенсионеров карта МИР — замена социальной карте Маэстро. Бесплатное обслуживание, бонусная программа от Сбербанка, но держателям такой карты дополнительно будут начислять 3,5 % годовых на остаток по счету.

Многие банки предлагают дебетовые карты с кешбеком. Сбербанк пошел по другому пути: карта с большими бонусами — премиум сегмент от Сбербанка. По бонусной программе возвращается от 1,5 до 10% от покупок, которые можно потратить у более, чем 50 партнеров. Годовое обслуживание будет стоить 4900 рублей. Для всех типов дебетовых карт комиссия в банкомате банка составляет 0%, в сторонних банкоматах — от 1% , но не менее 100 рублей.

Для получения в Сбербанке доступна анонимная банковская карта. «Momentum» Visa и MasterCard выдается в день обращения. На ее лицевой стороне отсутствует имя владельца, действует в любой стране в течение трех лет. Единственным минусом, пожалуй, будет невозможность выпустить дополнительные карты к основной.

Помимо всех преимуществ, банк предлагает удобное мобильное приложение Сбербанк онлайн: в одном месте доступны зарплатные счета, банковские вклады и потребительский кредит. Кроме того, в приложении возможно открытие вклада онлайн, а специальный планировщик поможет распланировать семейный бюджет. Также Сбербанк поможет отследить движение средств по дебетовой карте

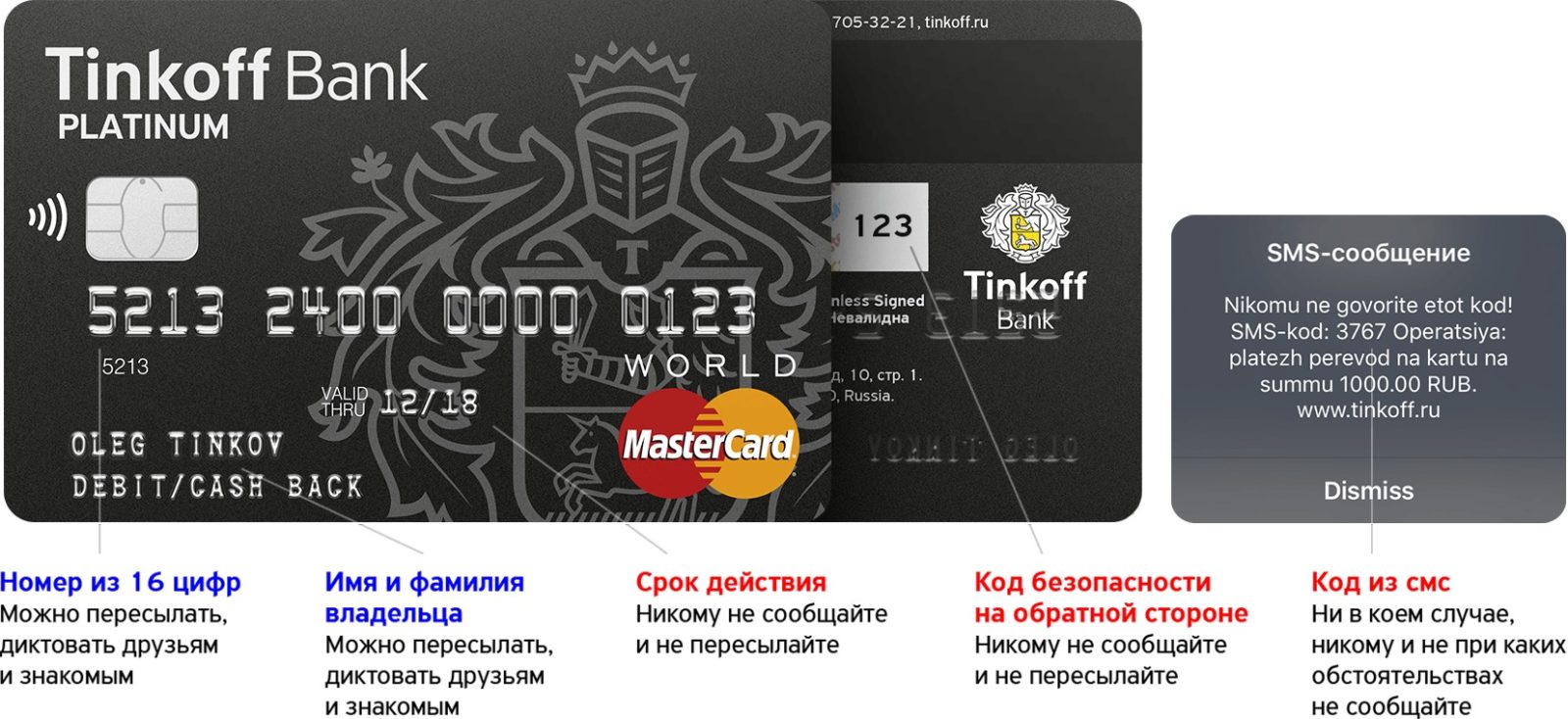

Карта Тинькофф

Классическая карта Тинькофф с платежной системой Visa или Мастеркард или большое количество совместных партнерских продуктов с различными сервисами Google, Ulmart, Lamoda, и проч. предлагают кешбек баллами от 2 до 15 %, начисление годовых процентов на остаток по счету от 1,5 до 10%. Партнерские дебетовые карты дают особые привилегии у партнеров, и позиционируются, как профильные:

- для шоппинга;

- для путешествий;

- для покупки техники в кредит;

- для игр и так далее.

Годовое обслуживание от 0 рублей, на усмотрение банка. Удобное мобильное приложение. Снятие наличных через терминалы банка — бесплатно. Лимит на снятие в банкоматах других банков: от 3000 до 150000. До и после порогового значения комиссия составит не меньше 2%.

Карта Альфа Банк

Больше 40 предложений дебетовых карт — классических, бизнес-класса и премиум-сегмента. Платежные системы Visa, Мастеркард или МИР. Партнерские продукты с предприятиями сферы питания, услуг и развлечений. Годовое обслуживание, в зависимости от типа карты, от 350 до 4000 рублей.

Основные преимущества в зависимости от карты:

- кешбек от 0,75 до 20% баллами;

- до 7, 5% годовых на остаток по счету;

- перевод с карты на карту;

- удобное мобильное приложение.

Отдельный вид карты с кешбеком на счет от 1 до 10%, а также «детская» карта с возможностью установки дневного/недельного/месячного лимита. Карты сегмента «премиум» можно привязать к одному счету: например, одновременно открыть к рублевому счету и Visa Платинум, и Мастеркард Платинум.

Что еще нужно знать при выборе дебетовой карты

При выборе персональной дебетовой карты рекомендуется обращать внимание на все нюансы сотрудничества с банками. Для беспристрастного сравнения условий выпуска и работы дебетовой карты воспользуйтесь сервисом по подбору финансовых предложений

Наши редакторы составили рейтинг банковских карт беспристрастно, без рекламных целей. Что есть в рейтинге:

- Дебетовые карты от федеральных и региональных банков, полный список актуальных предложений с постоянным обновлением информации;

- Информация по стоимости обслуживания, лимитам на хранение наличных и финансовые операции;

- Сравнение бонусов, кэшбека, овердрафта и других дополнительных опций;

- Прямые ссылки на оформление заявки онлайн для каждой дебетовой карты.