Стоит ли брать кредит в тинькофф банке: условия и подводные камни

Содержание:

- В чем секрет популярности кредитной карты?

- Продукты банка

- Почему нужно знать недостатки

- Как закрыть кредитку Тинькофф

- Как считаются проценты на остаток Тинькофф Блэк?

- Как быстро можно получить кредитку в «Тинькофф?»

- Кредитный лимит

- Подводные камни кредита наличными в Тинькоф

- Аналоги в других банках

- Минусы кредиток от Tinkoff

- Обслуживание займа

- Минусы и подводные камни карты Тинькофф Блэк

- Получите ненужную страховку

- Кредитка Тинькофф: в чём подвох?

- Платинум карта от банка Тинькофф

- Кредитная карта Тинькофф как пользоваться правильно

В чем секрет популярности кредитной карты?

Увидев мир 10 лет назад – в 2007 году, Тинькофф Платинум стала визиткой кредитной линейки банка. Главные причины, благодаря которым она смогла обрести огромный круг приверженцев, – в выгодных условиях пользования, предлагаемых банком. В частности:

- достаточно большая сумма кредитного лимита, составляющая 300 тыс. рублей;

- беспроцентная ставка на протяжении льготного периода использования средств, который охватывает 55 суток;

- предусмотренная программа начисления баллов для всех держателей карты без исключения в размере 1 % от общей стоимости покупки, оплаченной ею;

- возможность получить тариф с бесплатным годовым обслуживанием при пользовании кредитными средствами без нарушений (избегая просрочки по выплате) больше одного года;

- бесплатная услуга информирования через SMS;

- быстрый заказ пластиковой карты посредством заполнения онлайн-заявки без огромных затрат времени;

- оперативное принятие решения банком по выдаче кредита в течение двух дней;

- абсолютно бесплатный выпуск, а также удобная доставка карты по указанному адресу.

Многих привлекает наличие системы индивидуальных тарифов, в рамках которой банк устанавливает лимит по кредиту и условия использования средств для каждого заемщика в отдельности на основании тех данных, которые клиент оставил о себе при заказе карты. Банк анонсирует, что для минимальных объемов кредита процентная ставка может стартовать от 19,9 % в год на безналичные расчеты и от 39,9 % – при обналичивании.

Продукты банка

Основных продукта два. Это карты и собственно сайт.

Существует несколько видов карт

- Tinkoff Platinum

- Tinkoff Black

- ALL Airlines

У каждой карты есть своя специфика, и только посетителям Тинькофф нужно решить, какая им подходит.

Так, Tinkoff Platinum – это кредитка с лимитом до 300 тысяч рублей. Беспроцентный период ее пользования длится почти два месяца – 55 дней, а ежемесячные проценты составляют всего 8%.

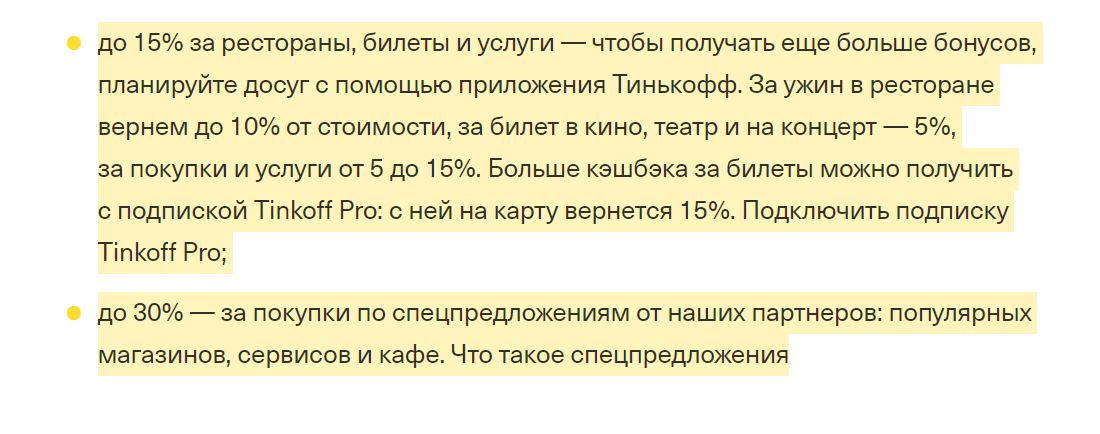

Tinkoff Black – это дебетовая карта. Она выгодна тем, что активно использует кэшбэки: процент возвращений кэшбэка может быть от одного до тридцати в зависимости от бренда покупки. Также за пользование услугами организации при оформлении этой карты будут списываться 6% годовых.

ALL Airlines – это самая удобная карта для путешественников. Она также использует кэшбэк-сервисы, но со своей спецификой: на карту возвращается до 10% от стоимости билетов на все виды междугороднего транспорта, а также оплату отелей и гостиниц. При покупке карты начинает действовать особая система кредитов – мили, где 1 миля = 1 рублю, и ими также можно оплачивать билеты и прочее.

Второй важный продукт – это сайт. Сайт «Тинькофф» многими изданиями в разное время признавался одним из самых удобных сайтов для работы с клиентами, поэтому и его можно назвать значимым продуктом.

Почему нужно знать недостатки

Банк Тинькофф является онлайн банком, т.е. обслуживает клиентов и предлагает свои услуги через сеть Интернет. Продукты банка рекламирует Иван Ургант. Соглашусь, дебетовая карта Тинькофф является очень удобной и позволяет получать процент на остаток. В сравнении с аналогами других банков дебетовка Тинькофф во многих случаях выигрывает(благодаря высокой ставке дохода).

А вот кредитная карта Тинькофф Платинум, которую банк именует лучшей кредитной картой, обладает рядом недостатков по сравнению с другими продуктами, представленными на рынке кредиток. Знать про эти недостатки нужно, чтоб не потерять деньги при пользовании картой. Иногда недостаток оказывается настолько критичным, что карту лучше не использовать вообще.

Как закрыть кредитку Тинькофф

Клиент имеет право расторгнуть договор кредитной карты. Чтобы закрыть кредитку, надо:

- Сообщить об этом банку минимум за 30 дней до предполагаемого расторжения договора (письменно или через интернет).

- Погасить всю имеющуюся задолженность по кредиту.

- Вернуть в банк все кредитные карты (если такое требование будет).

При наличии переплаты по заявлению клиента банк перечисляет ее почтовым переводом или иным способом с удержанием комиссии.

Банк в одностороннем порядке может расторгнуть договор кредитной карты в случае:

- неиспользования карты клиентом в течение более 6 месяцев;

- предоставления недостоверной информации в заявке на открытие карты;

- невыполнения обязательств по договору.

Как считаются проценты на остаток Тинькофф Блэк?

Карта Tinkoff Black является доходной, на ней выгодной хранить деньги, т.к. ежедневно начисляется процент на остаток по счету. Процентная ставка до 3,5% до 300 000. По тарифу 6.2 — от 100 000 до 300 000

Важное условие начисления процентов – необходимо совершать покупки на общую сумму от 3 000 ежемесячно

Как пополнить карту Тинькофф Блэк?

- Положить деньги можно без ограничений в банкоматах Тинькофф в любом городе.

- До 150 000 ₽ через партнеров. Свыше – 2%.

- Пополнение без комиссии с карт других банков.

- Карточка мультивалютная – вы можете положить на нее доллары, евро и другие валюты, которые принимает банкомат.

Партнеры для пополнения Тинькофф Блэк

- МТС

- Мегафон

- Билайн

- МКБ

- Элекснет

- КиберПлат

- ПСКБ

- МОСОБЛБАНК

- БКС Премьер

- Связной

- Золотая Корона

- Contact

- Юнистрим

- Открытие

- Tele2

- TelePay

- НОУ-ХАУ

- Амиго

- Форвард Мобайл

- ПочтаБанк

- Почта России

- QIWI

Как быстро можно получить кредитку в «Тинькофф?»

Катерина, 42 года: «Скорость работы у сотрудников – просто отличная!»

– В 2009 году оформила заявку через интернет. Уже через полчаса мне перезвонили, проверили всю информацию и назначили время получения карты на следующей неделе. Для тех времён это был очень малый срок рассмотрения, я даже не ожидала, что так быстро получу деньги. Осталась очень довольна оперативностью.

Александр, 45 лет: «Достоинства сильно преувеличены»

– В декабре 2011 получилось так, что жена осталась без работы и уже около месяца не могла устроиться. Все семейные расходы, включая обучение ребёнка в вузе, тянул я, и денег стало не хватать, а в какой-то момент совсем «прижало». Пришлось думать о кредите, причём теперь уже о срочном.

Решил обратиться в банк «Тинькофф» за кредитной картой. В ТКС привлекло «рассмотрение за 5 минут», которое оказалось наглой ложью. Заявку я отправил примерно 20 декабря, до нового года ответа так и не получил. Решил, что не одобрили, забыл о банке. Кое-как выкрутились, а 18 января поступил звонок из банка об одобрении анкеты. Спасибо, уже не надо, «оперативные» вы мои… Так и не оформил кредитную карту «Тинькофф».

Виктор, 25 лет:

– У нас в подъезде разложили по почтовым ящикам конверты с анкетой банка Тинькофф. Я заполнил и отправил. Обещали едва ли не мгновенное рассмотрение. Письмо по России идёт 7-10 дней. За полтора месяца – никакого ответа. Я решил позвонить на горячую линию, чтобы узнать, ждать ли мне звонка, или это отказ.

Операторша, явно не настроенная на разговор, проверила данные и недовольно ответила мне, что моя заявка ещё не рассматривалась… Перезвонили мне через 3 месяца после отправки письма, что никак не вяжется с рассказами о быстрой работе банка.

Из этих отзывов можно сделать вывод, что заявку, в любом случае, лучше отправлять через интернет, но и тогда нет гарантии скорости.

Если вы не получили ответа в течение суток, а деньги действительно нужны, причём срочно – подстрахуйтесь, отправив ещё несколько заявок в другие банки.

Кредитный лимит

Заявка каждого клиента внимательно анализируется, а также банк использует и другую доступную ему информацию при установке для клиента кредитного лимита. Максимум он может достигать 300 тысяч рублей.

Рассмотрим, какие факторы могут повлиять на размер одобренного лимита:

- Уровень дохода. Если клиент получает высокую зарплату, значит он сможет больше средств выделять на погашение задолженности.

- Закредитованность. При наличии у заемщика большого числа активных кредитов или в ситуации, когда на выплату по действующим договорам уже тратится существенная часть дохода банк может снизить лимит или вовсе отказать в выдаче кредитки.

- Качество кредитной истории. Кредитная организация заинтересована, чтобы заемщики своевременно погашали задолженность. Человеку с длительными просрочками и испорченной кредитной историей она предпочтет отказать по заявке.

- История взаимодействия. Клиенты, регулярно размещающие вклады и пользующиеся его другими продуктами, имеют больше шансов на одобрение сразу большого лимита, чем новый заемщик.

- Другие факторы. Полный перечень условий, влияющих на размер одобренного кредитного лимита, финансовое учреждение не раскрывает в целях борьбы с мошенничеством. На ее решение могут повлиять неоплаченные своевременно налоги, долги по штрафам или судебным решениям и т. д.

Как увеличить лимит

Часто в самом начале банк одобряет лишь небольшой кредитный лимит. Если заемщик активно пользуется кредиткой для покупок в магазинах и всегда своевременно погашает долги, то ему могут увеличить доступный лимит. Происходит это автоматически. Увеличение лимита на основании клиентского запроса в настоящее время не предусмотрен.

Льготный период

Льготный период – это промежуток времени, в течение которого клиент может погасить задолженность и не платить банку процентов.

Его продолжительность зависит от типа совершенной операции:

- при покупках у партнеров – до 365 дней

- при переводе долга из другого банка (услуга «Перевод баланса») – 120 дней

- при покупках в торговых точках и онлайн – до 55 дней

- по операциям снятия наличных – 0 дней

Льготный период не освобождает клиента от обязанности ежемесячно вносить минимальный платеж. При его неоплате будут применены штрафные санкции в соответствии с договором и тарифным планом.

Проценты

Одним из основных источников доходов для банка являются проценты по предоставленным кредитам. По карте Платинум ставка будет зависеть от того типа совершенных операций. Если клиент снимает наличные, то она составит 30-49,9%, а при совершении покупок – 12-29,9%. Точное значение ставки зависит от множества факторов. Оно устанавливается индивидуально и фиксируется в договоре.

Штрафы

Штрафы по кредиткам традиционно большие во всех банках. Это связано с возникновением у кредитной организации дополнительных рисков и необходимости доначислять резервы. По возможности стоит вносить платежи за несколько дней до даты, указанной в счете-выписке и стараться не допускать даже кратковременных просрочек.

Если клиент не внесет своевременно хотя бы минимальный платеж по кредитке, то банк автоматически начислит штраф в 590 р. А также он начнет взимать неустойку в размере 19% годовых за каждый день просрочки. Неустойка будет взиматься дополнительно к стандартной ставке. Фактически повышенная ставка будет действовать минимум до конца расчетного периода, следующего за датой неоплаты минимального платежа.

Подводные камни кредита наличными в Тинькоф

На совершение покупок в магазине льготный период распространяется, а при снятии наличку в банкомате – проценты начисляются сразу же.

- Консультант рассказывает, что с помощью данной кредитки легко можно погасить кредит другого банка, однако часто не уточняют, что это разрешено делать только 1 раз в год.

- В онлайн – кабинете есть свои тонкости: за совершение перевода с карты Тинькофф на счет или карту другого банка придется заплатить определенный процент. К тому же подобный перевод приравнен к снятию денежных средств в банкомате и льготный период на такие операции не распространяется.

Подать заявку на получение

Аналоги в других банках

| Критерий | Тинькофф Платинум | Карта Альфа банка 100 дней без % | Карта Сбербанка |

|---|---|---|---|

| Максимальный лимит, рублей | 30 0000 | 50 0000 | 300 000 |

| Льготный период, дней | 55 | 100 | 50 |

| Процентная ставка, годовых | 12,0%-индивидуально | 11,99%-индивидуально | 23,9% — 27,9% -индивидуально |

| Кэшбек | от 1% до 30% | Нет | 0,5% до 20% |

| Размер минимального платежа | 6-8% в мес | 5% в мес | 5% в мес |

| Годовое обслуживание, рублей | 590 | 590 | До 750 рублей, но со второго года |

| Рефинансирование другого кредита | Да | Да | Да |

| Перечень документов для получения кредита | Паспорт | Паспорт, СНИЛС, ИНН на выбор, 2-НДФЛ по треб. | Паспорт |

| Снятие наличных | 2,9%+290₱ | 0₱ до 50000 | 3% + 390 рублей |

| Доставка карты | В любую точку | В крупные города | В крупные города |

| СМС-информирование | 59 р. в мес | 59 р. в мес | 59 р. в мес |

| Ссылка на сайт для оформления кредитной карты |

Удобно, когда много банкоматов, это один из важных плюсов Сбербанка.

Минусы кредиток от Tinkoff

С одной стороны, кредитные карты Тинькофф весьма привлекательны для клиентов, обладают существенными преимуществами, но и они имеют некоторые минусы. Например, размер доступной суммы клиент узнает только после одобрения заявки на кредит. Это неудобно в тех случаях, когда требуется конкретная сумма денег. Также клиенты банка выделяют еще несколько недостатков применения карты:

При первой же операции банк списывает со счета оплату за обслуживание кредитки равную сумме 590 рублей

И если в дальнейшем клиент прекращает использование карты, то деньги будут в любом случае списываться ежемесячно.

Особое внимание рекомендуется обратить на льготный период, так как и здесь есть нюансы. Бесплатное использование карты в течение 55 дней возможно только при совершении безналичных платежей

При этом если было произведено разовое снятие зачисленных денег, то процент будет начисляться на все использованные денежные средства. К тому же отдельно за снятие наличных придется заплатить процент в размере 2,9% и 290 рублей.

Процентная ставка по кредиту определяется в индивидуальном порядке и зависит от различных условий. Например, при безналичных расчетах процентная ставка начисляется в диапазоне 15-29,9%, а вот при снятии наличных денег – 30-49,9%. В других банках данный процент может быть существенно ниже, взять хотя бы Альфа-Банк.

Автоматически всем клиентам при заключении договора подключается услуга страхования риска временной неплатежеспособности. Обойдется она владельцу кредитки в размере 0,89% от общей суммы долга. Владелец карты будет ее оплачивать, даже если не нуждается в ней. Чтобы избежать данной ситуации следует при оформлении

Обслуживание займа

Возможность досрочного погашения кредита

Как и в любом банке, в Тинькофф взятый займ можно погасить досрочно. Через мобильное приложение сделать это достаточно легко. Удобство данной опции испытал на себе один из заемщиков. Ему был одобрен потребительский кредит на 900 тысяч рублей, но он решил взять только 800 тысяч. Изменить сумму займа после одобрения заявки оказалось невозможно, поэтому сотрудники банка предложили клиенту оформить досрочное погашение. Гашение они произвели самостоятельно (выдали 900 тысяч и затем досрочно погасили 100 тысяч). Сумма ежемесячного платежа в мобильном приложении у клиента мгновенно уменьшилась.

Однако с клавишей «Погасить досрочно» в приложении следует обращаться аккуратно. Так, одна женщина нажала на нее случайно. Намерения и возможности погасить кредит досрочно у нее не было. Система же в автоматическом режиме стала просить ее оплатить образовавшуюся задолженность.

У сотрудников службы поддержки не оказалось технической возможности отменить процедуру досрочного погашения займа, которую инициировала клиентка. Возможно, это удастся сделать работникам с более широким кругом полномочий. Однако время и нервы женщина в результате своей оплошности уже потратила.

Внесение пропущенных платежей

Есть у банка Тинькофф еще одна особенность: если клиент пропустит очередной платеж по кредиту, то он должен будет в срочном порядке внести пропущенный платеж, а также сразу платеж за следующий месяц. Если этого не произойдет, то к должнику будут применены штрафные санкции. Это правило прописано в «Общих условиях кредитования». Оно невыгодно для тех клиентов банка, которые имеют финансовые проблемы. Однако так, видимо, организация страхует себя от массовых неплатежей по займам.

Одна из заемщиц рассказала в интернете следующую историю. Она внесла платеж по кредиту не 9 сентября, как это было прописано в договоре, а накануне (8-го числа). Система по каким-то причинам восприняла это действие как частичное досрочное погашение кредита. 9-го числа сотрудники банка потребовали от клиентки внести очередной платеж еще раз. А когда этот платеж оказался просрочен, то потребовалось внести уже 2 суммы (еще и за последующий месяц).

Такие особенности работы банка, когда в один месяц приходится вносить 3 платежа, клиентка расценила как «вымогательство» (что, возможно, и справедливо). В индивидуальном порядке сотрудники Тинькофф пошли этой женщине навстречу и не стали требовать с нее внесения платежа за следующий месяц. Однако остальным заемщикам о необходимости в случае просрочки внесения платежей сразу за 2 месяца забывать не стоит.

Минусы и подводные камни карты Тинькофф Блэк

Начнем с недостатков. Посмотрим, насколько они серьезные и можно ли их обойти.

Обналичивание

Согласно тарифу, с карты Black можно без комиссии снимать от 3 тыс. руб., если это сторонний банк. Этот недостаток можно легко обойти. Первый вариант – находите банкомат Тинькофф и снимаете деньги в любом объеме до 500 тыс./месяц. Второй способ – в любом банкомате обналичивайте от 3000, например, 3100.

Есть ежемесячное ограничение в размере 500 тыс., а в чужих банкоматах – в 5 раз меньше. Дальше комиссия в 2%. Однако это уже внушительная сумма, и вряд ли, есть много россиян, которые в состоянии ежемесячно обналичивать такую крупную сумму. А в крупных городах вообще нет смысла так много снимать. Если есть возможность для безналичных расчетов, то зачем использовать наличные?

Кэшбэк при пользовании картой Tinkoff Black

Стандартный кэшбэк – 1%. Однако он теряет силу при:

- Оплате услуг ЖКХ и мобильной связи;

- Пополнении электронных кошельков

- Платежах в онлайн банке

А ведь это достаточно ощутимые, в финансовом плане, операции. Кроме того, при возврате сумма округляется не в пользу клиента. Т.е. при сумме, скажем, 220, учитывается 200 руб. Справедливее было бы округление по правилам математики. Например, 199 руб. брать как 200, а не как 100. Так делает сейчас Тинькофф.

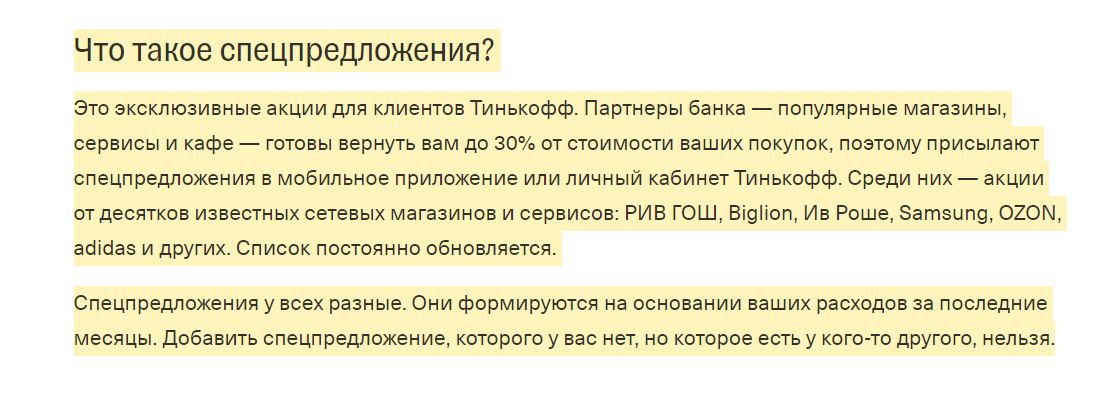

О повышенном кэшбэке в 15% также много негативных отзывов. Да, владелец карты может сам выбирать категории и раз в месяц их менять. Но пользователи жалуются, что пользы от этого почти никакой. Список предлагает сам Тинькофф и редко в нем бывают полезные категории типа «супермаркеты», «транспорт» и пр.

А для кэшбэка в 30% предлагаются и вовсе экзотические товары и услуги, которые могут понадобиться ограниченному кругу пользователей. Это партнерские предложения и в них можно найти стоящие товары. Просто нужно их постоянно мониторить. Для этого требуется время и желание, а оно есть не у всех держателей карты Блэк.

Обслуживание карты Тинькофф Блэк

Обслуживание условно-бесплатное. Ежемесячная оплата – 99 руб. Сделать карту бесплатной будет сложновато. Надо оформлять кредит либо держать на вкладе/счете сумму от 50 тыс. руб. И если первый вариант более или менее приемлемый, то второй – на усмотрение пользователя.

Минус тарифа – вы лишаетесь процентов на остаток, если у вас на карте остаток до 100 тыс. тут уже надо выбирать, что вам важнее, не платить за обслуживание карты или не иметь пассивный доход. Другой вариант – перейти на этот тариф и держать на карте от 100 тыс. Тогда и платы за обслуживание избежите, и проценты получите!

Проценты на остаток при использовании Tinkoff Black

Если такое выражение: «деньги делают деньги». Тинькофф предлагает проценты на остаток. Но они небольшие: 3,5% годовых без подписки Тинькофф и 5% с нею. А теперь сравните эти данные с инфляцией в РФ за 2020 год. Если верить информации Росстат, она составила 4,9%!

Получается, что с подпиской вы только покроете инфляцию, а без неё – просто потеряете деньги. Если искать положительный нюанс в этом, то, хотя бы, 3,5% из 4,9 вернете! Как говорится, это лучше, чем ничего.

Также отметим, что сумма остатка не должна превышать 300 тыс. и ежемесячно владелец Блэк должен тратить от 3 тыс. руб. Положительный момент – проценты не годовые, а ежемесячные.

Уведомления

СМС сообщения платные. Каждый месяц банк будет снимать со счета 59 руб. Однако СМС- сообщения разрешается отключать.

Мультивалютность карты Тинькофф Блэк

С 2018 г. к карте Блэк разрешается привязывать через мобильный/онлайн банк до 30 денежных единиц, не заключая с банком отдельного соглашения. Но вот с обналичиванием валюты большие проблемы даже в крупных российских городах. Мало того, что сеть банкоматов Тинькофф небольшая, еще и не каждый из них выдает валюту в нужном объеме.

Поэтому придется искать партнерские банкоматы либо кассы партнерских банков, выдающие валюту.

Получите ненужную страховку

Еще один подводный камень кредитной карты – скрытые расходы по ней, о которых не говорится в основных тарифах на обслуживание. Держатель карты узнает об этом, только получив и активировав кредитку Тинькофф Платинум. Так, раз в год клиенту необходимо будет уплачивать около 10% от размера кредитного лимита за страховку в рамках договора. Отказаться от взноса страховой премии практически невозможно.

Взносы на страхование списываются за счет лимита по карте. Операция не подойдет под действие льготного периода, поэтому на сумму сразу начнут начисляться проценты. Чтобы не переплачивать банку, следует обнулить долг. Еще один подвох – в тарифах не сказано о единовременном штрафе за просрочку взноса. Его величина равна 590 руб., что аналогично стоимости обслуживания кредитной карты.

Отказываться от страховки следует сразу же, еще на стадии заполнения онлайн-заявки на кредит. Так, напротив соответствующей графы нужно поставить обычную галочку. Однако клиенты, желающие получить кредитку от Тинькофф, в своем большинстве предпочитают не изучать каждый пункт договора, а лишь поверхностно пролистать страницы и расписаться в нужных местах. Чтобы избежать лишних трат, всегда внимательно читайте условия соглашения, и сразу отказывайтесь от навязываемых платных услуг.

Кредитка Тинькофф: в чём подвох?

Клиентская база Тинькофф насчитывает сотни тысяч россиян. Многие уже успели оценить и систему работы финансового учреждения, и качество предоставляемых услуг. Мнения пользователей разделились: кто-то остался доволен условиями кредитования, а кто-то негодует от разочарования. Достаточно ли найти хорошее предложение по оформлению кредитной карты Тинькофф и отправить заявку?

Оказывается, всё не так просто, как обещают служащие банка доверчивому клиенту. Так в чём подвох? Один из главных подводных камней – отсутствует грейс на транзакции по снятию наличных. Немаловажным фактором является наличие обязательной страховки. Также держатель «пластика» лишён возможности погашения задолженности по нельготным операциям без полного её обнуления.

Не каждый реальный клиент банка сможет распознать подобные, тщательно скрытые техническими нюансами, моменты. В этом случае нужно детально разобраться в ситуации и понять, как работает вся система.

Платинум карта от банка Тинькофф

Банк Tinkoff работает в дистанционном режиме и услуги клиентам оказываются по средствам телефона или Интернета.

Карта Тинькофф Платинум – самый востребованный банковский продукт на сегодняшний день. Оформить ее можно на сайте ТКС, заполнив заявку в онлайн режиме.

В анкете нужно указать личную информацию:

- Фамилию, Имя, Отчество,

- адрес проживания,

- место прописки,

- контактный телефон,

- место работы и доход.

После получения заявки, решение кредитной организацией принимается моментально, в течение 5-7 минут.

Пластик доставляется курьером или почтой, домой и в офис, через 1-7 дня после подачи анкеты. Вместе с картой доставляется и договор о сотрудничестве.

Тинькофф банк карта Платинум включает в себя дебетовую, Tinkoff BlackPlatinum, и кредитную, Tinkoff Platinum, карточки.

Кредитная карта Тинькофф как пользоваться правильно

Случаи когда кредитная карта будет полезной:

- Если вам быстро нужны наличные деньги, а занять не у кого, то кредитная карта обойдется дешевле, чем поход в микрофинансовую организацию. Такие деньги вы сможете получить быстрее, чем оформление потребительского кредита

- Если вы не рассчитали бюджет и до зарплаты нужно где-то брать деньги на еду, в этом случае кредитная карта позволит без каких либо переплат совершать покупки в магазинах. Главное вовремя погасить долг.

- Если вам вовремя не выплатили отпускные или просто не хватает средств на отдых, но вы обязательно планируете закрыть долг после получения очередной зарплаты

- Если вы привыкли к самостоятельности и не готовы занимать у друзей или знакомых. В конце концов никого не интересуют ваши сложности

- Если нужно собрать детей в школу, совершить срочную покупку техники или одежды, погасить старые кредиты, получив беспроцентную рассрочку

- Если вы хотите подстраховаться уезжая в командировку или на отдых, чтобы иметь средства «на всякий случай», если кредитом не пользоваться, то и платить ничего не нужно

- Во всех остальных случаях, когда вы пользуетесь деньгами с умом и понимаете, что их придется отдавать

О чем обязательно стоит помнить при использовании кредитной карты Tinkoff Platinum:

Минимальный платеж по карте. Это сумма, которую вы независимо от условий должны вносить каждый месяц, если у вас есть задолженность перед банком, чтобы не получить штрафные санкции, которые по карте Платинум составляют 20% годовых на сумму долга.

Помните! Ежемесячное внесение минимального платежа — не гарантирует снижения долга. Часто долг будет даже расти, а вносимая сумма будет выступать лишь гарантией того, что вы не забыли о кредите. Всегда старайтесь вносить сумму большею, чем минимальный платеж по карте

Старайтесь использовать беспроцентный период. Самое разумное использование кредитных карт — это использование кредита в беспроцентный период. У Тинькофф Платинум — это 55 дней на операции покупок, хотя и тут есть нюансы. Чтобы не усложнять материал, я просто рекомендую использовать кредитную карту в промежутках между зарплатами, а в день зарплаты гасить всю задолженность сразу. Старайтесь не занимать у банка больше денег, чем можете себе позволить погасить с зарплаты

Совет! Пользуйтесь кредитными средствами от зарплаты до зарплаты, не выходите за рамки своей зарплаты. В день зарплаты обязательно гасите долги. Такой подход позволит сформировать положительную кредитную историю.

- Старайтесь не снимать наличные деньги и не совершать переводы третьим лицам с кредитной карты. Кредитки удобны для безналичного расчета в магазинах, а за снятие денег в банкомате всегда взымаются дополнительные комиссии. Я не встречал возможности снять наличные без комиссии с Tinkoff Platinum

- Не берите кредитную карту, если не планируете отдавать долг. Всегда помните, что за пользование чужими деньгами нужно платить. Если у вас уже есть несколько кредитных карт и множество долгов, то новый долг вам будет не по карману, если конечно вы не решили провести грамотное рефинансирование долгов. Но для этого плохо подходят кредитные карты.