Кредитные карты без процентов

Содержание:

- Что еще почитать, чтобы правильно выбрать кредитную карту

- Московский кредитный банк / Можно больше

- Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

- Кредитная карта для автомобилистов — Tinkoff Drive Тинькофф Банка

- Что нужно знать о кредитных картах

- Tinkoff Platinum (Закажите карту до 22 ноября и получите бесплатное обслуживание навсегда)

- Все продукты Банки.ру

- 100 дней без процентов Альфа-Банка — по совокупной оценке

- Как правильно пользоваться кредитной картой

Что еще почитать, чтобы правильно выбрать кредитную карту

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по кредитным картам

-

Злободневное

Банки активно продвигают услуги через звёзд, в том числе периодически засвечиваются в клипах и фильмах. На экране то и дело ненавязчиво всплывают то банковская карточка, то логотип кредитной организации, то платёжные гаджеты. На языке маркетологов это называется продакт плейсмент.

-

Злободневное

С прошлого года в России развивается сервис доставки финуслуг. Разбираемся, какие банки предлагают такие услуги и что нужно знать, оформляя договора на удалёнке.

-

Ликбез

Средняя страховая пенсия неработающего пенсионера на 1 января 2020 года составляет 16 500 руб. Согласитесь – деньги более чем скромные. Один из способов повысить уровень дохода для будущего пенсионера – оформить индивидуальный пенсионный план (ИПП).

-

Дельные советы

Закон позволяет не платить за те жилищно-коммунальные услуги, которыми не пользовались. И за те, которые оказаны из рук вон плохо. Подробности – в статье.

-

Для юридических лиц

Сбербанк непрерывно продолжает увеличивать количество сервисов, предлагаемых малому бизнесу. Пример – каталог франшиз. Давайте разберёмся, что такое франшиза и зачем Сбербанку подобный список.

-

Дельные советы

Спам-звонки и сообщения иногда просто мешают или отвлекают от дел, а иногда и вовсе опасны. Поэтому защищать смартфон от надоедливого спама можно и нужно. Благо, приложений для этих целей сегодня немало.

- Читать все статьи

-

Условия кредитования и оформление

-

Обслуживание

-

Обслуживание

-

Условия кредитования и оформление

-

Обслуживание

-

Льготный период

- Читать все вопросыи ответы

-

Изменение ставок

Норвик Банк предлагает оформить кредитную карту «Максимум» на более привлекательных условиях. Кредитная ставка теперь стартует с отметки в 6,8% годовых. Кредитный лимит по карте достигает 10 млн руб.Плата за выпуск и обслуживание карточного продукта не взимается.Карта оформляется на индивидуальных условиях.Максимальная кредитная

10 нояб 2021

-

Кто лучше

В ближайшее время агентство НКР может повысить рейтинг надежности Экспобанка. Рейтинг финансовой устойчивости кредитной структуры подтвержден на прежней ступени, прогноз по рейтингу повышен до «позитивного» уровня.В 2021 году команде Экспобанка удалось укрепить рыночные позиции организации.Показатели рентабельности банковского

20 сент 2021

-

Кто лучше

По информации аналитиков НКР, показатели рентабельности банка «Урал ФД» в прошедшем году были отрицательными, однако в январе–июне 2021 года вернулись к докризисному уровню.Рыночная доля банковской структуры невелика (80% ссудного портфеля сформировано в Прикамье).Запас капитала приемлемый.Позиции по ликвидности сильные.Качество

27 авг 2021

-

Кто лучше

По данным аналитиков агентства АКРА, Банк Казани в данный момент обладает умеренно низким уровнем финансовой устойчивости. Рейтинг кредитной организации подтверждён на соответствующей ступени («BB+(RU)») со «Стабильным» прогнозом.За последние месяцы качество ссудного и гарантийного портфелей финансовой структуры существенно

22 апр 2021

-

Актуально

ПромТрансБанк напоминает, что ставки по займам банковской структуры зависят от персонального кредитного рейтинга клиента, который рассчитывается НБКИ на основании кредитной истории гражданина. В настоящий момент ПКР может принимать значения в пределах от 300 до 850 пунктов.Минимальная ставка по займам (8,9% годовых) без дополнительных

31 марта 2021

-

Законодательство

ЦБ РФ рекомендовал кредитным организациям идти навстречу клиентам и согласовывать льготные условия. Однако, так как это не обязательство, а лишь рекомендация, банки часто отказывают заёмщикам, никак не обосновывая своё решение. ОНФ настаивает на закреплении такой обязанности на законодательном уровне.В марте Фронт открыл консультационный

10 нояб 2020

-

Банковские дискуссии

Эксперты ОНФ советуют россиянам отправлять в Центробанк жалобы в электронном виде на отказы кредиторов оформлять кредитные каникулы.Из 1,5 млн заявок, поданных россиянами в банки и МФО, было одобрено только 59%. Часть тех, кто не смог получить отсрочку по платежам, пожаловались в ОНФ. 40% заявителей сообщили о том, что не соответствуют

26 мая 2020

-

Банковские дискуссии

ОНФ: кредитные каникулы не отменяют кредитных обязательств

Президент анонсировал оформление ипотечных и кредитных каникул тем заёмщикам, доходы которых упали на треть в связи с распространением коронавируса. О том, как их оформить и что это означает, рассказала лидер движения ОНФ «За права заёмщиков».Падение дохода не означает того, что должник может просто не платить по кредиту. Перво-наперво,

02 апр 2020

- Читать все новости

Московский кредитный банк / Можно больше

Кредитная карта «Можно больше»

Кредитная карта “Можно больше” позволяет не платить проценты в течение 123 дней. Льготный период не распространяется на снятие наличных. Условия пользования:

- Лимит – до 800 000 ₽.

- Плата за обслуживание – 499 ₽ в месяц. При условии трат от 120 000 ₽ в год – 0 ₽ в следующий год.

- Комиссии за снятие наличных нет, если сумма не больше 50 % от кредитного лимита. Если больше, то на сумму превышения комиссия составит 2,9 % плюс 290 ₽.

По бонусной программе раз в квартал банк дает список из 6 категорий с повышенным кэшбэком. Необходимо выбрать 2 из них. По ним вернется 5 % от потраченной суммы, по остальным покупкам – 1 %. Накопленными баллами можно компенсировать покупки от 1 000 ₽ в предыдущем месяце.

Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

Оформление кредитной карты необязательно приведет ее держателя в долговую яму. Если ей правильно пользоваться, можно не терять деньги, и даже их приумножить. Выгодные кредитные карты будут полезными, если применять в 2021 году на практике такие советы:

- Оформите самую лучшую кредитную карту на ваш взгляд и начните пользоваться банковской каруселью. Нужно на выгодных условиях с длительным льготным периодом оформить кредитку в том банке, где у вас уже есть зарплатная карта. Первой оплачивайте покупки. А зарплату (хотя бы ее часть) кладите на депозит или сохраняйте на остатке, чтобы получать %. Когда беспроцентный период начнет истекать, снимайте деньги с депозита либо дохода, полученного от %, для погашения долга.

- Выбирайте лимит, в зависимости от заработка. Оформляйте кредитную карту с лимитом, который будет соответствовать в 2021 году размеру вашей з/п и длительности грейс-периода. Вам хватит средств при аккуратных тратах, если лимит не будет превышать льготный период в 3 раза. Например, доход составляет 30 тысяч рублей в месяц. ЛП достигает 90 дней, тогда лимит не должен превышать 90 000 рублей.

- Не берите кредитную карту, если ее привезли на дом без договора. Внимательно читайте документ. Выясните, не навязаны ли страховки. А если обнаружите соглашение на страхование после активации карты, незамедлительно пишите заявление на отказ от нее.

- Не снимайте деньги в банкоматах, если есть комиссии за операцию. Казалось бы, кредитная карта самая лучшая, потому что у нее снятие наличных бесплатное. Но здесь вас может ожидать подвох – прерывание льготного периода.

- Применяйте кредитку в качестве залога. При бронировании отелей, аренде авто обычно блокируют деньги. Берите для этого не дебетовую, а кредитную карту.

- Вносите платежи заранее, чтобы из-за технических сбоев, праздников, выходных не попасть на просрочку и штрафы.

- При возникновении проблем не избегайте контактов с эмитентом. Помните, рефинансирование также распространяется на эти продукты.

- Пользуйтесь дополнительными привилегиями от платежных систем.

Исходя из текущей долговой нагрузки, максимальная безопасная сумма кредита для вас

Как сделать так, чтобы кредитные карты в банках работали на вас

Кредитная карта, как вы уже могли убедиться, — это не только финансовый резерв. С ее помощью можно не только тратить деньги, но и зарабатывать. Вот еще несколько советов, которые позволят вам обрести пассивный доход:

- Заведите лучшую кредитную карту, позволяющую хранить деньги под проценты, например, Кэшбэк Восточного, Халва Совкомбанка, MTS CASHBACK. Если на остатке оставлять определенную сумму, на нее будут капать %. Но сначала посчитайте возможную прибыль по накопительному счету, и учтите комиссию за годовое обслуживание. Если прибыль покроет стоимость пластика, вы сможете получить выгоду.

- Следите за скидками на нужные товары. Так вы сможете сэкономить, не дожидаясь зарплаты, а оплатив покупки кредитной картой в период акции.

- Если вам подключены платные услуги, следите, чтобы на счету всегда была сумма для их оплаты. Иначе банк спишет комиссию, из-за чего может образоваться задолженность, прекратиться льготный период и т.п.

- Старайтесь не запрашивать большой лимит. Он должен быть соизмеримым с вашим заработком.

- Подумайте, какие товары вы приобретаете чаще всего, а потом посмотрите, за какие покупки, а также, сколько банк будет возвращать денег. И уже отталкивайтесь от этого. Автовладельцам стоит присмотреться к картам с большим кэшбэком за покупки на АЗС. Для путешественников самые выгодные кредитные карты банков с максимальным количеством бонусов в виде миль.

- Внимательно изучите особенности бонусной программы. Оцените, принесет ли пользу выбранная кредитная карта. Смотрите на: количество партнеров; разнообразие категорий, величину бонусов, срок действия программы, период, когда баллы конвертируются в рубли.

- Платите в кафе, кинотеатре за друзей. Предварительно попросите, чтобы товарищи деньги, которые собирались на себя потратить, перевели вам на кредитную карту или возвратили наличными. Так вам начислят больше бонусов за общую сумму счета и, оплачивая расходы всей компании, вы ничего не потеряете.

В конце

Чтобы кредитная карта стала для вас лучшей, то есть приносила максимальную выгоду, вы должны соблюдать финансовую дисциплину, дедлайн, брать не больше, чем можете вернуть. Заводите кредитку только при наличии стабильного дохода и после внимательного изучения договора, условий обслуживания и программ лояльности. Интересно, какую кредитную карту оформите вы?

Кредитная карта для автомобилистов — Tinkoff Drive Тинькофф Банка

Отзывы большого числа автовладельцев доказывают, что в этом сегменте Tinkoff Drive – лучшая. У нее внушительный лимит – до 700 000 руб. Есть не слишком длительный, но какой-никакой беспроцентный период (до 55 дней). Клиентов учреждение также порадует: рассрочкой до года, небольшой ставкой после окончания ЛП – от 15%, быстрым решением и доставкой, бесплатным пополнением, бонусами.

Банк берет комиссию за:

- обслуживание – 990 руб. в год;

- обналичивание – 390 руб.;

- оповещения – 59 руб. в мес.

Но наличные снимать и осуществлять переводы нежелательно, поскольку повышается процент – 29,9%-39,9% годовых. Максимальный платеж определяется индивидуально, но его предел – 8% от суммы долга. Пополнение через сеть партнеров не сопровождается расходами.

Бонусная программа заслуживает особого внимания. За покупки на АЗС вернут до 10%, приобретение полиса страхования – 10% от суммы, оплату автоуслуг – 5%, уплату штрафов ГИБДД через интернет-банк или мобильный – 5%. С любых покупок полагается 1%. Покупки по спецпредложениям сулят держателю кредитной карты до 30%.

Что нужно знать о кредитных картах

Рассмотрим, как действует льготный период по кредитке. Это основной параметр кредитной карты, который позволяет зарабатывать на ней.

Вариантов, как банки считают льготный период несколько. Одни отсчет льготного периода начинают с 1-го дня месяца, другие — с момента первой покупки. Одни считают расходы по карте в течении 30 дней и дают дополнительные дни для погашения задолженности. Другие считают расходы в течении всего льготного периода и погасить задолженность нужно до окончания льготного срока.

Давайте разберемся в особенностях каждого из этих методов расчета льготного периода и что это может нам дать.

1 вариант – Расходы считаются в течении 30 дней.

Обычно этот вариант используется для карт с 50+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет действовать два льготных периода. По крайней мере, некоторый промежуток времени.

Отсчет льготного периода начинается с 1-го числа месяца.

Дата оплаты фиксированная, но может смещаться при попадании ее на выходной день.

Имейте ввиду, что средства, которые мы израсходуем 30-го числа месяца, будут иметь льготный период всего 20 дней.

Как работает: в течении первого месяца мы совершаем покупки. Начинает действовать первый льготный период. После этого нам дается 20 дней во втором месяце, чтобы погасить образовавшуюся задолженность. Одновременно с этим, с 1-го числа второго месяца начинает действовать второй льготный период. То есть мы совершаем покупки на деньги банка и не платим проценты за это. По окончанию второго месяца, нам дается еще 20 дней в третьем месяце на погашении образовавшейся задолженности. Этот сценарий продолжается дальше. Главное своевременно гасить задолженность.

2 вариант — расходы считаются в течении всего льготного периода.

Обычно, этот вариант используется для карт с 100+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет существовать только один льготный период. А также то, что в течении льготного периода необходимо будет вносить минимальные платежи.

Отсчет льготного периода начинается с даты 1-ой покупки.

Дата оплаты задолженности зависит от даты начала льготного периода.

Имейте ввиду, что чем ближе к концу льготного периода мы совершим покупку по карте, тем меньше будет реальный льготный период. Например, мы совершаем покупку на 95 день с начала действия льготного периода, тогда на эту покупку льготный период составит всего 5 дней.

Как работает: в течении 100+ дней совершаем покупки на деньги банка. По завершению этого периода, погашаем задолженность. После этого, как только совершаем новую покупка, начинается новый льготный период.

В то время, пока мы тратим деньги банка, наши собственные деньги должны работать на нас и приносить доход. О том, как это организовать, будет рассказано далее в статье.

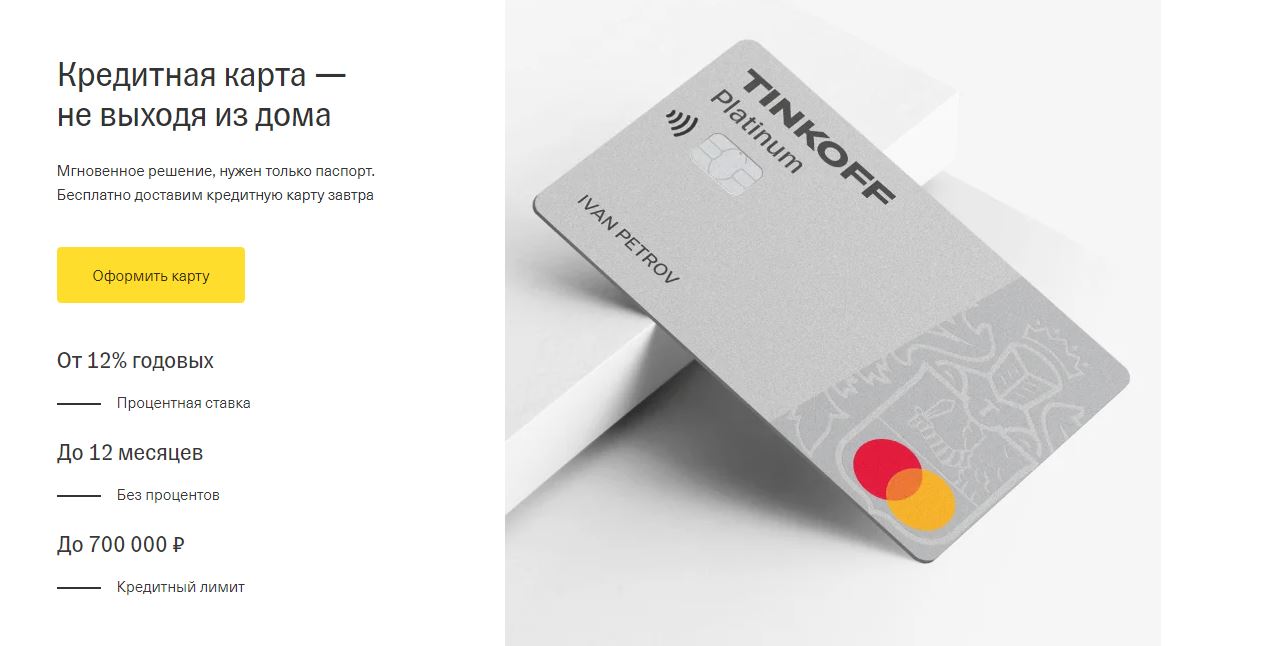

Tinkoff Platinum (Закажите карту до 22 ноября и получите бесплатное обслуживание навсегда)

Основные параметры:

- Кредитный лимит – до 700 000 рублей

- Беспроцентный период – до 55 дней

- Рассрочка – до 12 месяцев у партнеров

- Процентная ставка – от 12% до 29.9% годовых

- Кэшбэк – от 1% до 30%

- Снятие наличных – 2.9% плюс 290 рублей

- СМС-оповещение – 59 руб/мес

- Обслуживание карты – 590 рублей в год

- Погашение кредитов сторонних банков – ставка 0% и 120 дней льготного периода

Возглавляет Топ-10 продукт банка Tinkoff. Карта Platinum позволяет рефинансировать кредит, оформленный в другом финансовом учреждении. Вы можете погасить его и 120 дней не платить проценты. Грейс-период кредитки длится 55 дней, а длительность рассрочки в партнерских организациях может достигать 12 месяцев.

Если оформлена рассрочка в партнерских магазинах или сделана стандартная покупка, до возврата долга необходимо ежемесячно вносить платежи. Максимальный размер – 8% и он устанавливается банком индивидуально для каждого клиента.

За любые приобретения по карте пользователь получает возврат в 1%. Если будет спец. предложение Тинькофф, максимальный размер кэшбэка вырастает до 30%! Возврат начисляется баллами (1б. =1 руб.). На накопленную сумму владелец пластика имеет право приобрести билеты, расплатиться в кафе и пр.

Есть возможность для бесконтактных платежей. Можно использовать не только карту, но и смартфон. За СМС оповещения в месяц надо заплатить 59 руб., а за страховую защиту – 0,89% от задолженности.

Платежный инструмент доставляется клиенту курьером со всеми мерами предосторожности, применяемыми в текущей ситуации. Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными

Обналичить деньги без комиссии не получится

Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными. Обналичить деньги без комиссии не получится.

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Вклады в Москве

Кредиты и займы

Рефинансирование кредитов

С онлайн заявкой

Под залог

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Кредиты в Москве

Страхование

Калькулятор ОСАГО

Ипотечное страхование

ОСАГО 2021

Электронный полис ОСАГО

Калькулятор Каско онлайн

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитные карты в Москве

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

Кредитные карты

Топ 10 кредитных карт

Виртуальная кредитная карта Тинькофф

Кредитные карты 70000

Молодежная кредитная карта

Кредитная карта виртуальная онлайн без визита в банк

Оформить цифровую карту СберБанк онлайн

Карты рассрочки со снятием наличных без процентов

Кредитная карта Тинькофф 55 дней без процентов

Карта рассрочки Хоум Кредит заказать онлайн

Тинькофф карта кредитная заказать онлайн с доставкой по почте

Расчетно-кассовое обслуживание

Как открыть расчетный счет для ИП

Тарифы РКО для юридических лиц СберБанк

Открыть счет для ООО

СберБанк открыть расчетный счет для ИП тарифы

Тинькофф открыть счет для бизнеса

Банк Точка бизнес тарифы

Микрозаймы

Быстрый займ на карту без отказов без процентов онлайн

Взять займ наличными деньгами мгновенно

Взять онлайн займ экспресс

Взять онлайн займ на киви кошелек

Оформить займ на карту онлайн срочно

Микрозаймы от 18 лет без работы

Получить деньги в долг срочно

Крупные займы на длительный срок

Круглосуточный займ на карту без процентов

Займы онлайн пенсионерам до 75 лет

Потребительские кредиты

Рассчитать потребительский кредит в Альфа Банке

Выгодное кредитование в банках

Кредиты наличными

Кредитный калькулятор АК Барс банк для потребительского кредита

Все потребительские кредиты Почта Банка

Кредит без залога

Получение кредита индивидуальным предпринимателем

Какие банки дают кредит пенсионерам

Кредит иностранным гражданам

Кредит для самозанятых граждан РФ

Депозиты

СберБанк вклады физических лиц в рублях

Облигации федерального займа для физических лиц

Открыть онлайн вклад

Котировки и курсы акций

Акции Роснефть стоимость сегодня

Акции Газпрома цена

Фонды ETF с выплатой дивидендов

ОСАГО и КАСКО

ВТБ Каско калькулятор

Каско на кредитный автомобиль

Каско Патриот

Каско Опель

Каско угон хищение

Каско на Форд Куга

Каско на Газель

Ипотечные кредиты

Ипотека на приобретение дома в сельской местности

Ипотека на загородный дом без первоначального взноса

Взять квартиру в ипотеку в новостройке

Социально ипотечное кредитование

Льготные ипотечные программы для молодой семьи

Получить ипотеку на покупку дачного участка

Ипотека многодетным семьям на покупку дома

Социальная ипотека кухонным работникам школы

Ипотека без подтверждения занятости

Государственная ипотечная программа доступного жилья

Дебетовые карты

Оформить карту в Россельхозбанке

Дебетовая карта ребенку 10 лет

Индивидуальный дизайн для карты

Оформить карту ВТБ

Тарифы по картам УБРиР

Какой процент в Сбербанке на пенсионную карту

Оформить карту Тинькофф Junior

Оформить карту Можно Все Росбанк

Заказать Tinkoff Black

Тарифы по карте Польза

Показать еще

Скрыть

100 дней без процентов Альфа-Банка — по совокупной оценке

Вы не прогадаете, оформив самую выгодную кредитную карту – 100 дней без процентов Альфа-Банка. У нее, конечно же, есть свои недостатки, но их гараздо меньше, чем преимуществ. 100 дней без процентов – выбор многих россиян. Ее называют лучшей, потому что:

- предоставляется большой возобновляемый льготный период не только на покупки, но и на снятие наличных, переводы;

- выпуск и доставка осуществляются бесплатно;

- нет комиссии за снятие наличных, если в месяц снимать в банкоматах не более 50 тыс. руб.;

- с помощью кредитки можно закрыть невыгодные кредитные карты других банков;

- получить ее можно в возрасте с 18 лет;

- лимит достигает 500 000 руб.;

- базовая ставка равна 11,99%. Ее вместе с лимитом определяют индивидуально для каждого клиента;

- до 50 тыс. руб. дают по паспорту. Для получения 50 000 — 200 000 руб. не нужно подтверждать доход. Понадобятся 2 документа, подтверждающие личность;

- можно заказать пластик моментального выпуска и получить его в тот же день или на следующий. По желанию заемщика происходит выпуск именной карты;

- решение по онлайн-заявке известно через несколько минут;

- зарплатным клиентам делают спецпредложения.

Альфа-Банк выпускает кредитные карты Visa и Mastercard в трёх разных категориях: классические, золотые и платиновые. Отличие в лимите и условиях обслуживания.

Недостатки:

- плата за обслуживание счета – от 590 руб. в год. Но Альфа-Банк нередко проводит акции, благодаря которым отменяется комиссия за первый год или на весь срок действия кредитной карты. На то 100 дней без процентов и лучшая, что можно сэкономить на обслуживании;

- высокая комиссия за снятие наличных при превышении месячного лимита – 5,9% от суммы;

- навязывание страховки;

- отсутствие бонусных программ;

- обязательный доход – от 5000 – 9000 руб.

Как правильно пользоваться кредитной картой

Зарплатные карты более популярны среди клиентов банков и пользование ними не вызывает особых вопросов

Но отличия дебетовых карт от кредитных очень большие, поэтому важно их хорошо понимать перед началом использования

Существуют общие правила пользования кредитной картой, соблюдение которых позволит максимально сэкономить на процентах и всегда контролировать свой бюджет. Ведь часто немалые суммы денег тратятся на незначительные, на первый взгляд, мелочи. Так, комиссия за снятие наличных может вылиться в достаточно крупную сумму, потратить которую можно более разумным способом.

С вопросом, на какой лимит могу рассчитывать, лучше обратиться непосредственно в банк. Менеджер обязан просчитать кредитные ограничения, объяснить основные условия пользования кредиткой, а также уточнить информацию о грейс-периоде.

Использовать карту при безналичных расчетах

Удобнее всего использовать кредитку для безналичных расчетов. Оплачивать можно не только продукты, бытовую технику, одежду. Рассчитаться карточкой можно за любые услуги, будь то посещение стоматолога или аренда авто. Чтобы в состоянии эйфории не спустить все деньги, можно выставить ограничения на потраченные средства в течение дня. Это позволяет шопоголикам вовремя остановиться и сохранить часть своего бюджета.

Узнав, как работает кредитная карта, большинство потребителей выбирают покупки по безналичному расчету. Ведь при оплате кредиткой комиссия за обналичивание средств не взимается. А в том случае, если вы снимаете деньги в банкомате, банк списывает определенный процент за получение наличных.

Своевременно вносить средства за обслуживание карты

Среди всех советов, как правильно пользоваться кредитной картой, особое внимание нужно обратить на пункт о своевременной оплате начисленных процентов. Льготный период, или же грейс-период (как обычно называют его менеджеры банков) радует заемщиков беспроцентным кредитом

Услуги банка не оплачиваются, если вся сумма долга возвращена в срок.

Если же какая-то часть денег не была перечислена обратно, придется оплатить проценты. Каждый из банков имеет свои условия по оплате процентной ставки. Поэтому конкретные требования кредитора лучше уточнять в индивидуальном порядке.

Снимать деньги в проверенных банкоматах

Использование кредитных карт не всегда ограничивается безналичным расчетом. Иногда без налички просто не обойтись. В таком случае стоит выбрать проверенный банкомат, возле которого ведется видеонаблюдение. Наличие камер часто отпугивает злоумышленников и снижает вероятность стать жертвой мошенников. Также можно снять деньги в здании банка. Это самое безопасное место для обналичивания крупной суммы.

Подойдя к банкомату, важно внимательно осмотреть его на наличие подозрительных устройств

Особое внимание стоит обратить на купюроотдатчик. Часто мошенники ставят специальную ловушку для денег, и владелец карточки может не заметить купюры, запаниковать и уйти

Еще одним популярным способом обмана считается прибор для считывания информации. Он сохраняет данные карты (номер, пин-код) и помогает злоумышленникам завладеть суммой, которая осталась на кредитке.

Сохранять в тайне свой PIN-код

Расспрашивая, как выгодно пользоваться кредитной картой, не стоит забывать о защите пин-кода. Тайный код нельзя называть даже сотрудникам банка. Если менеджер попросит рассекретить информацию, стоит насторожиться и сразу обратиться к руководству отделения. Бывают случаи, когда работники банков пользуются служебным положением и участвуют в разных махинациях

Поэтому важно сохранять предельную внимательность и осторожность

Также следует аккуратно вводить пин-код при получении денег в банкомате. Если сзади напирает толпа людей, лучше попросить их немного отойти и прикрыть цифры рукой. Лишняя забота о сохранности денежных средств никогда не помешает.