Как вести семейный бюджет, чтобы выйти на новый уровень комфорта

Содержание:

- Комментарии

- Рекомендации по ведению семейного бюджета

- Выработайте систему

- Не нужно тратить то, чего еще не имеете

- Создавайте пассивный доход

- Сделайте своё хобби источником дохода

- Ставьте цели

- Заботьтесь о своем здоровье

- Развивайте практичность в покупках

- Изучайте терминологию

- Повышайте финансовую грамотность

- Создайте финансовую безопасность

- Давайте деньги в долг правильно

- Учет расходов и доходов семьи в таблице Excel

- Что такое семейный бюджет и зачем его нужно вести

- Семейный бюджет. Доходы и расходы семьи в таблице Excel

- Спорный вопрос во многих семьях – иметь общий кошелёк или раздельные? Ваше мнение по этому поводу.

- Составьте подробный финансовый план

- Мой личный бухгалтер

- Типичные ошибки в распределении семейного бюджета

- Учиться никогда не поздно

- Какие есть варианты ведения бюджета семьи

Комментарии

Гриша 21.11.21 (09:39)

Спасибо, пользуюсь, очень удобно!

Сергей Т 07.06.21 (15:38)

Скачал таблицу. По моему, очень полезная штука. Жена тоже оценила. Будем пробовать. Благодарю!

Олег 23.03.21 (03:40)

Спасибо, скачал таблицу эксель. На вид — очень даже ничего. Попробую.

Александр Сергеевич 20.03.21 (12:49)

К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Не знаю на кого бы так подействовал контроль расходов. Два года записывал все свои доходы и расходы (вплоть до покупки жвачки). Стало видно, куда уходят основные средства — еда и содержание автомобиля. Сначала считал, что при контроле расходов смогу найти места где можно существенно экономить, но так и не нашел. Сэкономить можно было бы, но жить стало бы невыносимо тоскливо) Поэтому, покупая какую-то мелочь, чтобы себя побаловать, я больше не переживал, что это серьезно скажется на моем бюджете, так как эти затраты ничтожны по сравнению с затратами на еду и автомобиль.

таня 13.10.20 (20:00)

класс

Анастасия 15.07.20 (12:37)

Очень актуально и полезно, спасибо.

Ян 01.03.20 (18:30)

Давно искал такие шаблоны, ПРО на мой взгляд, очень удобный.

Вера 30.10.19 (12:13)

Еще проще вести бюджет с Telegram-ботом.

Можно ему даже фото QR-кода с чека отправлять. Бот сам распределит все позиции по категориям.

мразь 20.10.19 (16:27)

ну все, финансы, держитесь, щас я вас как посчитаю

Евдокия 16.09.19 (22:06)

Все правильно пишете, емко и по делу. Но все же у большинства людей в финансовый календарь попадают только жизненно важные расходы. Средств на развлечения просто нет…

Рекомендации по ведению семейного бюджета

Наши рекомендации помогут вам вести бюджет легко и просто, не совершая при этом досадных ошибок.

Выработайте систему

Чтобы наладить систему ведения семейного бюджета необходимо запастись терпением. По крайне мере, на несколько первых месяцев. Процесс учёта расходов и доходов необходимо превратить в привычку.

Обязательно придерживайтесь той стратегии ведения бюджета, которую вы выбрали. Расходы записывайте ежедневно.

Определите, кто из членов семьи будет вести учёт. Можно распределить между членами семьи, кто за какую категорию расходов будет отвечать, и делать записи вместе.

Помните, что нужно оставлять средства для радостей и социального общения.

Не нужно тратить то, чего еще не имеете

Помните о том, что перед тем, как потратить деньги, их нужно заработать. Так вы обезопасите себя от риска возникновения долгов и кредитов и будете иметь стабильный эмоциональный фон.

Если вы получили хорошую премию в текущем месяце, не стоит рассчитывать на такую же в следующем. Планируйте бюджет на следующий месяц, исходя из минимально возможных доходов. А все, что придет сверх этого, лучше направить на погашение долгов или на накопления.

Создавайте пассивный доход

Создавайте источники пассивного дохода. Изучайте возможности инвестиций в ценные бумаги, доходную недвижимость, доходные сайты.

Сделайте своё хобби источником дохода

Как говорил Конфуций: «Выберите себе дело по душе, и вы никогда не будете работать». Ведь то, что вы любите делать может быть очень нужно другим людям и они готовы платить за это. А для вас это станет дополнительным источником дохода.

Обязательно улучшайте свои навыки. Помните о том, что повышая свою квалификацию вы увеличиваете свой доход, а следовательно быстрее приближаетесь к поставленным целям.

Ставьте цели

Накопления без цели не делаются. Как только поставлена цель, подсознание воспринимает это как задачу и ищет пути решения для ее реализации.

Цели должны быть реальны и достижимы за адекватный период времени. Запишите финансовые цели на бумаге. Визуализируйте их и представляйте, что уже владеете той суммой, которую хотите иметь.

Заботьтесь о своем здоровье

Один из наших главных ресурсов это здоровье. Позаботьтесь о нем — избавьтесь от вредных привычек, таких как курение, употребление алкоголя, вредная пища. Это приведет не только к улучшению здоровья, но и сократит расходы.

Развивайте практичность в покупках

Старайтесь покупать вещи, которые прослужат вам несколько лет, а не пару месяцев. Перед покупкой дорогой вещи, подумайте — действительно ли она вам нужна, как часто вы будете ей пользоваться, необходимость это или каприз?

Изучайте терминологию

Изучайте финансовую и экономическую терминологию, чтобы вы могли отличить слово «транзакция» от слова «инвестиция». Знание терминологии поможет избежать ошибок при заключении любых сделок: оформление кредита, страхового полиса, расписки о получении денег в долг, заключение договора купли/продажи недвижимости и др.

Повышайте финансовую грамотность

Развивайте финансовый интеллект и улучшайте свою финансовую грамотность. Читайте книги, ищите информацию о том, как можно зарабатывать в современном мире. Таким образом, вы будете развивать гибкость финансового мышления, научитесь грамотному распределению денег.

Существует различное количество семинаров и курсов по повышению финансовой грамотности. Изучение денежных законов поможет овладеть не только способами экономии, но и откроет новые возможности для заработка.

Создайте финансовую безопасность

Сформируйте финансовую подушку безопасности. Это необходимая составляющая каждого семейного бюджета.

Ее назначение — обеспечить финансовую защиту на случай непредвиденных экстренных ситуаций: потеря работы, болезнь, поломка техники и др.

Запас денег даст возможность продолжать жизнь на прежнем уровне пока не наладится ситуация. Размер финансовой подушки безопасности должен быть не менее 3-6 месячных расходов семьи.

Давайте деньги в долг правильно

Давайте в долг ту сумму, с которой вы безболезненно можете расстаться. При более крупных суммах займа, обязательно требуйте расписку о получении денежных средств. Это снизит риск не возврата денег, а при спорных ситуациях послужит доказательством в суде.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

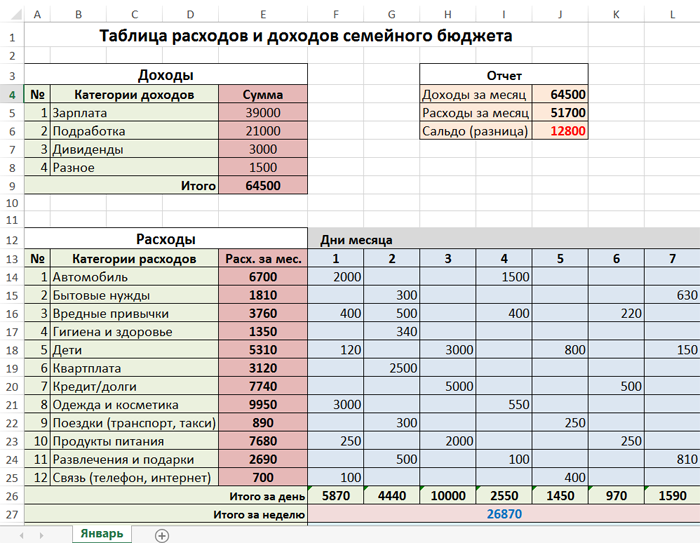

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

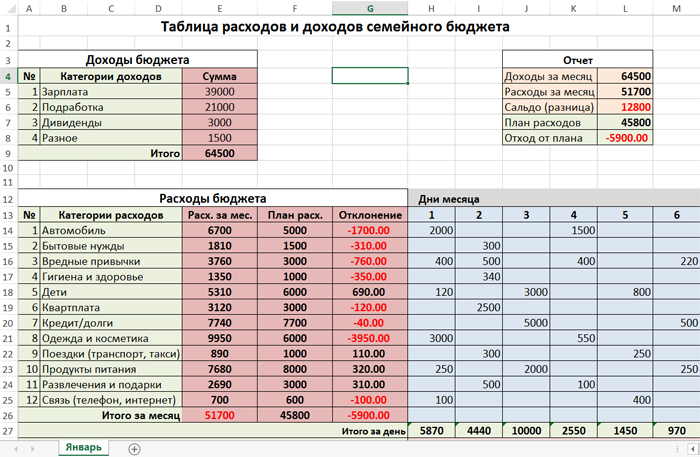

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

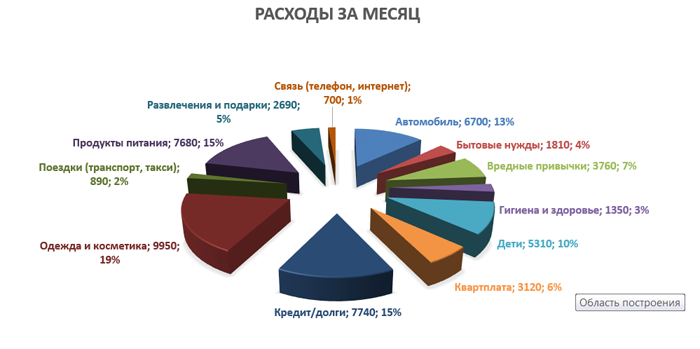

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

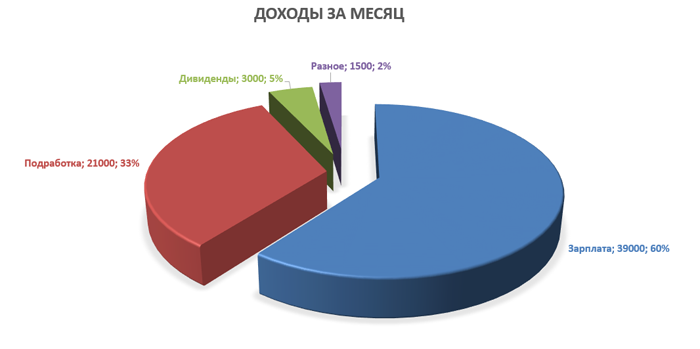

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Что такое семейный бюджет и зачем его нужно вести

Семейный бюджет (СБ) – совокупность доходов, расходов семьи за определённый промежуток времени (неделя, несколько месяцев или лет).

Чтобы понять, как правильно вести семейный бюджет нужно определить, кто именно входит в эту самую семью. Обычно это все, кто живёт вместе: муж, жена, дети, изредка родители.

Основные причины для ведения семейного бюджета:

Контроль доходов. Зная, сколько денег каждый месяц поступает на общий счёт проще принимать решение о дополнительных тратах. Анализ расходов. Нередко деньги уходят на ненужные покупки (сигареты, лишняя баночка пива в пятницу вечером или очередной лак/помада/пудра и т.д., хотя старые уже на полках не помещаются). Если от них отказаться, получится неплохо сэкономить. Возможность накопления. Вычислив разницу между доходами и расходами, семья вычислит сумму, которую можно отложить на крупную покупку или отдых. Создание финансовой подушки безопасности. Подушка безопасности в семейном бюджете – необходимая вещь, о которой часто забывают

Чтобы не оказаться наедине с проблемами, например, при потере работы, важно иметь «неприкосновенный запас», который поможет продержаться два, а лучше три месяца

Ведение СБ позволит учесть, сколько денег приходит и уходит из семьи, а проведя анализ расходов можно будет начать экономить и в итоге накопить на действительно нужные покупки или долгожданные путешествия.

Вам может быть интересно — «Что такое кэшбэк и как он помогает экономить на покупках в интернете».

Семейный бюджет. Доходы и расходы семьи в таблице Excel

Каждый, кому не безразлично финансовое состояние и будущее семьи занимается планированием семейного бюджета, учитывая расходы и доходы и делает это по-своему. Кто-то фиксирует планы по расходам и доходам семьи в блокноте, кто-то в приложении, а кто-то пользуется Excel.

В этой статье я покажу вам на примере, как с помощью таблицы в Excel вести семейный бюджет, планировать и контролировать доходы и расходы семьи.

https://youtube.com/watch?v=CZf5iSfzCos

Зачем нужно вести семейный бюджет?

План бюджета на год позволяет рассчитать основные повторяющие расходы, планируемые доходы, а также запланировать крупные покупки, семейный отпуск и т.д. Анализ и контроль собственных финансов, позволит вам ставить четкие цели, отсекать бесполезные траты и не допускать кассовых разрывов в семейном бюджете.

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течении года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течении года.

Здесь мы вносим суммы доходов по статьям на каждый месяц

Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течении года иметь возможность вносить корректировки и грамотно планировать бюджет

В разделе “Доходы” есть пункт “Трансфер с сбережений”. В него вносятся значения, когда мы хотим в какой то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкасты, аудиокниги и т.д;

- Подарки/Благотворительность – траты на покупку подароков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на пошание долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как заполнить шаблон семейного бюджета?

- Внесите данные о стартовом балансе расходов и доходов;

- Заполните данные по доходам;

- Отобразите повторяющиеся или основные расходы по категориям в течении года;

- Отразите покупку подарков на основные праздники друзьям и близким;

- Внесите планы по крупным покупкам или поездкам.

Теперь, у вас есть ориентировочный прогноз вашего семейного бюджета, в который вы можете вносить планы по сбережениям, корректировать расходы и разрабатывать активности по доходам.

Спорный вопрос во многих семьях – иметь общий кошелёк или раздельные? Ваше мнение по этому поводу.

Ещё недавно модель ведения семейного бюджета практически во всех семьях была одинакова: муж отдавал зарплату жене, а она уже распределяла, как её потратить.

Сегодня многое поменялось. В некоторых семьях нередко встречаются случаи раздельного ведения бюджета. Есть модель семьи, когда муж зарабатывает, а женщина занимается хозяйством и детьми. Бывает и наоборот.

Я думаю, что здесь вопрос больше не с точки зрения финансов. Это скорее вопрос психологии отношений. Какую изначально роль каждый из партнёров друг для друга выбирает и играет. Главное, чтобы у обоих в этом было согласие. Чтобы оба партнёра были согласны на те роли, которые они друг для друга определили.

Конечно, есть плюсы и минусы во всех вариантах. Если финансы находятся в распоряжении одного партнёра, то второй становится финансово зависимым от первого, и это одно из таких отягощающих обстоятельств для большинства женщин с детьми

При раздельном ведении учёта важно понимать, что значит «раздельный» и что именно мы разделяем. Если бюджет раздельный, потому что люди друг другу не доверяют и разделяют деньги по принципу «не лезь, это моё, я не хочу иметь с тобой ничего общего», мы опять же упираемся в психологию отношений

Как психолог считаю, что вопрос «иметь общий кошелёк или раздельный», это вопрос определённых ценностей, которые люди вкладывают в свои отношения: зачем мы вместе, и к чему мы идем.

Составьте подробный финансовый план

Чтобы не потратить деньги в никуда, лучше заранее в начале

месяца составить финансовый план, удовлетворяющий потребности обоих партнеров.

Исходя из намеченных целей, потребностей, увлечений и

обязательных трат, сядьте вдвоем и составьте план действий:

- оплатить квартиру;

- коммуналку;

- интернет;

- деньги на телефон;

- еда;

- проезд;

- курсы жене;

- скалолазание мужу;

- купить мультиварку или другую необходимую технику;

- сбережения.

Внесите любые пункты, важные для вас обоих и не отступайте

от плана. Стоит учитывать погрешности, ведь цены растут и меняются, но не

превышайте допустимый лимит.

Мой личный бухгалтер

Но давайте не смотреть на ситуацию лишь с одной стороны. Есть пары, в которых муж с головой ныряет в заработок денег, не имея времени и сил на распределение полученного дохода.

В таком случае женщина действительно может выступать «секретарем» мужчины, ведя планирование домашнего бюджета, правильно расходуя общие средства.

Не все женщины понимают процесс появления в их жизни денег, ведь для них они просто появляются в кармане мужа, а не зарабатываются тяжелым трудом.

Получается, мужчине лучше нанять дворецкого или управителя, который будет вести профессиональный учет прибыли и расходов. Для вас в этой системе остается лишь роль содержанки.

Типичные ошибки в распределении семейного бюджета

Как распределяют деньги в семейном бюджете большинство людей? Возьмем стандартный случай, который вы наверняка видите, если не на примере своей семьи, то на примере родственников, друзей и знакомых.

Наконец наступает момент выплаты зарплаты. Этот день обычно «отмечают», как минимум, покупая на семейный стол всевозможные вкусности, а как максимум – устраивают гуляния с друзьями и походы в развлекательные заведения. Детям также покупают подарки и делают сюрпризы, чтобы было ощущение, что родители получили зарплату.

- Большая часть семейных средств уходит на удовлетворение потребностей в первые дни после получения заработанных денег. Затем супруги обнаруживают, что у них имеется задолженность по оплате коммунальных счетов, которую необходимо закрыть, пока не потрачены все деньги, потому что до следующей зарплаты нужны средства, чтобы жить и питаться.

- Денежные средства на оплату задолженностей идут не сразу. Остается не так уж много денег, а в дальнейшем нужно приобретать необходимые вещи и кормить всю семью. Супруги пытаются максимально урезать свои текущие траты. Денег хватает лишь на питание, но и на нем стараются сэкономить: приобретают только необходимые продукты.

- Денежные средства неравномерно расходуются в течение месяца на удовлетворение личных потребностей. И тут происходит незапланированная ситуация: сломался холодильник, неожиданно пришли гости или заболел младший ребенок.… В таком случае нужны будут дополнительные траты денег, причем довольно существенные для семейного кошелька. А средств уже не осталось. Приходится брать в долг у друзей, оформлять мгновенные займы и брать кредиты, из-за которых материальное положение семьи только ухудшится, потому что это приводит к огромным дополнительным тратам.

- Отсутствие сбережений в кошельке семьи может привести к появлению долгов в неожиданных ситуациях. В результате этого в следующих месяцах семейный бюджет снова будет страдать из-за появления задолженностей, а также оплаты процентов по кредитам и займам. А что если в ближайшем будущем вновь возникнет незапланированная ситуация? Долги семьи будут только расти, выбраться из финансовой ямы будет не так просто, как туда скатиться.

Как правильно распределить семейный бюджет с кредитами? Смогут ли члены семьи в такой ситуации выбраться из бедности и собрать резервные сбережения, которые помогут получать дополнительный доход? Возможно ли накопить средства на покупку автомобиля, ремонт квартиры или на летнее путешествие? Вряд ли. Поэтому при планировании бюджета вашей семьи, старайтесь избегать описанных ошибок.

Учиться никогда не поздно

Что же делать, если мужчине либо нет дела до своих денег, либо он не имеет на это времени? Прежде всего, нужно поговорить с мужчиной.

Он не должен быть просто генератором прибыли, смысл жизни не в бесконечной работе ради ценных бумажек или цифры на кредитной карте.

Если же ситуацию уже не изменить – мужчина мог отправиться на заработки, отправляя вам деньги из-за границы – то единственным верным решением будет повышение вашей финансовой грамотности.

Начать можно с этой статьи, но ограничиваться ей точно не стоит. Изучите,что такое депозит, финансовая подушка, ипотека, лизинг – научитесь видеть все возможные действия, которые применимы к вашим средствам.

Не стесняйтесь просить помощи у экспертов или более опытных друзей иродственников. Главное, не обрекайте себя на роль «бухгалтера мужа» на всю жизнь.

Взяв на себя слишком многое, вы быстро утратите вкус жизни за чередой забот и обязанностей.

Какие есть варианты ведения бюджета семьи

Калькулятор бюджета

Калькулятор личного и семейного бюджета, который поможет вам знать свои расходы. Такой калькулятор поможет вам знать куда вы тратите свои заработанные деньги.

Таблица в Excel

Мне удобен именно этот способ ведения бюджета, получается наглядно и всегда можно посмотреть, где можно его подкорректировать. Постепенно я начала все записывать в совсем простой таблице, а сейчас каждый месяц добавляю что-то новое. Это очень удобно и полезно.

В колонку доходов включены все денежные поступления:

В колонку доходов включены все денежные поступления:

- Заработная плата

- Премия

- Подарки

- Оплата проездных или деньги за бензин, если вам его оплачивают

- Еда на работе, которую предоставляет работодатель

- Различные доплаты

- Компенсации социальные, если таковые есть

- Пенсия

- Все подработки

- Акции в магазине

И прочее.

Все расходы я предпочитаю делить на постоянные и переменные. К постоянным расходам относятся те расходы, которые не меняются или меняются незначительно:

- Коммунальные платежи

- Транспортные расходы

- Стрижка, маникюр/педикюр, косметолог

- Различные страховки

- Оплата связи и интернета

- Расходы на детей

И другое. У кого-то есть кредиты или долги.

Переменные расходы каждый месяц разные:

- Покупка одежды или обуви

- Продукты

- Развлечения

- Расходы на отпуск

- Курсы саморазвития

- Затраты на здоровье и косметику

- Затраты на вредные привычки

- Спорт

- Транспортные расходы

- Подарки близким

И другое.

Все таблицы можно бесплатно скачать в интернете и начать ими пользоваться. Главное, что необходимо, это вносить каждый день ваши расходы.

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Можно получить данные и проанализировать свои доходы и расходы в любом удобном для вас виде, например, в виде диаграммы.

Чтобы понять чем удобно пользоваться, нужно начать просто чем-то пользоваться.

Чтобы понять чем удобно пользоваться, нужно начать просто чем-то пользоваться.

Обычная тетрадь для бюджета

Очень много людей преклонного возраста, или обычных людей, которые с трудом осваивают какие-то новые программы. Рекомендуем взять обычную тетрадь и старым дедовским способом ведите записи всех ваших расходов и доходов, причем делать это нужно ежедневно и не лениться.

В конце месяца все посчитать и просуммировать будет совсем нетрудно. Чтобы понять сколько необходимо денег на ваши расходы, необходимо предварительно три месяца вести такую таблицу. И после этого уже можно учиться переходить на компьютерный вариант ведения бюджета.

В личном кабинете на сайте любого банка можно тоже получить полную расшифровку всех ваших расходов с карты банка по статьям расхода, что тоже очень удобно для ведения бюджета.

В личном кабинете на сайте любого банка можно тоже получить полную расшифровку всех ваших расходов с карты банка по статьям расхода, что тоже очень удобно для ведения бюджета.