Дебетовые карты с cash back (кэшбэком)

Содержание:

- Дебетовая карта «Польза» с кэшбэком и процентом на остаток

- ВТБ / Мультикарта

- Альфа-Банк / Альфа-Карта

- ВТБ Мультикарта — Акция: 1 000 ₽ на счет после первой покупки

- Рейтинг дебетовых карт

- На популярность банка

- Выгодные дебетовые карты с начислением процентов

- Предложение Альфа-Банка MasterCard Platinum

- Карточка Газпромбанка

- Карта «Твой кэшбэк» от Промсвязьбанка

- Делаем правильный выбор

- Тинькофф Банк / Тинькофф Black

- Выгодная дебетовая карта ULTRACARD от Связь-банка

- Плюсы и минусы карты МИР от Сбербанка

- Рейтинг ТОП-10 самых лучших дебетовых карт в 2019 году

- Как выбрать карту с кэшбэк

- Платиновая «Карта впечатлений ВТБ24» от банка ВТБ24

- Дебетовая карта Тинькофф Блэк с онлайн-оформлением

- Заключение

Дебетовая карта «Польза» с кэшбэком и процентом на остаток

Рассматривая ТОП-карт российских банков нельзя не отметить предложение от Хоум Кредит Банка. Это самое выгодное предложение для хранения собственных денежных средств. Процент на остаток начисляется в размере до 10% годовых. Также доступен кэшбэк, размер которого достигает 10% от стоимости товара в категории развлечения.

За траты, совершенные в категории АЗС, кафе или путешествия, возврат составит 3%. А за все остальные покупки бонус будет 1%.

Выпускается пластик бесплатно, а ежемесячное обслуживание стоит 99 рублей, если расходы в месяц не превышают сумму в 5 тыс. рублей. Подать заявку можно дистанционно или в отделении банка.

ВТБ / Мультикарта

Банк ВТБ активно рекламирует свою дебетовую Мультикарту.

Условия обслуживания

Название говорит само за себя. Карта открывается в трех валютах: рублях, долларах и евро. По обслуживанию одна из самых дорогих из нашего обзора:

- 0 ₽, если были расходные операции от 5 000 ₽ за расчетный период;

- 0 ₽ в 1-й месяц обслуживания при оформлении заявки онлайн;

- 249 ₽ в остальных случаях.

Размер процента на остаток зависит от суммы трат в течение расчетного периода:

- 1 %, если траты 5 000–15 000 ₽;

- 2 %, если траты от 15 000 до 75 000 ₽;

- 6 % (7 % по платежной системе МИР), если траты более 75 000 ₽.

Комиссии за снятие наличных и переводы также зависят от суммы трат:

Бонусная программа

ВТБ предлагает разнообразную бонусную программу. Накопленные бонусы расходуются на товары и услуги из специального каталога банка. Клиент может подключить одну из опций.

Коллекция. Позволяет получать бонусы за любые покупки, конкретный процент зависит от суммы ежемесячных трат и остатка денег на счетах.

Сбережения. Позволяет увеличить доходность по накопительному счету и вкладам.

Cash Back и Авто. Возвращает процент за траты на АЗС, парковках.

Путешествия. Клиент получает мили за свои расходы и может потратить их на путешествия (отели, билеты, аренда авто и др.) из каталога банка.

Заемщик. Клиент получает снижение процента по кредиту, в том числе и ипотечному.

Cash Back и Рестораны. Повышенный кэшбэк за оплату счетов в ресторане, кафе, кино и театрах.

Альфа-Банк / Альфа-Карта

Альфа-Банк предлагает 3 вида этого продукта. На мой взгляд, достойна внимания Альфа-Карта с преимуществами. Ее и рассмотрим в нашем обзоре.

Условия обслуживания

Ежемесячная плата за обслуживание составляет 100 ₽. Бесплатная услуга будет при соблюдении одного из условий:

- расходные операции до 10 000 ₽ за расчетный период;

- неснижаемый остаток от 30 000 ₽.

На остаток по счету начисляется либо 1 % при тратах от 10 000 ₽, либо 6 % при ежемесячных покупках от 70 000 ₽. Можно открыть Альфа-Счет, который позволяет копить деньги под 5,5 % годовых.

Снимать наличные без комиссии можно без ограничений, в том числе и за границей, в банкоматах партнеров. В других банкоматах – при условии трат на 10 000 и более руб. или остатке не менее 30 000 ₽ за расчетный период. В противном случае комиссия составит 1,5 % (минимум 200 ₽). Переводы на карточки других банков стоят 1,95 % (минимум 30 ₽), по номеру телефона или реквизитам – бесплатно.

Бонусная программа

Кэшбэк возвращается в размере 1,5 %, если сумма покупок была не менее 10 000 ₽, и 2 %, если более 70 000 ₽ в месяц. Максимальное количество баллов, которое может быть начислено, – 15 000.

После получения баллов клиент выбирает расходные операции, по которым хочет получить возврат средств за счет накопленных бонусов. Банк в течение 3 дней производит выплату.

ВТБ Мультикарта — Акция: 1 000 ₽ на счет после первой покупки

ВТБ

ЦБ РФ №1000 от 08.07.2015

Visa, MasterCard, Maestro, МИР

% на остаток — от 4 до 7% в год

- 7% – на остаток до 1 000 000 руб. в первые 6 мес. при первичном открытии счета

- 4% – в остальных случаях

Кэшбэк — от 1 до 3%

- 1% бонусными рублями на сумму до 30 000 руб. в месяц

- 1,5% бонусными рублями на сумму до 75 000 руб. в месяц

- до 20% за покупки у партнеров «Мультибонус»

- до 1.5% кэшбэк или мили за покупки

- до 3% к сбережениям

- до 1.5% на брокерский счет

Стоимость — Бесплатно

- Обслуживание карты – бесплатно.

- 249 руб. в месяц – за обслуживание пакета услуг «Мультикарта» для клиентов, подключивших бонусную опцию с расширенным уровнем вознаграждения.

Снятие без % — 0 руб.

Снятие наличных:

- Снятие наличных в банкоматах ВТБ, банках Группы ВТБ и Почта Банк, Банк Москвы — без взимания комиссии

- За снятие в сторонних банках взимается комиссия — 1% от суммы операции минимум 300 рублей

Лимит на снятие наличных:

- 350 000 руб. в день

- 2 000 000 руб. в месяц

Доставка — Да

Выпуск — 0 руб.

Перевыпуск без комиссии

Рейтинг дебетовых карт

Дебетовые карты представляют собой счета, на которых хранятся деньги владельца. Дебетовые карты с лучшими условиями имеют дополнительные характеристики. Владелец не только хранит на балансе деньги, а получает бонусы за расходование средств и финансовые операции.

Основные черты и особенности топовых дебетовых карт разных банков:

- Выгода использования карты зависит от выбора линейки и дополнительных опций. Клиент может оформить дебетовую карту с бонусными милями, при этом никуда не летать. Бонусы окажутся бесполезными для него, но для туриста придутся кстати.

- Карты с бесплатным выпуском и обслуживанием бывают выгодными. Банки нацелены на получение прибыли в балансе с удовлетворением интересов клиента. Доходные бонусы подключаются к платным карточкам.

- На дорогих карточках кэшбек и возврат на остаток баланса окупит стоимость обслуживания. Держатель получает больше выгод, а расходы на обслуживание карты возмещаются бонусами на покупки.

- Необходимо тщательно изучать условия использования и обслуживания, чтобы подобрать дебетовую карту с лучшими условиями.

На популярность банка

Как правило, самые выгодные предложения по картам делают те банки, которые чаще всего выбирают клиенты. В 2021 году наиболее лояльными и популярными организациями являются Тинькофф, Альфа-Банк, Home Credit Bank, Газпромбанк и ВТБ.

В завершение расскажем вам, как правильно выбрать надежный банк. Прежде всего, проверьте рейтинг организации и почитайте отзывы о компании. Также проверьте, зарегистрирован ли банк в Системе страхования вкладов. Так вы не потеряете деньги в случае отзыва лицензии или банкротства организации. Просмотрите последние новости с упоминанием этой компании. Если в течение последних пары лет банк был участником крупных скандалов и судебных разбирательств, от сотрудничества с ним лучше отказаться.

Выгодные дебетовые карты с начислением процентов

Сравнение тарифных планов разных учреждений позволяет успешно подобрать выгодную дебетовую карту MasterCard или Visa с начислением внушительных процентов на остаток. Банки определяют собственные критерии минимального размера средств на счете для установления повышенной процентной ставки.

Размещение крупных сумм поощряется достойной прибылью клиента. Быстро получить желанную карточку вправе любой совершеннолетний гражданин при наличии паспорта.

Обязательным условием открытия счета по заявлению несовершеннолетнего соискателя, достигшего возраста 14 лет, является наличие письменного согласия законного представителя.

Предложение Альфа-Банка MasterCard Platinum

Это лучший вариант для тех, кто часто бывает часто бывает за границей. Держателям карт Альфа-Банк предоставляет услуги по бронированию авиабилетов, страхованию, трансферу в аэропорты, ж/д вокзалы. Обслуживает таких клиентов персональный менеджер.

Особенности MasterCard Platinum:

- бесплатное снятие наличных в банкоматах за границей;

- пополнение – любым способом;

- управляется функционалом «Альфа-Клик»;

- льготная конвертация валют;

- смс-оповещение;

- начисление 8% годовых на остаток;

- участие в акциях, программах лояльности, которые проводит Альфа-Банк и его партнеры;

- быстрое оформление;

- бесплатная доставка новой карты курьером.

Для совершения бесплатных онлайн-покупок Альфа-Банк внедрил технологию 3D Secure.

Карточка Газпромбанка

Владелец этой дебетовой карты в 2021 году имеет право выбора в накоплении кешбэка или миль.

За обслуживание «Умной» карты плата не снимается, если:

- в течение расчетного периода товары оплачены на сумму от 5 тысяч;

- постоянный остаток по карте – не менее 30 000;

- имеется кредит в банке;

- на счет поступает заработная плата в сумме от 15 000 рублей ежемесячно.

Все остальные случаи подразумевают комиссионный сбор в 99 руб.

Если привязать к карте накопительный счет, за остаток в 5 000 банк начислит 6%, пополнение баланса и снятие денег выполняется без ограничений. Недостаток в том, что банк оставляет за собой право снижать процент по балансовому остатку.

Карта «Твой кэшбэк» от Промсвязьбанка

Платежный инструмент, который используется для получения возврата части стоимости товара. В трех выбранных категориях можно получить бонус до 5%, в том числе за расходы, совершенные в ресторанах, кафе, при оплате за одежду или обувь и т.д. За все остальные расходные операции возвращается 1%.

При размещении денег на балансе карточного счета, можно заработать до 5% годовых. Обслуживание платежного инструмента не взимается, если сумма всех расходов в течение месяца превышает 20 тыс. руб.

Оформить пластик можно в отделении финансового учреждения при предъявлении паспорта гражданина РФ.

Делаем правильный выбор

Если по итогам предыдущего раздела вы определили себе тройку (пятерку или десятку) банков, предложения которых достойны вашего изучения, то пора этим и заняться. Как сделать правильный выбор? По каким параметрам проводить дальнейший анализ? Составляем список:

Платежная система (МИР, Visa или MasterCard).

Узнайте, к какой платежной системе привязана дебетовая карточка. МИР действует только внутри Российской Федерации, поэтому если вы планируете пользоваться карточкой за границей, то лучше остановиться на Visa или MasterCard

Обратите внимание, что Visa привязана к доллару, а MasterCard – к евро. Поэтому не исключены комиссии за конвертацию из одной валюты в другую

Степень защиты.

Карты выпускаются с магнитной лентой, на которую заносится информация о владельце счета, или с микрочипом. Магнитная лента со временем стирается, часто подделывается мошенниками. Электронный чип считается более надежным. Его сложнее подделать, он не изнашивается, а информация считывается быстрее. Современные карты часто выпускают и с лентой, и с чипом одновременно.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Простая или золотая?

Карты в зависимости от набора услуг, которые предоставляются владельцу, могут быть классические (стандартные), золотые, платиновые и т. д. Подумайте, что именно вы ждете от карты: простую возможность хранения денег или еще получение дополнительного дохода. Если вы ищите карту с бесплатным обслуживанием, то будьте готовы, что и предоставляемые ею функции будут сильно ограничены.

Управление операциями по карте.

Это очень важный параметр – возможность в режиме реального времени осуществлять доходные и расходные операции по карте. И вдвойне удобно все это делать, не выходя из дома или сидя за столиком в кафе, со своего смартфона или ноутбука. Здесь на помощь приходят мобильные приложения и онлайн-офисы банков. Поэтому проверьте, есть ли такие у выбранной вами карты и стоимость этих услуг.

Всю информацию о картах можно узнать на официальных сайтах банков. Но не торопитесь – процесс этот требует внимательности и усидчивости. Не ограничивайтесь рекламным, сжатым описанием той или иной дебетовой карточки. На сайтах в основном делается акцент на преимуществах и ни слова не говорится о недостатках. А они обязательно есть.

Где про них узнать? Там же, на сайте. Банки дают ссылки на договора банковского обслуживания, подробные описания тарифов, программ лояльности и т. д. Обязательно переходите по ним и вникайте во все страницы документов. А их, как правило, немало. Мелкий шрифт здесь точно не помощник. Но именно в этих документах вы узнаете все, что надо.

Важный момент, на который я советую обратить особое внимание – условия овердрафта. Овердрафт – это предоставление банком денег взаймы, если их недостаточно на дебетовом счете

Иногда без вашего ведома. А за любой кредит придется заплатить. В статье о видах и условиях использования овердрафта я уже писала об этом явлении. Почитайте и не дайте себя загнать в долговую яму.

Если в списке банков, которые вы себе выбрали для анализа, есть Тинькофф Банк, Сбербанк или Альфа-Банк, то у меня есть приятная новость. Я уже проделала огромную работу по выявлению подводных камней их дебетовых карт. Познакомьтесь с результатами в моих статьях:

- Тинькофф Банк,

- Сбербанк,

- Альфа-Банк.

Если же ваш список состоит из других банков, мои статьи станут своеобразной инструкцией, что и как надо смотреть, чтобы найти все плюсы и минусы в каждом предложении. Не обязательно иметь экономическое образование, чтобы в этом разобраться. Консультации у сотрудников банка тоже никто не отменял.

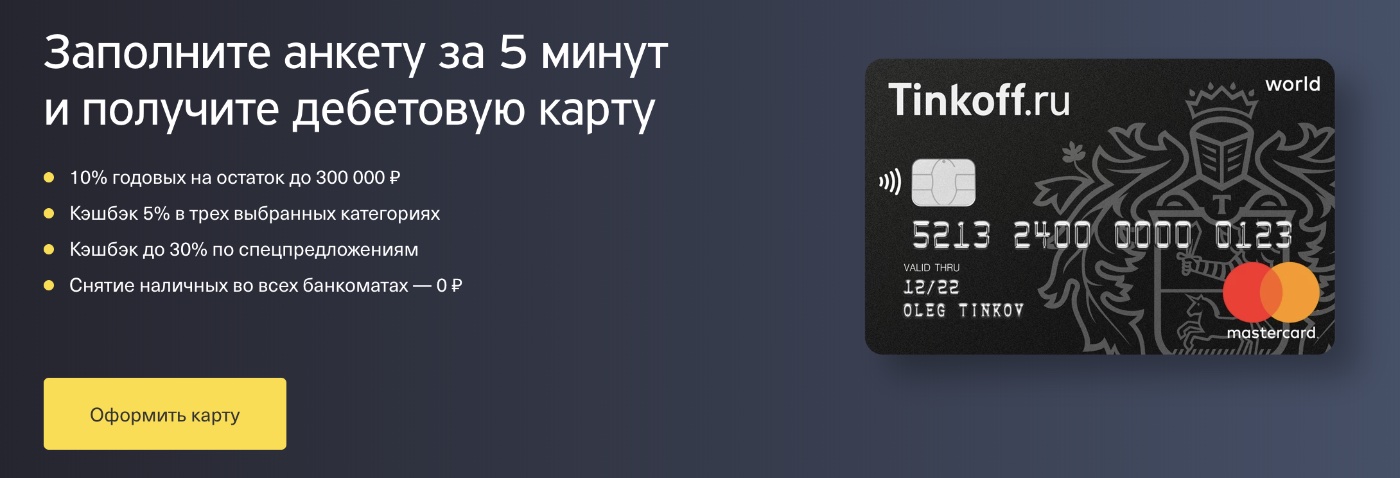

Тинькофф Банк / Тинькофф Black

Особенностью Тинькофф Банка и всех его продуктов является 100-процентное дистанционное обслуживание. Не исключение и дебетовые карты Тинькофф. Все операции, от подачи заявки на открытие до переключения между валютами, делаются в личном кабинете на компьютере или в мобильном приложении. Великолепно работает чат 24/7.

Условия обслуживания

Самой популярной среди линейки дебетовых карт является Тинькофф Black. Условия использования:

- Ежемесячное обслуживание – 99 ₽. Но для валютных счетов бесплатное. Для рублевых плата тоже будет 0 ₽, если на счете неснижаемый остаток в 30 000 ₽, открыт вклад на сумму от 50 000 ₽ или взят кредит.

- Процент на остаток – 5 % при сумме на счете до 300 000 ₽ и тратах от 3 000 ₽. В остальных случаях – без дохода.

- Бесплатное пополнение в банкоматах Тинькофф Банка и у партнеров (до 150 000 ₽ за расчетный период).

- Бесплатный перевод на карточку другого банка (до 20 000 ₽ в месяц) по системе быстрых платежей без ограничений.

- Снятие наличных в Тинькофф бесплатно, в других банках – от 3 000 ₽.

- К карточке можно привязать, кроме доллара и евро, еще 27 валют стран, наиболее популярных среди туристов: Таиланд, Чехия, Венгрия, ОАЭ, Турция, Китай и др. Переход с одной валюты на другую производится мгновенно в личном кабинете или мобильном приложении. Конвертация отличается от биржевого курса всего на 0,25 % (в рабочие часы работы биржи).

Особое внимание обращаю на Тариф 6.2. О нем мало кто знает, потому что про него на сайте информация написана мелким серым шрифтом

Переход на этот тариф дает бесплатное ежегодное обслуживание. Но 5 % на остаток начисляется только в случае неснижаемого остатка в 100 000 ₽ до 300 000 ₽ и при тратах от 3 000 ₽.

Если пластик используется для текущих покупок, а не накопления, то лучше взять такой тариф и не платить за обслуживание. Перейти на него можно, отправив примерно такое сообщение в чат: “Прошу перевести меня на Тариф 6.2. с бесплатным обслуживанием”. Практически моментально это будет сделано.

Бонусная программа

Кэшбэк начисляется за оплату товаров и услуг в четырех валютах:

- 1 % – за любые покупки;

- 5 % – за оплату товаров и услуг из выбранных категорий (ежемесячно в личном кабинете и приложении появляется список из доступных категорий на ближайшие 3 месяца, можно выбрать любые 3);

- 3 – 30 % – по специальным предложениям от партнеров (список актуальных предложений в личном кабинете и приложении).

Особенностью бонусной программы Тинькофф Банка является то, что бонусы начисляются в рублях с каждых 100 ₽ и их можно тратить на что угодно. Максимальное количество бонусов за расчетный период – не более 3 000. Сумма чека всегда округляется в меньшую сторону (99 ₽ – 0 бонусов, 670 ₽ – 6 бонусов).

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Выгодная дебетовая карта ULTRACARD от Связь-банка

Благодаря данному предложению можно не только сэкономить деньги, но также получить небольшую прибыль за счет возврата части стоимости покупки. Это выгодная карта с кэшбэком, ведь за покупки, совершенные с помощью пластика, можно вернуть до 10%. Максимальный размер возврата начисляется по избранным категориям, которые клиент выбирает самостоятельно. За все остальные расходные операции владелец получает 1% от расходной операции.

Разместив средства на своем счету, можно получать доход до 5% годовых, что довольно неплохо. Выпускается пластик бесплатно, а обслуживание в месяц стоит 149 рублей. При совершении ежемесячных покупок на сумму свыше 10 тыс., обслуживание будет бесплатным. Еще одним отличием данного продукта является бесплатное снятие наличных до 10 тыс. в течение месяца с любого банкомата.

Плюсы и минусы карты МИР от Сбербанка

Карты МИР от Сбербанка, как и продукты других платежных систем, имеют свои преимущества и недостатки. Кроме того, они могут подойти не всем гражданам. Иногда их целесообразно применять в комплекте с продуктами международных платежных систем. Чтобы использовать данный инструмент с максимальной выгодой для себя, рекомендуется подробно ознакомиться со всеми особенностями карт МИР.

Преимущества — что дает карта МИР Сбербанка?

Плюсы дебетовой карты МИР от Сбербанка:

- быстрый выпуск без комиссии;

- возможность получения государственных выплат;

- большое разнообразие карточек, предназначенных для клиентов разных социальных категорий;

- мгновенное зачисление сумм финансовых поступлений;

- возможность бесплатного обналичивания средств в банкоматах Сбербанка и партнеров;

- широкая сеть отделений и банкоматов финансового учреждения;

- функция бесконтактной оплаты;

- круглосуточная работа службы технической поддержки;

- круглосуточный доступ к личному кабинету и мобильному приложению;

- участие в бонусной программе «Спасибо»;

- участие в программе лояльности платежной системы МИР;

- высокие лимиты на снятие наличных;

- бесплатные услуги по выпуску и обслуживанию карты для зачисления пенсий и пособий;

- высокая степень защиты данных;

- возможность использования в Крыму;

- большой выбор способов оформления: в отделении банка, через личный кабинет или мобильное приложение, через работодателя или по бюджетному проекту;

- начисление процентов на остаток средств для пенсионеров;

- моментальное поступление уведомлений об операциях;

- наличие льготных тарифов для клиентов, получающих пособия;

- длительный срок действия с бесплатным перевыпуском;

- независимость от зарубежных санкций;

- государственная поддержка платежной системы;

- обслуживание в некоторых банкоматах, магазинах и отелях Беларуси и других стран ближнего зарубежья;

- возможность подключения к Mir Pay, Samsung Pay, Apple Pay, Sber Pay и вероятно, в скором времени, к Google Pay;

- начисление повышенного кешбэка за оплату покупок у партнеров.

Недостатки

В качестве минусов можно выделить:

- обслуживание продуктов национальной платежной системы не во всех торговых точках;

- платная услуга СМС-информирования;

- невозможность использования за рубежом (исключение — кобейджинговые карты);

- сбои программного обеспечения (происходят редко и, как правило, быстро устраняются);

- отсутствие кредитного лимита (о кредитках МИР мы писали отдельно);

- валюта — только российские рубли;

- невозможность оформления лицами без наличия постоянной регистрации в России.

Кому подходит

В наибольшей степени специализированная СберКарта МИР (социальная, зарплатная) подходит гражданам, имеющим постоянную регистрацию в России и получающим любые выплаты от государства, например заработную плату, пенсию, пособие, стипендию и т. д.

Классическая дебетовая карточка МИР подходит всем гражданам, преимущественно тем, кто активно оплачивает покупки в магазинах России, в т. ч. Крыма, а также в интернете или хранит средства на карточном счете. Особенно выгодно приобретение товаров и услуг у партнеров банка и платежной системы. В таком случае на счет держателя карты начисляется кешбэк.

Кому не подходит

Карта МИР не подходит для использования за границей. Гражданам, которые часто путешествуют, оплачивают покупки и обналичивают средства за рубежом, рекомендуется оформить кобейджинговую карточку МИР.

Альтернативный способ — получение выплат на карту МИР с последующим их переводом на инструмент международной платежной системы, например MasterCard или Visa, для трат в зарубежных поездках.

Рейтинг ТОП-10 самых лучших дебетовых карт в 2019 году

При выборе платежного инструмента стоит заранее определиться с основной целью использования продукта. Для кого-то важен большой кэшбэк за покупки, а кто-то выбирает карточку с высокой доходностью.

Самая лучшая дебетовая карта должна отличаться выгодным тарифом, простой оформления, высокой доходностью и понятными условиями обслуживания. Найти лучший продукт не так-то просто, когда от многообразия предложений разбегаются глаза.

Ниже представлен список карт на лучших условиях, которые доступны для заказа онлайн или в отделении финансовой компании по паспорту гражданина РФ.

Как выбрать карту с кэшбэк

На что нужно обратить внимание при выборе карты?

Казалось бы простой вопрос. Если мы ищем карту с хорошим размером cash back, то логично предположить, чем больше тем лучше.

Но есть несколько других параметров, влияющих на так называемую «выгодность» карты.

Размер Cash back

Смотрим не только на проценты по возврату, но и за что дают. У карты может быть высокий процент отчислений за покупки в определенных категориях (обычно не особенно популярных) и посредственный или даже низкий за другие покупки. Или средний, но практически во всех категориях.

Поэтому перед выбором карты нужно хотя примерно представлять характер ваших трат: на что и сколько вы тратите деньги.

Список исключений

Есть операции, по которым деньги не начисляют. Совсем. У каждого банка свои категории исключения. Это может быть оплата ЖКХ, азартные игры, пополнение баланса телефона или оплата интернет-услуг. У некоторых банков список исключенных категорий может быть довольно внушительным. И на практике, карта с высоким заявленным процентом возврата будет менее выгодна, по сравнению с обычной, дающий скромный КБ, но практически на все.

Возврат денег

Кэшбэк может начисляться живыми деньгами. Или различными бонусами, баллами, милями (их еще называют фантики). Потратить которые можно только в определенных местах (магазинах) или компенсировать покупки. Или же возможность воспользоваться cash back дается только при накоплении определенной суммы.

Размер получаемого cash back всегда ограничен месячным лимитом. Это может быть и 5 тысяч или даже всего 500 рублей.

Плата за обслуживание

Карта может быть полностью бесплатной, без каких-либо условий. Условно бесплатной: когда нужно выполнять ряд финансовых обязательств перед банком. Обычно это может быть одно или совокупность условий:

- поддержание неснижаемого остатка по карте (обычно несколько десятков тысяч рублей);

- совершение покупок на определенную минимальную сумму (опять от нескольких тысяч).

Платная — устанавливается фиксированная плата независимо от ваших трат.

Дебетовая или кредитная

Здесь тоже все индивидуально. Бывает, что выгоднее заказать кредитную карту (даже с платным годовым обслуживанием) для получения более высокого размера кэшбэк. Чем использовать бесплатную дебетовую.

Многие боятся пользоваться кредиткой из-за начисления немалых процентов за заемные средства. Но никто не заставляет вас этого делать. Пополняйте баланс за счет собственных средств и тратьте только их. И тогда пластик превращается в обычную дебетовую карту. Без рисков и начисления процентов.

Процент на остаток

Многие банки начисляют деньги на средства, находящиеся на вашем карточном счете. Но здесь тоже много нюансов. Могут наливать проценты за неснижаемый остаток в течение месяца. Деньги могут начислять даже ежедневно, на остаток средств на начало дня.

Многие акцентируют большое внимание на этом пункте, считая его тоже очень важным. Отчасти согласен

Но не стоит возлагать на процент на остаток большие надежды.

Приведу пару примеров.

Допустим есть некий средний человек тратящий по карте 30 тысяч в месяц.

Банк начисляет ему процент на минимальный остаток собственных средств по окончанию месяца. Что получаем?

Если деньги по карте все потрачены (как часто бывает) — никаких процентов вы не получаете. Либо остались какие-то крохи — 2-3 тысячи. Именно на эту сумму и капнет небольшой процентик. Учитывая средняя ставка по подобным предложения в 6-7% — получаем доход составит всего 120-180 рублей в год или 10-15 рублей в месяц.

При равномерных тратах 30 тысяч в месяц — среднедневной остаток составит 15 тысяч рублей. Именно на эту сумму будут идти начисления. За год профит — 900 — 1100 рублей. Или чуть меньше 100 рублей в месяц.

Процент на остаток + кэшбэк

Также есть очень интересный момент при выборе карты: связка cash back и процентов на остаток.

Например, что выбрать:

карту с кэш — 1,5% без начисления денег на остаток

Или всего лишь 1% возврата с покупок, но есть ежедневный процент на остаток.

При тратах — 30 тысяч в месяц или 360 000 в год получаем:

cash back в:

- 1% — дает 3 600 рублей;

- 1,5% — 5 400 рублей.

Процент на остаток — около 1 000 рублей

Платиновая «Карта впечатлений ВТБ24» от банка ВТБ24

Банк ВТБ24 свой лучший платиновый вариант «Карта впечатлений ВТБ24». Любители развлечений могут вернуть до 5% при оплате счетов в барах, ресторанах, кафе, приобретении билетов в кинотеатр, театр.

Держатели платинового экземпляра «Карта впечатлений ВТБ24» пользуются ею на таких условиях:

- стоимость выпуска — 500 рублей;

- возврат 1% стоимости при покупке товаров в магазинах, на интернет-ресурсах;

- обслуживание – 0 рублей;

- дополнительные карты – 2 экземпляра;

- бесплатные выписки по счетам;

- услуги по резервированию столиков.

Через банкоматы ВТБ24 снимают деньги владельцы карточки бесплатно, в банкоматах других банков первые 2 снятия в квартал бесплатно, остальные – 1% от снимаемой суммы, но не меньше 300 рублей.

Дебетовая карта Тинькофф Блэк с онлайн-оформлением

Первое место в рейтинге лучших дебетовых карт занимает платежный инструмент банка Тинькофф. Заказать его можно по паспорту, заполнив заявку на сайте банковского учреждения. Доставка осуществляется в течение 2-7 дней, в зависимости от региона проживания клиента. Карточку доставит курьер в удобное время и место.

Тарифы:

- Оформление и выпуск бесплатный.

- Бесплатное ежемесячное обслуживание при регулярном остатке более 30 тыс. рублей, если у пользователя открыт вклад в банке Тинькофф, либо у клиента есть действующий кредит. При невыполнении условий ежемесячно списывается 99 рублей.

- Ежемесячно можно переводить до 20 тыс. рублей без комиссии.

- При снятии в банкомате суммы свыше 3000 рублей, комиссия не взимается.

- Ежемесячно без процентов к снятию доступно до 300 тыс.

- За хранение денежных средств на балансе можно получить доход до 10% годовых. Это, пожалуй, лучшая дебетовая карта с начислением процентов на остаток.

- До 5% кэшбэк на три избранные категории товаров.

- Возврат за остальные покупки – 1% от стоимости.

- За расходные операции, совершенные у партнеров, возврат до 30% стоимости.

Для получения необходимо заказать карту онлайн на сайте финансовой компании.

Заключение

Когда я думала над структурой этой статьи, хотела построить ее так: сделать собственный рейтинг дебетовых пластиковых карт. Он должен был основываться на моих предпочтениях и желаниях, на анализе предложений банка, выявлении достоинств и недостатков. И логичным завершением статьи должен был стать выбор оптимального варианта.

Но, друзья, мы так устали от попыток постоянного манипулирования нами: с экрана телевизора, с рекламных щитов, по телефону и в интернете. Я отказалась от первоначальной идеи навязывать вам свое мнение

Решила, показать алгоритм действий, какие вопросы надо обязательно изучить, на что обратить пристальное внимание и т. д

И результатом его выполнения должна стать именно ваша карта и ничья иная.

Буду ждать комментариев о проделанной вами работе по подбору дебетовой карточки. Смогли ли вы найти подходящий вариант? Приветствуются ваши советы по выбору. Вы поможете читателям сэкономить время, а, возможно, и деньги.