Офз для физических лиц: определение, доходность и способ покупки

Содержание:

- Понятие государственных облигаций

- Как выбирать ОФЗ для инвестирования

- Как купить «народные» ОФЗ

- Покупка и продажа

- Гособлигации в США и мире

- Использование государственных облигаций

- Объяснение государственных облигаций

- США и облигации иностранных государств

- Достоинства и недостатки

- Плюсы и минусы ОФЗ для физлиц

- Понятие первичного размещения облигаций

- Понимание государственных ценных бумаг

- Виды в РФ

- Приказ Минфина России от 20 мая 2021 г. № 230 “Об эмиссии облигаций внешних облигационных займов Российской Федерации”

- Статьи по теме

- Преимущества и недостатки

Понятие государственных облигаций

Так называется разновидность долговых бумаг, выпускаемых государством, Центробанком или иным правительственным органом. Они помогают привлечь свободные средства населения и компаний. Держатель облигации получает выплаты в виде:

- купонной прибыли;

- номинальной стоимости.

Государство, продавая облигации, занимает деньги у физических и юридических лиц. Порядок использования средств зависит от назначения ценной бумаги. Торговля ими идет на российском и зарубежном фондовом рынке. Бумаги бывают долларовыми или рублевыми. Выпуском первых занимаются не только государственные структуры, но и некоторые коммерческие компании.

Предназначение

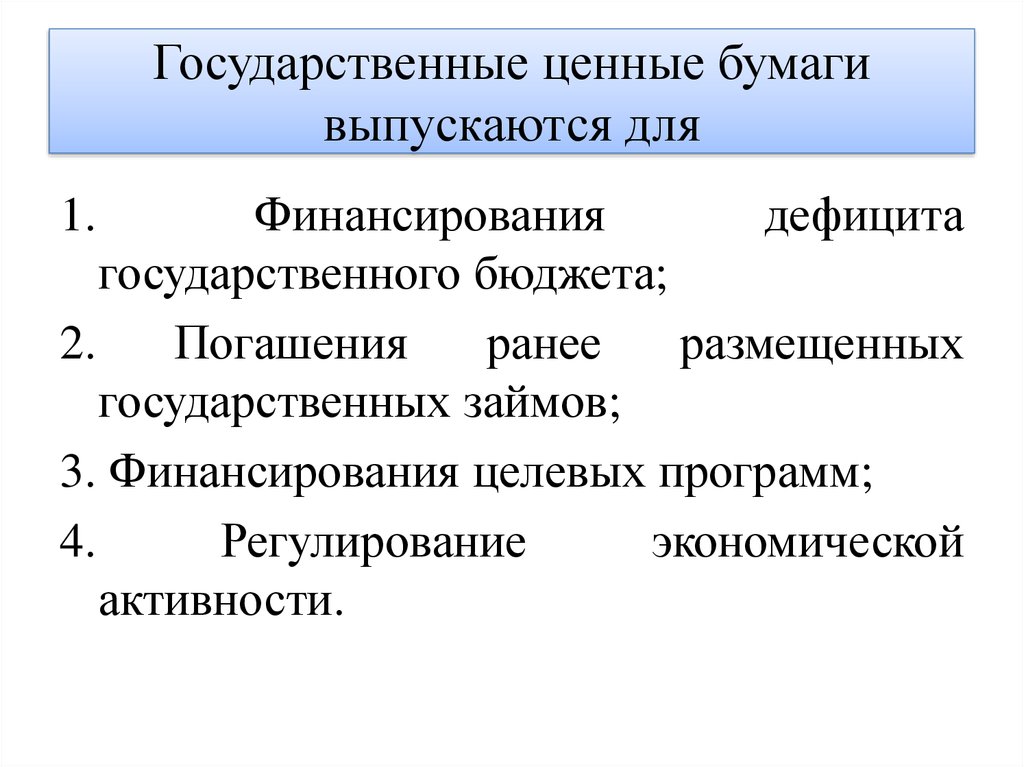

Облигации становятся хорошей заменой банковских вкладов. Гарантом возврата средств считается государство. Целями выпуска и продажи ценных бумаг становятся:

- регулирование объема присутствующей в обращении денежной массы;

- удержание индекса инфляции в пределах допустимых значений;

- регулирование курса валют;

- исполнение долговых обязательств;

- решение социально-экономических проблем;

- формирование вектора доходности бондов.

Выпуск государственных облигаций решает ряд задач.

Выпуск государственных облигаций решает ряд задач.

Преимущества

К положительным качествам рассматриваемого финансового инструмента относятся:

- Низкий уровень риска, умеренная или высокая надежность. Это связано с тем, что для покрытия расходов используются бюджетные средства. Речь идет о России, однако имеются страны с более низким кредитным рейтингом. В этом случае инвестиционные риски сильно увеличиваются.

- Льготное налогообложение. Это делает вложение денег в государственные бумаги более выгодным. Отсутствие налоговых платежей компенсирует невысокую доходность.

Как выбирать ОФЗ для инвестирования

При выборе долговых бумаг следует учитывать срок, оставшийся до погашения, а также тип и стоимость гособлигации. Грамотный подбор ОФЗ позволяет получать постоянные выплаты ставки купона либо процента. Гособлигации часто становятся предметом продажи. Кроме того, полученный доход можно вложить в покупку новых гособлигаций или акций высоконадёжных эмитентов.

Как рассчитывается ставка ОФЗ

Номинальная ставка гособлигаций выражается в процентах годовых. Термин «эффективная ставка» подразумевает учёт того фактора, что проценты, которые удалось получить по доходу за первый год, будут реинвестированы на второй. Процентная ставка по гособлигациям может быть фиксированной и переменной. Величина ставки купона определяется периодом обращения ОФЗ.

Какова доходность и риски

Доходность гособлигаций определяется временем выпуска и периодом обращения — сейчас это значение колеблется в диапазоне от 7,5 до 10,5%. Приобретение гособлигаций не избавляет инвестора от определённых рисков (к таким рискам относится дефолт эмитента и обесценивание рубля). Если ЦБ РФ внезапно повысит ставку (как было в 2014 году), то стоимость торгующихся на рынке облигаций упадёт, а прибыльность, соответственно, повысится.

Облагаются ли налогом

Если вы решите попробовать заработать на ОФЗ, следует помнить о том, что данный заработок будет дополнен налоговыми вычетами (13% НДФЛ), которые предоставляются лишь в том случае, если вкладчик на протяжении трёх лет не продал гособлигации. Минимальная сумма инвестиций в таком случае должна быть 400000 ₽ на ИИС, а размер налогового вычета — 52000 ₽ за три года. Инвесторы, решившие продать гособлигации до истечения трёх лет инвестирования, обязаны уплатить налог (9%).

Стоит ли вкладываться: выгоды от покупки

Большинство предпринимателей предпочитают вкладывать финансовые средства в российские ценные бумаги — этот метод позволяет получить гарантированный финансовый поток прибыли. Выгоду ОФЗ по достоинству оценили зарубежные инвесторы — покупателями примерно 40% гособлигаций являются нерезиденты.

Можно ли покупать на ИИС

Почти все облигации (кроме евробондов) можно покупать через открытый индивидуальный инвестиционный счёт.

Где посмотреть список доступных для покупки

Перечень доступных гособлигаций представлен на таких ресурсах, как:

- www.moex.com (сайт биржи МОЕХ);

- www.quote.rbc.ru (сайт агентства РБК);

- www.smart-lab.ru/q/ofz/ и прочие сайты, посвящённые инвестициям.

Сколько стоит 1 штука

Цена одной ОФЗ составляет приблизительно 1030 ₽. Стоимость ценных бумаг на рынке зависит от спроса, предложения и конъюнктуры.

Как купить «народные» ОФЗ

Облигации федерального займа для населения отличаются особым, упрощенным порядком проведения операций. Для их приобретения физическим лицам нужно обращаться в банк ВТБ или в Сбербанк.

Процесс покупки следующий:

- Посетить банковское учреждение с паспортом и открыть именной счет. Проводится операция в подразделениях Сбербанка с зоной обслуживания Премьер, в ВТБ, в том числе через онлайн-банк.

- Ввести финансовые средства на счет.

- Установить специальную программу – ВТБ Мои инвестиции или Сбербанк Инвестор.

- Указать желаемое количество облигаций и подтвердить покупку.

Операции по приобретению физические лица проводят онлайн или лично в банковском учреждении. Совершать сделки могут только совершеннолетние лица – граждане или нерезиденты РФ.

Чтобы купить ОФЗ-Н физическому лицу в Сбербанке или ВТБ, необходимо оплатить фиксированную комиссию.

Размер сбора устанавливают по количеству приобретаемых ценных бумаг:

- До 50 тыс. рублей – 1,5%;

- 50 тыс. – 300 тыс. – 1%;

- Свыше 300 тыс. – 0,5%.

Стоит ли покупать ОФЗ-Н? О доходности и рисках народных облигаций – видео

Покупка и продажа

Как и любые облигации, государственные ценные бумаги приобретаются и продаются на фондовом рынке. Порядок совершения сделок стандартен и не имеет особенностей.

Купить гособлигации инвесторы могут двумя способами:

- Путем обращения к брокеру. Таким образом приобретаются и другие ценные бумаги. Для их продажи тоже никаких ограничений не устанавливается. Сделки совершаются через специальную программу или по телефону.

- Путем открытия индивидуального инвестиционного счета (ИИС). Этот вариант позволит инвестору дополнительно получить налоговый вычет в размере 13%. Но данный вид счета имеет ряд ограничений.

Первый вариант дает инвестору свободу и возможность распоряжения облигациями на свое усмотрение, а второй – возместить налоговые расходы.

Гособлигации в США и мире

Государственные органы США выпускают несколько видов облигаций, отличающихся условиями размещения и целями выпуска.

Облигации казначейства

Данный вид государственных облигаций США наиболее известен среди инвесторов. Они эмитируются для финансирования государственных программ, армии, покрытия бюджетного дефицита и погашения госзаймов. Они делятся на 4 вида:

- Казначейские ноты с фиксированным доходом и сроком действия до 10 лет.

- Векселя с дисконтным доходом (разницей между номиналом и ценой покупки) сроком действия до 1 года.

- Долгосрочные облигации, срок погашения которых составляет 10-30 лет. Фиксированный процент выплачивается дважды в год.

- Защищенные от инфляции ЦБ, с индексацией номинала дважды в год. Индексация производится исходя из уровня инфляции.

Муниципальные облигации

Эти ЦБ эмитируют города, штаты и округа. Муниципальные облигации не гарантируются федеральным правительством, но популярны благодаря хорошей репутации. Различают два вида муниципальных облигаций:

- Генеральные — не обеспеченные ЦБ, эмитируемые для недорогих проектов и покрытия задолженности.

- Доходные — доход по которым выплачивается с прибыли от целевого проекта.

Сберегательные облигации

Особенность данных ЦБ в следующем: они не обращаются на вторичном рынке и покупаются исключительно Федеральным правительством. Период их обращения составляет 30 лет, минимальный срок до продажи — один год.

Доходность государственных облигаций зависит от стабильности и уровня экономики. Развивающиеся страны размещают на международных рынках облигации под более высокий процент. Это позволяет инвесторам компенсировать риски дефолта по облигациям.

Использование государственных облигаций

Государственные облигации помогают финансировать дефицит федерального бюджета и используются для привлечения капитала для различных проектов, таких как расходы на инфраструктуру. Однако государственные облигации также используются Федеральным резервным банком для контроля над денежной массой страны.

Когда Федеральная резервная система выкупает государственные облигации США, денежная масса увеличивается по всей экономике, поскольку продавцы получают средства для траты или инвестирования на рынке. Любые средства, депонированные в банки, в свою очередь, используются этими финансовыми учреждениями для ссуд компаниям и физическим лицам, что способствует дальнейшему повышению экономической активности.

Объяснение государственных облигаций

Государственные облигации выпускаются правительствами для сбора средств для финансирования проектов или повседневных операций. Министерство финансов США продает Выпущенные облигации на аукционе в течение всего года. Некоторые казначейские облигации торгуются на вторичном рынке. Индивидуальные инвесторы, работающие с финансовым учреждением или брокером, могут покупать и продавать ранее выпущенные облигации через эту торговую площадку. Казначейские обязательства широко доступны для покупки через Казначейство США, у брокеров, а также в биржевых фондах, которые содержат корзину ценных бумаг.

Государственные облигации с фиксированной процентной ставкой могут иметь процентный риск , который возникает, когда процентные ставки растут, и инвесторы держат облигации с фиксированной процентной ставкой с более низкой оплатой, чем на рынке. Кроме того, только избранные облигации успевают за инфляцией , которая является мерой роста цен во всей экономике. Если , например, по государственным облигациям с фиксированной процентной ставкой выплачивается 2% годовых, а цены в экономике вырастают на 1,5%, инвестор получает только 0,5% в реальном выражении.

Местные органы власти могут также выпускать облигации для финансирования таких проектов, как инфраструктура, библиотеки или парки. Они известны как муниципальные облигации и часто имеют определенные налоговые преимущества для инвесторов.

США и облигации иностранных государств

Казначейские облигации США почти настолько безрисковые, насколько это возможно для инвестиций. Этот профиль с низким уровнем риска обусловлен тем, что правительство-эмитент поддерживает облигации. Государственные облигации Казначейства США являются одними из самых надежных в мире, тогда как облигации, размещаемые другими странами, могут нести большую степень риска.

Из-за этого почти безрискового характера участники рынка и аналитики используют казначейские облигации в качестве ориентира при сравнении риска, связанного с ценными бумагами. 10-летние казначейские облигации также используются в качестве ориентира и ориентира для определения процентных ставок по кредитным продуктам. Из-за низкого риска казначейские облигации США, как правило, предлагают более низкую доходность по сравнению с акциями и корпоративными облигациями.

Однако обеспеченные государством облигации, особенно на развивающихся рынках , могут нести риски, включая страновой риск, политический риск и риск центрального банка, в том числе платежеспособность банковской системы. Инвесторы увидели мрачное напоминание о том, насколько рискованными могут быть некоторые государственные облигации во время азиатского финансового кризиса 1997 и 1998 годов. Во время этого кризиса несколько азиатских стран были вынуждены девальвировать свою валюту, что вызвало резонанс по всему миру. Кризис даже привел к дефолту России по своему долгу.

Достоинства и недостатки

Облигации государственного займа традиционно обладают очень высоким уровнем надёжности, тем не менее, есть и свои определённые недостатки. К достоинствам я бы отнёс следующее:

- Доступность. ОФЗ традиционно доступны любому инвестору, а их покупка является простым делом.

- Они обладают высокой ликвидностью.

- Просты в обращении.

- На рынке присутствует большое количество облигаций.

- Они очень надёжны, потому как эмитентом выступает само государство.

Основной недостаток с инвестиционной точки зрения – это не особо высокая доходность. С другой стороны, всё познаётся в сравнении. Доходность ОФЗ стабильно держится в размере 8-9%, и это выше, нежели у коммерческих банков. Если же в РФ и дальше продолжится тенденция с понижением ставок, то прибыльность и привлекательность облигаций будет только расти.

Выплаты являются автоматическими, и производятся раз полгода, при этом по мере увеличения срока владения, доходность будет расти.

Например, если в первый год при продаже инвестор получит 7%, то на третий год величина дорастёт до 10%. Выгода покупки облигаций напрямую зависит от объёмов инвестиции и стратегии. Доходность государственных облигаций значительно выше, нежели по депозитам, но для получения крупной прибыли, облигации не стоит продавать досрочно.

Читать – Работа с простыми облигациями

Кроме того, нужно учитывать и комиссию, которую берёт брокер при покупке и продажи облигаций, и она напрямую зависит от самого брокера. Вклады в облигации в первую очередь могут быть интересны крупным инвесторам, которые готовы пожертвовать величиной дохода в пользу надежности и безопасности.

Предыдущая

Фондовый рынок РоссииГде лучше открыть ИИС?

Следующая

Фондовый рынок РоссииЧикагская биржа. Основная информация о бирже!

Плюсы и минусы ОФЗ для физлиц

На текущий момент ОФЗ представляют собой надежный инвестиционный инструмент. Это подтверждается не только стабильной экономической обстановкой в России, но и таким показателем, как кривая бескупонной доходности.

По данным Мосбиржи нормальная кривая демонстрирует рост ставок. Это демонстрирует баланс экономики в стране, значит, инвестиции безопасны, как короткие, так и длинные.

Главными плюсами облигаций федерального займа для физических лиц принято считать:

- Высокую надежность инвестиции.

- Возможность приобрести ОФЗ физическому лицу при минимальных вложениях – номинал одной ЦБ всего 1 тыс. р.

- Большой выбор, ценные бумаги отличны по начислению ежегодного дохода, дисконту, сроку обращения.

- Сделки совершаются через брокерский счет или ИИС, а также непосредственно в банковских офисах (ОФЗ-Н).

- Льготное налогообложение по ОФЗ для физических лиц – заработок на купонах налогами не облагаются.

- При удержании ценной бумаги до погашения сопутствующие комиссии не окажут существенного влияния на доход. Сбор брокера составляет 0,2-0,4% от общей суммы операции, а депозитарий в размере 120-180 рублей нужно оплатить только при покупке.

Совокупность преимуществ ОФЗ повышает их привлекательность для частных инвесторов. Это рождает стабильный спрос, как на короткие ценные бумаги, так и на длинные.

Среди отрицательных факторов нужно отметить:

- Сравнительно небольшая доходность. За вычетом комиссии в сухом остатке прибыль составит около 6,00% годовых, при сумме инвестиции в 50 000 рублей. При увеличении объема чистая прибыль от игры на Мосбирже возрастет.

- ОФЗ – именные, они не подходят для спекулятивного заработка.

Есть по ОФЗ и свои риски:

- Неправильная оценка, возможна при заявке на ОФЗ-ИН и ОФЗ-ПК.

- Операционные риски – неверный выбор типа ЦБ, некорректный ввод заявок при самостоятельной работе на бирже.

Взвесив плюсы и минусы гособлигаций можно сделать вывод: инвестиции позволят начать деятельность на бирже и диверсифицировать риски всего портфеля.

Понятие первичного размещения облигаций

В своих статьях я уже рассказывала про IPO. Эта аббревиатура переводится как “первое публичное предложение”. Может показаться, что это одно и то же с тем, что мы сегодня рассматриваем. Но в IPO речь идет об акциях, депозитарных расписках и первом выходе эмитента в публичное пространство. А в этой статье мы поговорим о новых выпусках облигаций, эмитент которых может быть уже хорошо известен на бирже.

Например, мой брокер ВТБ сообщает, что в сентябре 2021 г. ожидаются эмиссии от Мэйл.Ру Финанс, Промсвязьбанка, Совкомбанка, ЛСР. Компании давно находятся на фондовом рынке и разместили уже не один выпуск своих облигаций. Готовят следующий. И я могу поучаствовать в любом из них или сразу во всех.

Инвесторы, которые участвуют в первичном выпуске, надеются на более высокую доходность по сравнению с покупкой на вторичном рынке, где цена зависит от спроса и предложения. Если компания надежная и известная, то ее бумаги будут пользоваться большим спросом. Поэтому на вторичном рынке цена может вырасти, но доходность в этом случае снизится. Для первых же покупателей доходность останется на первоначальном, более высоком уровне.

Пример. Банк ВТБ до 17.09.2021 принимает заявки на выпуск облигаций ВТБ Б-1-229. Цена покупки равна 100 % (1 000 руб. за одну облигацию) и ставка купона 6,65 %. Допустим, что после выпуска цена вырастет до 110 %, тогда текущая доходность составит не 6,65 %, а 6,045 %. Тот, кто купил по 1 000 руб., останется в выигрыше.

Понимание государственных ценных бумаг

Государственные ценные бумаги – это долговые инструменты суверенного правительства. Они продают эти продукты для финансирования повседневных государственных операций и обеспечивают финансирование специальных инфраструктурных и военных проектов. Эти инвестиции работают во многом так же, как выпуск корпоративного долга. Корпорации выпускают облигации как способ получить капитал для покупки оборудования, расширения финансирования и погашения других долгов. Выпуская долговые обязательства, правительства могут избежать повышения налогов или сокращения других статей бюджета каждый раз, когда им нужны дополнительные средства для проекта.

После выпуска государственных ценных бумаг индивидуальные и институциональные инвесторы будут покупать их, чтобы держать до срока погашения или продавать другим инвесторам на вторичном рынке облигаций. Инвесторы покупают и продают ранее выпущенные облигации на рынке по разным причинам. Они могут стремиться получить процентный доход от периодических купонных выплат по облигациям или выделить часть своего портфеля в консервативные безрисковые активы. Эти инвестиции часто считаются безрисковыми, потому что, когда приходит время погашения по истечении срока погашения, правительство всегда может напечатать больше денег, чтобы удовлетворить спрос.

Краткая справка

Государственные ценные бумаги бывают разных форм, но самые известные типы – это те, которые выпущены Казначейством США – казначейские облигации, векселя и банкноты.

Виды в РФ

В нашей стране бумаги госдолга называются облигациями федерального займа. Их эмитирует РФ посредством Центрального банка и Министерства финансов.

Факты об ОФЗ

- Прибыльность от государственных облигаций находится на уровне ставки Центробанка.

- На получаемый инвестором доход влияет и срок обращения — чем он больше, тем выше прибыль.

- ОФЗ выпускаются на короткий срок, средний и долгий, причем максимальный — 25 лет.

- По способу выкупа ОФЗ делятся на обычные (выкупаются по окончании срока) и амортизационные (денежные средства возвращаются частями).

- Доходы, полученные с любых бондов облагаются налогом в 13%.

- Бумаги госдолга часто называют «облигациями без риска».

ОФЗ Н

Это ценные бумаги со сроком обращения 3 года, размещаемые Минфином России исключительно для физлиц. Стоимость их невелика, а вот надежность максимальна. Приобретаются они в Сбербанке и ВТБ 24.

ОВВЗ

Это облигации внешнего валютного займа — бумаги госдолга, торгуемые на иностранных фондовых рынках. Номинал этих бондов устанавливается в американских долларах.

Еврооблигации

Это валютные ценные бумаги, размещаемые Минфином РФ. Их надежность выше, чем у ОФЗ, поскольку это международные долговые обязательства.

Разные условия выкупа

Помимо традиционного способа погашения, существуют возможности одностороннего прекращения долгового обязательства:

- отзывные облигации — с правом эмитента досрочно погасить купоны;

- конвертируемые — предусматривают обязанность держателя по окончании срока обменять бонды на акции того же эмитента;

- с правом досрочного отчуждения — предоставляют инвестору возможность вернуть бумаги в любой момент.

Купонная ставка

Купонная, или гарантированная процентная ставка — это размер компенсации за пользование деньгами инвестора, которую он получит от государства. Их существует несколько видов:

- фиксированная — неизменная на весь период обращения;

- плавающая — зависит о определенных условий, которые могут изменяться;

- обратная плавающая — меняется обратно пропорционально определенной величине;

- нулевая — с отсутствием процентных начислений.

Приказ Минфина России от 20 мая 2021 г. № 230 “Об эмиссии облигаций внешних облигационных займов Российской Федерации”

4 июня 2021

Во исполнение распоряжения Правительства Российской Федерации от 15 декабря 2020 г. N 3329-р, в соответствии с постановлением Правительства Российской Федерации от 8 апреля 2010 г. N 217 «Об утверждении Генеральных условий эмиссии и обращения облигаций внешних облигационных займов Российской Федерации», Условиями эмиссии и обращения облигаций внешних облигационных займов Российской Федерации, выпускаемых с 2012 года, утвержденными приказом Министерства финансов Российской Федерации от 24 февраля 2012 г. N 31н, приказом Министерства финансов Российской Федерации от 13 июля 2015 г. N 207 «О подготовке к выпуску облигационных займов Российской Федерации на международном рынке капитала» и на основании приказа Министерства финансов Российской Федерации от 29 апреля 2020 г. N 179 «О предоставлении права подписания» приказываю:

1. Осуществить от имени Российской Федерации в 2021 году эмиссию облигаций внешних облигационных займов Российской Федерации с государственным регистрационным номером выпуска 12978104V (далее — облигации) в рамках верхнего предела государственного внешнего долга Российской Федерации, установленного Федеральным законом от 8 декабря 2020 г. N 385-ФЗ «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов».

2. Эмитентом облигаций от имени Российской Федерации выступает Министерство финансов Российской Федерации.

3. Облигации являются государственными именными ценными бумагами, выпускаются в документарной форме и подлежат централизованному хранению.

4. Облигации предоставляют их владельцам право на получение основной суммы долга (номинальной стоимости), а также дохода в виде процентов, начисляемых на основную сумму долга.

5. Установить следующие параметры эмиссии облигаций:

— объем выпуска по номинальной стоимости составляет 1 000 000 000 (один миллиард) евро;

— количество облигаций — 10 000 (десять тысяч) штук;

— номинальная стоимость одной облигации 100 000 (сто тысяч) евро;

— дата размещения облигаций — 27 мая 2021 г.;

— дата погашения облигаций — 27 мая 2036 г.;

— цена размещения одной облигации — 100% от номинальной стоимости одной облигации;

— ставка купонного дохода по первому — пятнадцатому купонам — 2,65% годовых каждая;

— размер купонного дохода по первому — пятнадцатому купонам — 2 650 (две тысячи шестьсот пятьдесят) евро;

— даты выплаты купонного дохода по облигациям: 27 мая 2022 г.; 27 мая 2023 г.; 27 мая 2024 г.; 27 мая 2025 г.; 27 мая 2026 г.; 27 мая 2027 г.; 27 мая 2028 г.; 27 мая 2029 г.; 27 мая 2030 г.; 27 мая 2031 г.; 27 мая 2032 г.; 27 мая 2033 г.; 27 мая 2034 г.; 27 мая 2035 г.; 27 мая 2036 г.;

— круг потенциальных владельцев: юридические и физические лица, резиденты и нерезиденты Российской Федерации;

— размещение облигаций осуществляется в форме закрытой подписки.

6. Облигации могут быть предъявлены к досрочному погашению в случаях, установленных в глобальном сертификате, оформляющем выпуск облигаций.

7. Департаменту государственного долга и государственных финансовых активов оформить выпуск облигаций глобальным сертификатом и передать его на хранение в Небанковскую кредитную организацию акционерное общество «Национальный расчетный депозитарий».

8. Административному департаменту и Департаменту государственного долга и государственных финансовых активов обеспечить выплату купонного дохода и погашение облигаций в установленные сроки и в пределах бюджетных ассигнований, предусмотренных сводной бюджетной росписью на эти цели.

9. Контроль за выполнением настоящего приказа оставляю за собой.

| Заместитель Министра | Т.И. Максимов |

——————————

1 С изменениями, внесенными приказом Министерства финансов Российской Федерации от 27 февраля 2019 г. № 98.

Статьи по теме

Опыт инвестирования от Алексея Ялагина

Спешим познакомить вас еще с одним инвестором на Penenza!

Алексей Ялагин, 31 год, живет в Нижнем Новгороде. Отец троих детей,…

4 декабря 2017 г.

Статьи, Отзывы

5 опасностей, подстерегающих начинающего инвестора

В начале своего пути инвесторы заблуждаются чаще всего, и вот что их «губит».

8 февраля 2019 г.

Статьи

Особенности инвестирования в государственные облигации, виды и доходность

Государственные облигации считаются выгодной и безопасной альтернативой банковским вкладам, помогают получать постоянный и прогнозируемый доход. В…

8 сентября 2021 г.

Статьи

Преимущества и недостатки

Перечислим преимущества валютных облигаций перед банковскими вкладами:

- Доходность валютных вкладов на текущий момент 1–2, максимум 3 % годовых, у евробондов 4–5 %.

- По облигации инвестор (физическое лицо) получит всю сумму номинала в валюте. А сумму вклада в банке посчитают по курсу Банка России в рублях.

- По валютной облигации можно вернуть средства в любой момент полностью. А вкладчик по условиям договора может потерять часть накопленного дохода.

Преимущества валютных бондов перед обычными российскими облигациями:

- Надежность евробондов. Эмитенты не будут портить свою репутацию, игнорируя международные обязательства по валютным бумагам.

- Повышение курса валюты. Если доллар или евро растут в цене, инвестор (физическое лицо) получает не только номинал, купонный доход, но и дополнительную прибыль от роста стоимости валюты. Особенно это заметно в долгих облигациях.

К минусам еврооблигаций относятся:

- крупные лоты (нужны большие средства для приобретения облигаций);

- недостаточный выбор валютных евробумаг;

- невысокая ликвидность большинства валютных бондов, особенно корпоративных.

Подводные камни

Физические лица, купив евробонды Минфина намного выше номинала, могут в случае их продажи оказаться в убытке, если рыночная цена упадет. А это вполне реально, ведь дюрация значительная: за 10 лет могут измениться курс валюты, ставки ЦБ РФ и ФРС США, не исключена инфляция.